Ո՞րն է փող ներդնելու լավագույն միջոցը: Ինչպես և որտեղ ներդնել գումար ամեն օր տոկոսադրույքով - երաշխավորված շահույթով ներդրումներ կատարելու ուղիներ: Որտեղ գումար ներդնել, որպեսզի այն աշխատի

Այսպիսով, որտեղ է ձեռնտու ներդնել ձեր գումարը, որպեսզի նրանք աշխատեն: Այս հոդվածում մենք կանդրադառնանք ժամանակի փորձությունը անցած միջոցների ներդրման 5 հանրաճանաչ եղանակներին:

Բարև, ընկերներ: Ձեզ հետ է Ալեքսանդր Բերեժնովը՝ ձեռնարկատեր և HiterBober.ru կայքի հիմնադիրներից մեկը։

Այս հոդվածը գրելիս ես ապավինեցի իմ փորձին, իմ ընկերների փորձին, ինչպես նաև ուսումնասիրեցի հսկայական քանակությամբ նյութեր և խոսեցի խոշոր միլիոնատեր ներդրողների հետ, որպեսզի տամ առավել գրագետ և մանրամասն պատասխան:

Այս գրառմամբ ես սկսում եմ հոդվածների շարք «Որտեղ ներդնել գումար» թեմայով:

Այստեղ մենք կքննարկենք ինչպես փողի ներդրման հանրաճանաչ, այնպես էլ «էկզոտիկ» եղանակները: Ես ընդգծեմ դրանցից յուրաքանչյուրի առավելություններն ու թերությունները, իսկ վերջում կամփոփեմ մեր ակնարկը։

Հոդվածի վերջում ես ձեզ կասեմ, թե որտեղ ՉԻ կարելի գումար ներդնել, որպեսզի չվառվեք։ Ուրեմն գնանք։

1. Գրագետ ներդրման սկզբունքները կամ այն, ինչ փնտրում են փորձառու ներդրողները

Այստեղ մենք կանդրադառնանք այն սկզբունքներին, որոնց պետք է հետևել, որպեսզի ձեր ներդրումների տոկոսը բանկային տոկոսադրույքից բարձր ստանաք գրեթե նույն հուսալիությամբ:

Ինչու եմ ես ասում, որ գրեթե նույնը. Հիշիր Ոսկե կանոններդրում?

Շահույթը միշտ համաչափ է ներդրողի կողմից ստանձնած ռիսկերին:

Ոմանց համար կարող է բանական թվալ, բայց առաջին բանը, որով դուք պետք է սկսեք ներդրումներ կատարել, անհրաժեշտ գիտելիքներ ձեռք բերելն է։ Սա նշանակում է, որ ամենալավն այն է, որ առաջին գումարը ներդնեք ոչ թե բաժնետոմսերում, ոչ ոսկու մեջ, ոչ բանկում, այլ ձեր մեջ ներդնեք, դրանք բազմապատիկ կվճարեն: Այսպիսով, խորհուրդ է տրվում անել երկուսը ամենահարուստ մարդըաշխարհում՝ Բիլ Գեյթս և Ուորեն Բաֆեթ:

Տարբեր ֆինանսական գործիքների, դրանց գործունեության սկզբունքների, ակնկալվող շահույթների և ռիսկերի մասին անհրաժեշտ գիտելիքներ և պատկերացումներ ունենալուց հետո կարող եք անցնել պրակտիկային:

Աշխարհի առաջատար ներդրողների գրագետ ներդրումների սկզբունքները

Սկզբունք 1. Ստեղծեք ֆինանսական բարձ

Սա նշանակում է, որ առանց որոշակի ֆինանսական բազանՆերդրումներ կատարելը ԽՍՏԻՎ ԱՐԳԵԼՎՈՒՄ Է. Միակ բացառությունը բանկային ավանդն է, քանի որ այն ավելի շուտ ներդրում չէ, այլ խնայողական գործիք։

Ի՞նչ է ֆինանսական բարձը և ինչպես ստեղծել այն:

ֆինանսական բարձ- սա վեց ամսվա փողի պաշար է, որով դուք և ձեր ընտանիքը կարող եք ապրել՝ պահպանելով սովորական կենսամակարդակը, չունենալով եկամտի այլ աղբյուրներ:

Նման բարձ կարող եք ստեղծել՝ պարբերաբար հետաձգելով ֆինանսական մուտքերը (աշխատավարձը) կամ վաճառելով առկա գույքը։

Օրինակ, եթե ձեր ընտանիքը սովոր է ապրել ամսական 50,000 ռուբլով, ապա դուք պետք է ունենաք առնվազն 300,000 ռուբլի ներդրումներ սկսելու համար:

Բացառություն է, երբ դուք կարող եք սկսել գումար ներդնել տոկոսներով՝ առանց ֆինանսական բարձի ունենալու պասիվ եկամուտ.

Պասիվ եկամուտ- ձեզ մոտ եկող փողի հոսքը, որը կախված չէ ձեր ամենօրյա ջանքերից, ինչպիսիք են անշարժ գույքի վարձակալությունը, բաժնետոմսերի շահաբաժինները կամ գոյություն ունեցող բիզնեսից ստացված շահույթը:

Սկզբունք 2. Դիվերսիֆիկացնել ներդրումները

Որպեսզի ձեր գումարը ճիշտ աշխատի, մտածեք, թե որտեղ ներդնեք դրանք, որպեսզի համապատասխանի դիվերսիֆիկացման սկզբունքին, այսինքն՝ միջոցների բաժանումը տարբեր ներդրումային գործիքների։

Եթե ձեզ հետաքրքրել է ներդրումների թեման, ապա վստահաբար այս հայեցակարգը ձեզ ծանոթ է։ Այլ կերպ ասած, սա նշանակում է « Ձեր բոլոր ձվերը մի զամբյուղի մեջ մի դրեք«. Եթե դուք ունեք մի զամբյուղ ձու, և այն ընկնում է, ապա դրա մեջ եղած բոլոր ձվերը կկոտրվեն, և դուք ոչինչ չեք մնա:

Դա տեղի կունենա ձեր խնայողությունների (խնայողությունների) դեպքում, եթե դրանք բոլորը ներդնեք մեկ բիզնեսի (նախագծի) կամ ներդրումային գործիքի մեջ:

Ի դեպ, դիվերսիֆիկացիան ենթադրում է ոչ միայն ներդրումներ տարբեր ֆինանսական գործիքներում, այլ նաև տնտեսության տարբեր ոլորտներում։

Օրինակ, եթե դուք ներդրումներ եք կատարում ֆոնդային շուկայում, ապա փորձեք ձևավորել ձեր ներդրումային պորտֆել* որպեսզի ձեր գումարն աշխատի տարբեր ոլորտների ընկերություններում:

Ներդրումային պորտֆել- ներդրողի բոլոր ակտիվների ամբողջությունը. Օրինակ, եթե դուք ունեք ավանդ բանկում, բաժնետոմսեր, անշարժ գույք, բիզնես, ներդրումների առումով շահույթ ստանալու այս բոլոր գործիքները կկոչվեն ձեր ներդրումային պորտֆելը:

Ձեր ներդրումային պորտֆելը շուկայական փոփոխություններին հնարավորինս դիմացկուն դարձնելու համար ազատ միջոցների 20%-ը ներդնեք բանկային հատվածում, 20%-ը՝ նավթի և գազի ոլորտում, 20%-ը՝ արտադրության ոլորտում և 20%-ը՝ գյուղատնտեսության կամ սննդի ոլորտում:

Այսպիսով, եթե մի ընկերություն (ոլորտ) սկսի վնասներ կրել, ապա մնացածը «կքաշի» ձեր միջոցները և թույլ չի տա, որ պորտֆելը խորտակվի։

Սկզբունք 3. Կառավարեք ռիսկերը

Ռիսկերը-Սա գլխավոր «խնդիրն» է, որին բախվում են բացարձակապես բոլոր ներդրողները։

Հիշեք, որ նախքան ինչ-որ տեղ գումար ներդնեք, մտածեք, թե որքան կարող եք կորցնել և միայն դրանից հետո՝ որքան կարող եք վաստակել:

Ցավոք, սկսնակները նույն սխալն են անում՝ նրանց աչքերը վառվում են, աշակերտների փոխարեն դոլարի նշաններ են հայտնվում, իսկ հիմա արդեն միլիոնների ակնկալիքով շփում են ձեռքերը։

Ինչպե՞ս են գործերը գործնականում:

Բայց գործնականում ամեն ինչ այլ է: Գերագնահատելով իրենց ուժն ու փորձը՝ շատերն անմիջապես փորձում են ագրեսիվ ներդրումներ կատարել և գումար կորցնել՝ ավելի պահպանողական գործիքներում ներդրումներ կատարելու փոխարեն: Այսպիսով, վերջում պարզվում է, որ ֆրեյերի ագահությունը փչացրեց ...

Ներդրումները նույն գիտությունն են, ինչ ցանկացած այլ պրոֆեսիոնալ բիզնես, ինչը նշանակում է, որ դուք պետք է աստիճանաբար զարգանաք այս ուղղությամբ՝ անցնելով պարզից բարդի:

Սկսել 100 կամ հետ 1000 դոլար, և Աստված չանի, որ դուք միանգամից մեծ գումարներ ներդնեք, հատկապես այն, ինչ դուք չեք հասկանում:

Այստեղ անգրագիտության գագաթնակետը տոկոսներով պարտք վերցնելն է և ինչ-որ «գերշահավետ» եղանակով արագ «կռկռալ» անելը։

100-ից 99%-ում սա ավարտվում է ամբողջ գումարի կորստով և վարկային բեռով, որը կախված է քո գլխին դամոկլյան սրի պես:

Մի շտապեք, քանի որ եթե դառնաք ներդրումային մասնագետ, ապա ձեր ապագա միլիոնները ձեզանից ոչ մի տեղ չեն փախչի։ Ընդհակառակը, եթե շտապեք և փորձեք ակնթարթորեն հարստանալ, ապա մեծ հավանականություն կա, որ երբեք մեծ գումար չեք աշխատի։

Սկզբունք 4. Ներգրավել համաներդրողների

Որպես ներդրող փորձ ձեռք բերելով, կարող եք միասին ներդրումներ կատարել՝ ներդրումային լողավազաններ ձևավորելու համար: Այսպիսով, դուք կարող եք ավելի շատ հնարավորություններ ստանալ՝ որտեղ գումար ներդնել, որպեսզի նրանք աշխատեն առավելագույն արդյունավետությամբ:

Օրինակ, դուք գտել եք նախագիծ կամ գործիք, որը ձեր կարծիքով գրավիչ է ներդրումների համար, դուք ունեք մատչելի միջոցներ, բայց դրանք բավարար չեն։ Ապա գտեք նրանց, ովքեր պատրաստ են աջակցել ձեր ներդրումային գաղափարին և գումար ներդնել ձեզ հետ հավասարության հիմունքներով:

AT վերջին տարիներըբավականին տարածված թեմա pamm հաշիվներ. Այս դեպքում ներդրողները տեղափոխվում են վստահության կառավարում* ձեր միջոցները պրոֆեսիոնալ ֆինանսական ակտիվների կառավարիչին:

Վստահության ակտիվների կառավարում- ֆինանսական և գործարար հարաբերությունների տեսակ, երբ մի անձ կամ ընկերություն իր գումարը (գույքը) փոխանցում է մեկ այլ անձի` հոգաբարձուի:

Միևնույն ժամանակ, կառավարիչը չի կարող սեփականության հիման վրա տնօրինել այդ միջոցները կամ գույքը, այլ միայն իրավունք ունի օգտագործել այն շահույթ ստանալու համար, որի տոկոսը նա ստանում է որպես վարձատրություն հաջող կառավարման համար:

Այսպիսով, մի քանի ներդրողներ կարող են այդպիսին ստեղծել pamm հաշիվմիավորվել միասին և փոխանցել այս գումարը հավատարմագրային կառավարմանը, մինչդեռ կորուստների բոլոր ռիսկերը ներդրողները ստանձնում են ներդրված միջոցների համամասնությամբ:

Նման հաշվի կառավարչի (թրեյդերի) հետ ներդրողները կարող են պայմանավորվել, որ նա պետք է դադարեցնի աշխատել հաշվի վրա, երբ որոշակի վնասներ է ստանում: տոկոսըհաշվի չափից։

Եթե ամփոփենք այս ներդրումային սխեման, ապա կտեսնենք, որ ներդրողները պատրաստ են նվիրաբերել, օրինակ. 15% իրենց գումարներից՝ պոտենցիալ ստանալու համար 30% եկամուտը։

Սկզբունք 5. Ստեղծեք պասիվ եկամուտ

Ձեր կապիտալի ավելացումը շատ լավ է, բայց ոչ պակաս կարևոր է նաև ձեր ներդրումային գործունեությունից պասիվ եկամուտների ստեղծումը:

Ինչու է դա այդքան կարևոր:

Եթե դուք հասկանում եք իմ մտքերի ընթացքը, ապա երաշխավորված եք, որ նոր հայացք կդնեք ձեր միջոցների ներդրմանը:

պատկերավոր օրինակ

Դուք ներդրել եք 100,000 ռուբլի և ստացել եք 130,000 ռուբլի մեկ տարվա ընթացքում, այսինքն, դուք վաստակել եք ներդրված միջոցների 30% -ը:

Այնուամենայնիվ, հաջորդ անգամ չեք կարող 100% վստահ լինել, որ մեկ տարվա ընթացքում կվաստակեք ևս 30% կամ ավելի: Հաշվի առնելով, որ նման շահութաբերությունը շատ ավելի բարձր է, քան բանկայինը, նշանակում է, որ այս մեթոդի ռիսկերը շատ ավելի մեծ են։

Դուք նույնիսկ կարող եք կորցնել գումարի մեծ մասը կամ ամբողջը, եթե հաջորդ անգամ ինչ-որ բան սխալ լինի:

Մյուս կողմից, եթե 100,000 ռուբլու դիմաց կարող էիր պասիվ եկամուտ ստեղծել քեզ համար, օրինակ, նույն 2,500 ռուբլին ամսական, որը նույնպես կազմում է տարեկան 30,000 ռուբլի, ապա այս դեպքում կարող ես հեշտությամբ վերցնել նույն 100,000 ռուբլին և ներդնել դրանք ավելի պահպանողականորեն, ուստի 2500 ռուբլի պասիվ եկամուտ ունեցող ձեր ակտիվը 100000 ռուբլի նոր վարկի գումարի վերադարձի երաշխիք է:

Որպեսզի ավելի լավ հասկանաք, թե ինչպես ստեղծել պասիվ եկամուտ և դրանից հետո ակտիվներ ստեղծել, խորհուրդ եմ տալիս խաղալ խաղը: Դրամական հոսք» հայտնի ներդրող, ձեռնարկատեր և բիզնեսի մարզիչ Ռոբերտ Կիոսակին:

Ի դեպ, ահա թե ինչ է ասում Ռոբերտ Կիյոսակին պասիվ եկամտի կարևորության մասին.

2. Որքա՞ն կարող եմ սկսել ներդրումներ կատարել

Դուք կարող եք սկսել ներդրումներ կատարել ցանկացած գումարով: Եթե որպես ներդրումային գործիք ընտրել եք բանկային ավանդ կամ բաժնետոմսեր, ապա այստեղ կարող եք սկսել բառացիորեն 100 ռուբլուց:

Եթե ընդհանրապես փող չունեք, ապա սկսեք խնայել գոնե դրա համար 10% ձեր ցանկացած եկամուտից: Ահա թե ինչպես եք զարգացնում ստեղծագործելու սովորությունը ֆինանսական պահուստև քանի որ ձեր եկամուտն աճում է, ձեր խնայողությունները կաճեն համաչափ: Փողը կաշխատի ձեզ համար, մինչ դուք հանգստանում եք:

Բոլոր հայտնի մարդիկ, ովքեր սովորեցնում են հաջողություն և անձնական ֆինանսների ճիշտ վարում, խոսում են փող խնայելու անհրաժեշտության մասին՝ Բոդո Շեֆեր, Ռոբերտ Կիոսակի, Ուորեն Բաֆեթ:

Փաստն այն է, որ շատ մարդիկ, եկամուտների աճով, սկսում են ավելի շատ ծախսել և նույնիսկ վարկեր վերցնել, քանի որ անընդհատ փող չունեն: Այն կոչվում է «հասավ լավ կյանքին».

Միշտ վերահսկեք ձեր հավասարակշռությունը եկամտի և ծախսերի միջև, ապրեք ձեր հնարավորությունների սահմաններում:

Ֆրանչայզինգը ներդրումների ամենահուսալի և շահավետ միջոցներից մեկն է:

Ցանկանու՞մ եք հուսալի ներդրումային տարբերակ: Օգտվե՛ք մեր կայքի գործընկերների առաջարկից. դարձե՛ք ճապոնական խոհանոցի ռեստորանների ցանցի համասեփականատերեր:

Նախագիծը վարում է Ալեքս Յանովսկին՝ 20 տարվա փորձ ունեցող գործարար, ով զրոյից բազմաթիվ հաջողակ ստարտափներ է բացել: Գրելու պահին Sushi Master ֆրանչայզն ունի 125 ռեստորան աշխարհի 80 քաղաքներում և 8 երկրներում:

Ընկերս՝ Սերգեյը, կղզու ձևաչափով Sushi Master կետ է բացել Մայկոպում՝ ներդրելով 1,5 միլիոն ռուբլի, իսկ վեց ամիս անց նա արդեն մարել է իր ներդրումը։ Այսպիսով, սխեման գործում է ոչ միայն տեսականորեն, այլև գործնականում:

Բաժին 4-ում ես մանրամասն նկարագրելու եմ, թե ինչպես կարելի է իրավասու բիզնես բացել այս արտոնության համար՝ բավականին չափավոր գումար ներդնելով խոստումնալից ուղղությամբ: Քեյթրինգ.

Ահա թե ինչ է ասում Ալեքսը արտոնագրային բիզնես սկսելու առավելությունների մասին.

3. Որտեղ ներդնել գումար, որպեսզի այն աշխատի. ներդրումներ կատարելու 5 շահավետ եղանակներ

Հիմա շատերի աչքերը բացվում են տարբեր առաջարկներից՝ որտեղ գումար ներդնել։ Եթե դուք բացեք ինտերնետը և կարդաք հոդվածներ այս թեմայով, ապա ինչ-որ մեկն առաջարկում է գնել այսինչ սուպեր-դասընթացը, որից հետո մեկ շաբաթից միլիոնատեր կդառնաք։

Բայց շատ դեպքերում այս բոլոր «կախարդական հաբերը» ոչ այլ ինչ են, քան լավ միջոցգողանալ ձեր խնայողությունները.

Այժմ մենք կանդրադառնանք դասական եղանակներին, որոնք թույլ են տալիս ներդրումներ կատարել կանխատեսելի եկամտաբերությամբ և չափավոր ռիսկերով հասկանալի գործիքներում:

Մեթոդ 1.

Սա փող խնայելու ամենահայտնի միջոցն է, բայց դրա եկամուտը հազիվ է համեմատելի երկրում գնաճի հետ։ Այսպիսով, եթե դուք գումար եք ներդնում բանկում և այն տարեցտարի պահում եք այնտեղ, ապա լավագույն դեպքում պարզապես չեք կորցնի այն, քիչ թե շատ շոշափելի շահույթի մասին խոսք լինել չի կարող։

Այժմ Ռուսաստանը օրենք է ընդունել, որը երաշխավորում է ավանդների դիմաց վճարումները 1,400,000 ռուբլի բանկի ձախողման դեպքում. Սա վերաբերում է բոլոր բանկերին, որոնք ունեն բանկային գործունեություն իրականացնելու պաշտոնական լիցենզիա։

Նախկինում ապահովագրական գումարըէր 700,000 ռուբլի. Այսինքն, եթե դուք ձեր գումարը ներդրել եք բանկում, և ինչ-ինչ պատճառներով դրանք դադարել են գոյություն ունենալ, ապա պետությունը ձեզ կփոխհատուցի ձեր գումարը, եթե ավանդի գումարը չի գերազանցում ապահովագրականը։

Այժմ մեր երկրում կան հարյուրավոր բանկեր, որոնց տոկոսադրույքներն են 5% նախքան 12% .

Պատմականորեն, մեր քաղաքացիների շրջանում ամենատարածված բանկը Սբերբանկն է, չնայած այստեղ ավանդների տոկոսը ամենացածրերից մեկն է, բայց մասնաճյուղերի մեծ ցանցը և բանկի բարձր հուսալիությունը թույլ են տալիս նրան մնալ առաջատար ավանդների առումով:

Բանկային հաշվում ներդրումներ կատարելու առավելություններն ու թերությունները

Կողմերը:

- բարձր հուսալիություն (ցածր ռիսկեր);

- բարձր իրացվելիություն (ցանկացած պահի գումար վերադարձնելու ունակություն);

- ներդրումների նվազագույն շեմը (կարող եք սկսել 1000 ռուբլուց);

- ներդրումային գործիքի պարզությունն ու պարզությունը.

Մինուսները:

- ավանդների ցածր տոկոսներ;

- վաղաժամկետ դուրսբերումների նկատմամբ հետաքրքրության կորուստ.

Մեթոդ 2. Ֆոնդային շուկա և փոխադարձ հիմնադրամներ

Ֆինանսական շուկայի մի մասը, որտեղ մարդիկ կամ ընկերությունները կարող են ձեռք բերել բաժնետոմսեր, պարտատոմսեր, ֆյուչերսներ և այլ արժեթղթեր:

Եթե ունեք ազատ միջոցներ և ցանկանում եք ավելի շատ եկամուտ ստանալ, քան բանկում, բայց համեմատաբար մեծ ռիսկեր եք վերցնում, ապա արժեթղթերի շուկան լավ գործիք կլինի ձեզ համար։

Արժեթղթերում ներդրումներ սկսելու համար պարզապես անհրաժեշտ է դիմել բանկի կամ մասնագիտացված բրոքերային ընկերության, որը զբաղվում է ֆոնդային շուկայում գործառնություններով:

Անձամբ ես դրա համար խորհուրդ եմ տալիս երկու հայտնի բրոքերային ընկերությունների՝ Aton Investment Company-ին և Otkritie Brokerage House-ին: Դուք կարող եք ապահով կերպով ներդնել ձեր գումարը այս ընկերություններում, որպեսզի նրանք աշխատեն և չվախենան կորցնել դրանք:

Շատ քաղաքներ ունեն իրենց գրասենյակները:

Ի դեպ, խոսելով արժեթղթերի շուկայի մասին, հարկ է նշել, որ կան տարբեր տեսակներներդրողներն ըստ ներդրումների տևողության. Կան կարճաժամկետ ներդրողներ, նրանց անվանում են նաև սպեկուլյանտներ։ Սրանք մարդիկ են, ովքեր արժեթղթեր են գնում և վաճառում կարճ ժամանակահատվածում՝ մի քանի րոպեից մինչև մի քանի շաբաթ:

Կան միջնաժամկետ ներդրողներ, մի քանի շաբաթով կամ ամիսներով բաժնետոմսեր են գնում։ Կան նաև երկարաժամկետ ներդրողներ, նրանք սովորաբար գործում են «գնել և մոռանալ» սկզբունքով. մի քանի տարի իրենց գումարները ներդնում են արժեթղթերում՝ գնահատելով ընկերության ներուժը և այն ոլորտը, որտեղ այն գործում է:

Ներդրողների վերջին տեսակը ներդրումային գուրու Ուորեն Բաֆեթն է: Մի անգամ նրան հարցրեցին, թե երբ վաճառել գնված բաժնետոմսերը, իսկ հետո Բաֆեթը պատասխանեց, որ երբեք: Սա երկարաժամկետ ներդրումների նրա հայեցակարգն է:

Դուք կարող եք ինքներդ կառավարել ձեր ներդրումները կամ վստահել այս բիզնեսը պրոֆեսիոնալ մենեջերին (թրեյդերին):

Կան նաև հատուկ հիմնադրամներ, որտեղ կարելի է գումար ներդնել՝ փոխադարձ հիմնադրամներ։

փոխադարձ հիմնադրամ- փոխադարձ ներդրումային հիմնադրամ. այն ֆինանսական հաստատություն, որն ինքնուրույն ձևավորում է իր ներդրումային պորտֆելը տարբեր ֆինանսական գործիքներից (բաժնետոմսեր, պարտատոմսեր, բանկային ավանդներ) և վաճառում է այս պորտֆելի բաժնետոմսերը. բաժնետոմսեր.

Կառավարման որոշակի ժամանակահատվածի արդյունքների հիման վրա ձեզ տոկոսներ են հաշվարկվում՝ ըստ ձեր բաժնեմասի չափի:

Բայց եթե տարեվերջին հաստատ ավելի շատ եք ստանում, քան ներդրել եք բանկում, ապա այստեղ ձեր շահութաբերությունը կարող է բացասական լինել, այսինքն՝ ֆոնդը կարող է վնասով աշխատել։

Ֆոնդային շուկայում և փոխադարձ հիմնադրամներում ներդրումներ կատարելու դրական և բացասական կողմերը

Կողմերը:

- ներդրումների համար փոքր նախնական գումար (1000 ռուբլուց կամ նույնիսկ ավելի քիչ);

- Հաշվետու ժամանակաշրջանի վերջում տոկոսները սովորաբար ավելի բարձր են, քան բանկում.

- ներդրումային գործիքների մեծ ընտրություն (բաժնետոմսեր, պարտատոմսեր, ֆյուչերսներ, օպցիոններ);

- շահաբաժիններ ստանալու հնարավորություն;

- ներդրումային պորտֆել ինքնուրույն կազմելու հնարավորություն՝ ընտրելով ռիսկերի և ակնկալվող եկամտաբերության ճկուն հարաբերակցությունը։

Մինուսները:

- ներդրումային գործընթացի համեմատաբար ավելի բարդություն՝ համեմատած բանկային ավանդի հետ.

- համեմատաբար մեծ ռիսկեր (կարող եք վնաս ստանալ);

- Որոշ դեպքերում պահանջվում է հատուկ գիտելիքներ (ներդրումային պորտֆելի անկախ կառավարմամբ):

Մեթոդ 3. Forex (արժութային շուկա)

Համաշխարհային արժույթի փոխանակման շուկա. Այստեղ դուք կարող եք փոխանակել (փոխարկել) գրեթե բոլոր հայտնի արժույթները, այսինքն՝ գնել մեկ դրամական միավոր մյուսի դիմաց, օրինակ՝ դոլար եվրոյի դիմաց։

Սպեկուլյատոր թրեյդերները վաստակում են Forex-ում, նրանցից շատերը վաստակում են առևտրային գործառնություններօրվա ներսում։

Ի վերջո, մենք ուզում ենք իմանալ բոլոր ուղիները, թե որտեղ կարելի է գումար ներդնել, որպեսզի նրանք աշխատեն, և Forex-ը կօգնի մեզ այս հարցում: Ի վերջո, այստեղ դուք կարող եք արագ ավելացնել կապիտալը մի քանի անգամ մի քանի ամսվա ընթացքում: Մեր կայքում հայտնի հոդվածում ես արդեն խոսել եմ ֆոնդային բորսայում առևտրի իմ փորձի և այն մասին, թե ինչպես:

Իրոք, Forex-ում դուք կարող եք շատ բան վաստակել: Այնուամենայնիվ, սա գալիս է հսկայական ռիսկերով, և դուք կարող եք կորցնել ձեր ներդրումային կապիտալը րոպեների ընթացքում:

Այժմ մեծ թվով ընկերություններ առաջարկում են Forex Trading ծառայություններ: Նման ընկերությունները կոչվում են Forex բրոքերներ:

Զգույշ եղեք Forex բրոքեր ընտրելիս: Քանի որ այժմ կան բազմաթիվ ընկերություններ, որոնք ձեր գործարքները չեն բերում իրական արժույթի շուկա, և դուք պարզապես խաղում եք ձեր համակարգչով առևտրային ծրագրում, ինչպես կազինոյում (իհարկե, կորցնելով ձեր գումարը):

Նախքան ներդրումներ կատարելու այս եղանակը սկսելը, կարդացեք հաճախորդների կարծիքները, գնացեք ընկերության գրասենյակ, համոզվեք, որ այն վստահելի է և լուրջ:

Forex-ում ներդրումներ կատարելու առավելություններն ու թերությունները

Կողմերը:

- մուտքի փոքր շեմ (սովորաբար $100-ից);

- արագ և շատ վաստակելու ունակություն;

- ներդրումային գործիքների լայն շրջանակ ( արժութային զույգերառևտրի համար):

Մինուսները:

- ներդրումների համար պահանջվում են հատուկ տեխնիկական հմտություններ և գիտելիքներ.

- շատ բարձր ռիսկեր.

Մեթոդ 4. Բիթքոյն (կրիպտոարժույթներ)

Այստեղ դուք կարող եք շատ լավ գումար աշխատել, բայց նաև կորցնել, եթե չհետևեք շուկային: Ամենահայտնի կրիպտոարժույթը բիթքոյնն է: Դրա հիմնական առավելությունները՝ ապակենտրոնացում, անանունություն, անվտանգություն, սահմանափակություն: Սա նշանակում է, որ Bitcoin-ը չի վերահսկվում որևէ պետության կողմից, և սահմանափակ թողարկման և կրիպտոարժույթի աճող պահանջարկի պատճառով դրա գինը ապագայում միայն կաճի։ Դուք կարող եք բիթքոյն գնել բարենպաստ փոխարժեքով. այս ծառայությունը ոչ միայն փոխանակիչ է, այլ նաև կրիպտո դրամապանակ, որտեղ կարող եք ապահով պահել կրիպտոարժույթը:

Մեթոդ 5. Անշարժ գույք

Դասական ներդրումային գործիքներից մեկը, երբ փող ունեցող մարդը մտածում է, թե որտեղ ներդնի իր գումարը։

Դուք կարող եք գնել ինչպես բնակելի, այնպես էլ կոմերցիոն անտեսանելիություն: Բնական է, որ կոմերցիոն անշարժ գույքԱյնուամենայնիվ, ավելի շատ եկամուտ է տալիս, քան բնակելի, և պահանջում է ավելի շատ գիտելիքներ իր իրավասու գնման համար:

Բացի շենքերից, անշարժ գույքը ներառում է նաև ցամաքային, ջրային մարմիններ, նավեր, ինքնաթիռներ և տիեզերանավեր՝ Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքին համապատասխան:

Անշարժ գույքն ունի մի շարք մեծ առավելություններ, սակայն ներդրումների այս ձևը նույնպես զերծ չէ իր թերություններից։

Անշարժ գույքում ներդրումներ կատարելու դրական և բացասական կողմերը

Կողմերը:

- անշարժ գույք վարձակալելու և պասիվ եկամուտ ստանալու հնարավորություն.

- անշարժ գույք վաճառելու և գնման և վաճառքի գների տարբերությամբ վաստակելու հնարավորություն.

- փող խնայելու հուսալի միջոց (անշարժ գույքը շատ դեպքերում պաշտպանում է փողը գնաճից - արժեզրկում);

- Քանի որ անշարժ գույքը նյութական (շոշափելի) ակտիվ է, այն կարող է օգտագործվել ձեր սեփական առևտրային կամ ոչ առևտրային կարիքների համար, օրինակ՝ կարող եք բիզնես բացել տարածքում, կարող եք ապրել բնակելի անշարժ գույքում:

Մինուսները:

- մուտքի բարձր շեմ (սովորաբար մի քանի հարյուր հազարից);

- ցածր իրացվելիություն (չի կարող արագ վաճառվել առանց զգալի կորստի շուկայական արժեքը);

- ենթակա են մեխանիկական վնասների՝ վարձակալների կողմից վնաս, բնական աղետներ, ֆորս-մաժորներ՝ գազի պայթյուն, հրդեհ և այլն (ապահովագրեք ձեր գույքը՝ գումար չկորցնելու համար, եթե այն վնասվել կամ կորել է):

Մեթոդ 6. Սեփական բիզնես

Եթե դուք ունեք ձեռնարկատիրական ոգի և որոշակի առևտրային փորձ, ապա ձեզ համար լավագույն որոշումներից մեկը ձեր սեփական բիզնեսում ներդրումներ կատարելն է:

Պարզ օրինակ.

Չինական ապրանքների վերավաճառք մեծ մարժայով (300-800%).

Դուք կարող եք ապրանքներ մեծաքանակ գնել Չինաստանում կամ մեծ քաղաքում մեծածախ մատակարարից և սկսել դրանք առցանց վաճառել: Հաճախ նման սխեման կոչվում է նաև «Բիզնես Չինաստանի հետ»՝ շատ շահավետ և խոստումնալից ուղղություն Runet-ում:

Մեր կայքի թիմն անձամբ ծանոթ է այս ոլորտում հաջողակ ձեռներեց Եվգենի Գուրևի հետ։ Ժենյան ոչ միայն երկար ժամանակ և արդյունավետ է վարում իր բիզնեսը, այլև ուրիշներին սովորեցնում է այդ մասին։

Եթե ցանկանում եք մոտ ապագայում բացել ձեր սեփական ստարտափը և մի քանի ամսում սկսել վաստակել 100-200 կամ նույնիսկ 500 հազար ռուբլի, կապվեք Եվգենիի հետ, և նա ձեզ ձեռքով կուղեկցի չինական ապրանքներ վաճառող հաջող բիզնես ստեղծելու բոլոր հարցերում:

Անպայման ստուգեք կնոջ ուսանողների վկայությունները՝ ոգեշնչվելու նրանց հաջողության պատմություններից.

Այո, այստեղ կան նաև որոշակի ռիսկեր, բայց դուք կարող եք դրանք կառավարել ճկուն կերպով, քանի որ այս դեպքում դուք ինքներդ եք որոշում, թե ուր ուղղել այս կամ այն գումարը, որպեսզի դրանցից առավելագույն եկամուտ ստանաք։

Հատկապես արդյունավետ է ներդրումներ կատարել ձեր սեփական բիզնեսում, եթե այն արդեն գործում է, և ձեր նոր ներդրումները կօգնեն բիզնեսին ավելի շատ շահույթ բերել:

Ձեր բիզնեսում ներդրումներ կատարելու դրական և բացասական կողմերը

Կողմերը:

- դուք ինքներդ եք կառավարում ձեր գումարը՝ կառուցելով և օպտիմալացնելով բիզնես գործընթացները (լինելով բիզնեսի սեփականատերը);

- բիզնես նախագծերի համար բավականին հեշտ է գտնել համաներդրողներ, ինչը օգնում է ավելի մեծ գումարներ ներգրավել, քան եթե ներդրումները միայնակ կատարվեին.

- բիզնեսի համար ավելի հեշտ է վարկ ստանալ, քան այլ ներդրումային գործիքների համար:

Մինուսները:

- գումար կորցնելու բարձր ռիսկ;

- ակտիվների մեծ մասի ցածր իրացվելիություն (դուք չեք կարող արագ վաճառել սարքավորումներ, ապրանքներ և այլն, առանց արժեքի զգալի կորստի);

- բիզնես նախագծում մասնաբաժնի կորուստ (համատեղ ներդրողների ներգրավման դեպքում).

4. Sushi Master ֆրանշիզային բիզնես՝ շահավետ գումար ներդնել

Զրոյից բիզնես ունենալը բավականին ռիսկային ձեռնարկություն է: Սա պահանջում է ամուր մեկնարկային կապիտալ, օրիգինալ գաղափար և լավ մտածված բիզնես տեխնոլոգիա: Բայց կա այլընտրանքային տարբերակ՝ օգտագործել պատրաստի կոմերցիոն մոդել՝ հայտնի վերադարձման ժամկետով և երաշխավորված եկամտաբերությամբ։

Ճապոնական խոհանոցի ռեստորանների ցանցն ունի իր ներկայացուցչությունները Ռուսաստանում, Չինաստանում, Ուկրաինայում, Լիտվայում, Հունգարիայում, Ղազախստանում և այլ երկրներում։ Բիզնեսի հիմնական մասնաբաժինը բաժին է ընկնում ռուսական շուկայում։

Ֆրանչայզինգը Sushi Master ընկերության առաջատար գործունեություններից է։ Ընկերության գովազդվող արտադրանքը կանխատեսելի բիզնես է՝ ապացուցված և արդյունավետ կառուցվածքով:

Սեփականատերերը պատրաստի մոդելը փոխանցում են իրենց գործընկերներին, վերջիններս միայն պետք է համապատասխանեն խոհարարության և շուկայավարման ոլորտում սահմանված չափանիշներին, ինչպես նաև պահպանեն սպասարկման համապատասխան մակարդակ։

Ֆրանչայզի վերադարձման ժամկետը՝ 5-18 ամիս՝ կախված գտնվելու վայրից, ընտրված ձևաչափից և այլ օբյեկտիվ գործոններից:

Sushi Master ֆրանչայզի մասնաճյուղ բացելու ալգորիթմը հետևյալն է.

- Դիմեք ընկերության պաշտոնական կայքում։

- Դուք վճարում եք միանվագ վճար՝ այս գրելու պահին այս գումարը կազմում է 400,000 ռուբլի:

- Դասընթաց անցեք Կրասնոդարի ուսումնական կենտրոնում:

- Դուք ստանում եք SUSHI MASTER ապրանքանիշով կետ բացելու իրավունք, պաշտոնական պայմանագիր, արտադրության տեխնոլոգիաներ, օրիգինալ բաղադրատոմսեր։

- Ֆրանչայզի սեփականատերերի հետ միասին դուք ընտրում եք ռեստորանի համար տեղ, հաշվարկում եք վերադարձի գումարը և ստանում սկսնակ թիմի աջակցությունը:

- Դուք ռեստորան եք բացում:

- Թիմի հետ միասին բերեք նախագիծը կայուն շահույթի:

Դուք թիմի հետ միասին հաշվարկելու եք ընդհանուր նախնական ներդրումները անհատական հիմունքներով: Արժեքի միջակայքը՝ 1,3-ից 4,5 միլիոն ռուբլի: Ռեստորանի բացման ժամկետը 3 ամսից է։

Այս մոդելի առավելությունն այն է, որ այն երաշխավորված է աշխատելու։ Բոլոր հնարավոր խնդիրներն ու խոչընդոտները, որոնք կարող են առաջանալ մեկնարկի փուլում, ունեն ապացուցված վերացման ալգորիթմ: Դուք միայնակ չեք աշխատում, այլ դառնում եք հաջողակ բիզնեսի անդամ, որն արդեն ավելի քան 100 անգամ տվել է իր արդյունքը, բերել և դեռ շահույթ է բերում իր տերերին:

Ընկերության համասեփականատերը՝ Ալեքս Յանովսկին, սեփական «Business Back Glass»-ի դպրոցի հիմնադիրն է, հաջողակ ձեռնարկատեր, ում ես անձամբ ճանաչում եմ։ Նրա ազնվության, ինչպես նաև ֆրանշիզայի շահութաբերության մեջ ես ամենաչնչին կասկած չունեմ։

Ռիսկերը նվազագույն են, իսկ Ալեքս Յանովսկու ղեկավարած ուսումնական կենտրոնի աջակցությունը՝ շարունակական և մշտական։ Ձեր տրամադրության տակ՝ հաջողակ գործարարների փորձ, պրոֆեսիոնալ սարքավորումներ, ապացուցված մարքեթինգային տեխնոլոգիաներ:

Շուկայական տեղը, որը դուք կզբաղեցնեք, այժմ աճում է. այցելուների արտահոսք կա թանկարժեք ռեստորաններից դեպի ավելի էժան: Փողոցային ձևաչափով կամ «կղզի» ձևաչափով հանրային սննդի հաստատությունները պահանջված և տարածված են. մենք առաջարկում ենք այս տարբերակները մեր գործընկերներին:

5. Որտեղ չպետք է գումար ներդնել, որպեսզի չվառվես

Պետք չէ ներդրումներ կատարել ակնհայտորեն պարտվող ձեռնարկությունների՝ կազինոների, անօրինական և բարոյապես անընդունելի նախագծերի վրա։

Դրանք ներառում են բիզնեսի հանցավոր տեսակներ. թմրամիջոցների, զենքի, պայմանագրային ապրանքների առևտուր, հասարակաց տների կազմակերպում, փողեր լվացող ընկերություններ, ինչպես նաև անշարժ գույքի խարդախ սխեմաներ (շինարարության ընթացքում կոռուպցիա, միայնակ ծերերի վտարում և բնակարանների վերագրանցում): .

Խաղաղ ապրելու, փող աշխատելու ազնիվ և սոցիալապես ընդունելի եղանակներով զբաղվելու համար դուք ոչ միայն ֆինանսական ազատություն կստանաք, այլև հոգևոր ներդաշնակություն:

6. Եզրակացություն

Այս հոդվածում մենք վերանայեցինք ներդրումների հիմնարար սկզբունքները, առաջարկությունները բիզնեսի և ֆինանսների ոլորտում լավագույն ներդրողների և փորձագետների կողմից, ինչպես նաև ծանոթացանք անվճար փող ներդնելու ամենատարածված ուղիներին:

«Որտեղ գումար ներդնել» հոդվածի հաջորդ մասում ես կխոսեմ ձեր կապիտալը մեծացնելու ավելի քիչ տարածված և առաջին հայացքից ոչ ակնհայտ ուղիների մասին:

Եվ եթե գրեթե բոլորը գիտեն բանկային ավանդների, օրինակ՝ ֆոնդային շուկայի և անշարժ գույքի մասին, քչերը գիտեն, թե ինչպես լավ պասիվ եկամուտ ստեղծել իրենց համար՝ ներդրումներ կատարելով սեփական ինտերնետային նախագծերում։

Հարգելի ընկերներ, հուսով եմ, որ հիմա դուք հասկացաք, թե որտեղ ներդնեք գումարը, որպեսզի այն աշխատի և ձեզ շահույթ բերի: Ի վերջո, հենց դուք կարող եք հարստանալ և միլիոններ վաստակել։

Մաղթում եմ ձեզ հաջող ներդրում:

Որտե՞ղ է ավելի շահավետ ռուբլու ներդնելը ճգնաժամի մեջ, որպեսզի չկորցնեք ձեր խնայողությունները - փորձագետների առաջարկություններ + TOP-5 առավել շահավետ ներդրումային ոլորտներ այսօր

![]()

Վերջին թարմացում՝ 09/03/2020

Ընթերցանության ժամանակը: 16 րոպե | Դիտումներ՝ 16675

Բարի երեկո, ֆինանսական ամսագրի «կայքի» հարգելի ընթերցողներ: AT վերջին ժամանակներըԱռցանց ներդրումները դառնում են ավելի ու ավելի տարածված: Ահա թե ինչի մասին է լինելու այսօրվա գրառումը։

Մեր հոդվածի ընթերցողները դրանում կգտնեն շատ հետաքրքիր բաներ, մասնավորապես.

- Որո՞նք են ինտերնետի օգտագործմամբ ներդրումների առանձնահատկությունները.

- Որո՞նք են առցանց ներդրումների առավելությունները, ինչպես նաև ինչ խնդիրների կարող են հանդիպել սկսնակ ներդրողները.

- Որո՞նք են ինտերնետում ներդրումներ կատարելու ամենատարածված ուղիները:

Փորձեցինք պատասխանել նաև այն հարցերին, որոնք ամենից հաճախ ծագում են համացանցում ներդրումներ կատարելով հետաքրքրվողներից։

Այս հրապարակումը հատկապես կհետաքրքրի նրանց, ովքեր ցանկանում են գումար վաստակել՝ օգտագործելով ներդրումների ժամանակակից մեթոդները՝ օգտագործելով ինտերնետը: Կարդացեք այս ամենի և ավելին հենց հիմա:

Ինտերնետում ներդրումներ կատարելու մասին. որտեղից սկսել ներդրումներ կատարել և որտեղ կարող եք գումար ներդնել առցանց, մենք կպատմենք այս համարում

Շատերը ոչկասկածում են, որ ինտերնետը պարզապես տեղեկատվական տարածք չէ: Էներգետիկ և նախաձեռնող մարդիկ, ովքեր նաև վերլուծական մտածել գիտեն, միայն ինտերնետում չեն շփվում և զվարճանում։ Ցանցը նման մարդկանց տալիս է մեծ հնարավորություններ՝ իրացնելու իրենց ներուժը։ Արդյունքում ոմանք բավականին լուրջ գումարներ են ստանում։

Ցանկանու՞մ եք գումար վաստակել ձեր տան հարմարավետությունից միայն համակարգչով և ինտերնետ հասանելիությամբ: Այնուհետև խոստումնալից ֆինանսական գործիքները, որոնք թույլ են տալիս ներդրումներ կատարել առցանց, ճիշտ են ձեզ համար:

Ցանկացած ողջամիտ մարդ ցանկանում է ստանալ ֆինանսական անկախություն, աշխատել իր համար։ Իդեալում, եկամուտը պետք է լինի պասիվ , այսինքն՝ որոշակի ժամանակ անց մարդն աշխատանքի վրա ծախսում է նվազագույն ժամանակ՝ միաժամանակ ստանալով առավելագույն շահույթ։ Դրան կարելի է հասնել, եթե դուք իրավասու ներդրումներ կատարեք:

Օգտագործելով ներդրումները առցանց, դուք կարող եք ստանալ.

- կայուն եկամուտ, որը չի պահանջում աշխատանքային ներդրումներ.

- վստահություն ապագայի նկատմամբ;

- ազատ ժամանակ, որը կարող եք անցկացնել այնպես, ինչպես ցանկանում եք:

Ցանկացած մեծահասակ պետք է հասկանա, որ հիմնական հարստությունն է ժամանակ. Եթե ամեն ինչ գնում է հաց վաստակելու համար, ապա տարիներ են վատնում: Սիրելիների հետ շփվելու, ստեղծագործական գործունեությամբ զբաղվելու, ճանապարհորդելու, ինքնազարգացմամբ զբաղվելու հնարավորություն չկա։

Այս արատավոր շրջանակը կարող է կոտրվել, եթե եկամուտը կախված չէ աշխատանքի վրա ծախսված ժամանակից։ Նրանց, ովքեր իրենց նախնիներից հսկայական ժառանգություն չեն ստացել, կարելի է խորհուրդ տալ օգտվել ներդրումներից։ Ի վերջո, դրանք մատչելի և շատ արդյունավետ տարբերակի օրինակ են։ պասիվ եկամուտ.

Այնուամենայնիվ, պետք է հասկանալոր բավական չէ ներդրումներ կատարել առաջին նախագծում, որը գրավեց ձեր աչքը: Կարևոր պայման, առանց որի հնարավոր չի լինի հասնել հաջողության. խելացի ներդրումային մոտեցում .

Բացի այդ, մի մտածեք, որ առանց ջանք գործադրելու կկարողանաք մեծ գումարներ ստանալ։ Որպեսզի պասիվ եկամուտը սկսի փող բերել ապագայում, դուք պետք է առավելագույն ջանքեր գործադրեք ներկայում:

Ներդրումային յուրաքանչյուր քայլ պետք է հաշվի առնել, կարևոր է անվտանգ ներդրումներ կատարել և մանրակրկիտ վերլուծությունից հետո:

Մի մոռացեք, որ ցանկացած ներդրում կապված է որոշակի ռիսկերի հետ։ Եվ դուք պետք է հոգեպես պատրաստ լինեք դրան:

2. Առցանց ներդրումների առավելություններն ու թերությունները 📊

Ինտերնետից օգտվող ներդրումները, ինչպես ցանկացած ֆինանսական մեխանիզմ, ունեն իրենցը Օգուտներըև սահմանափակումներ . Առանց այդ հատկանիշների իմացության անհնար է գրագետ կառավարել ներդրված կապիտալը:

Օգուտները առցանց ներդրումեն՝

- բարձր եկամտաբերություն;

- հնարավորություն;

- աշխատանքի և հանգստի անվճար գրաֆիկ;

- կարիք չկա մեծ ունենալ գումարի չափսկսել շահույթ ստանալ;

- կառավարման հեշտություն;

- ցանկացած պահի անհրաժեշտ չափով միջոցներ հանելու հնարավորությունը.

Չնայած զգալի առավելություններին, ինտերնետի միջոցով ներդրումներ կատարելն ունի զգալի թերություն. Այն կարելի է բնութագրել այսպես գումար կորցնելու ռիսկը . Սկզբունքորեն, նման ռիսկերը բնորոշ են բոլոր ներդրումային ապրանքներին, սակայն դրանք հատկապես կարևոր են առցանց ներդրումների համար:

Այս ռիսկի մի քանի բաղադրիչներ կան.

- ներդրումային ընկերության գործունեության անարդյունավետ վարում.

- ներդրողների սխալներ;

- տարբեր ընկերությունների սնանկացում;

- հաքերային հարձակումներ;

- չտեսնված հանգամանքներ.

Առաջին կետը վերաբերում է առևտրային ռիսկ . Ներդրողը կարող է ազդել դրա վրա։ Բավական է գրագետ և ուշադիր վերլուծել ներդրումային գործիքներն ու ընկերությունները՝ նախքան դրանցում ներդրումներ կատարելը։

Մնացած կետերը վերաբերում են ոչ առևտրային ռիսկ . Նույնիսկ փորձառու և բարձր իրավասու ներդրողները չեն կարող ազդել դրա վրա: Բայց մի վախեցեք.Նկարագրված իրավիճակները շատ հաճախ չեն լինում։ Հավանականությունը, որ ներդրողը կգերազանցի ոչ առևտրային ռիսկը ինտերնետ ներդրումներով, ավելի մեծ չէ, քան մյուսների դեպքում:

Այսպիսով, կան մի շարք օգուտները ինտերնետ ներդրում. Դրանք բավականին պարզ են և հասկանալի ինտուիտիվ մակարդակով:

Թերություննման ներդրումներն ունեն միայն մեկ. ռիսկերը. Կարևոր է տեղյակ լինել դրանց մասին, որպեսզի կարողանաք բոլոր հնարավոր քայլերը ձեռնարկել դրանք կանխելու համար:

Ռիսկերը ավելի հեշտ հասկանալու համար եկեք դրանք ամփոփենք աղյուսակում.

3. Ինչպե՞ս և որտեղից սկսել ներդրումներ կատարել ինտերնետում՝ 5 հիմնական պայման 💰

Ներդրումների ոլորտում սկսնակների հիմնական նպատակն է Ֆինանսական անկախություն . Բոլորն էլ ցանկանում են դրան հասնել նվազագույն ֆինանսական ու հոգեբանական խնդիրներով։ Այնուամենայնիվ, ներդրումներից շահույթն անհնար է առանց նախնական նախապատրաստման:

Ընդ որում, ներդրումներ սկսելու համար ոչ միայն միջոցներ են անհրաժեշտ, այլ նաև որոշակի հմտությունների ուղեբեռև գիտելիք. Կարդացեք այն մասին, թե որտեղից կարող եք գումար ստանալ ներդրումների համար:

Պետք է նաև հիշել, որ դրանք շատ են խաբեբաներ ովքեր փողեր են խաբում դյուրահավատ ներդրողներից: Կարևոր է, որ կարողանանք բացահայտել դրանք և զգուշանալ:

Ներդրումային տարբերակների հսկայական քանակությունը կարող է սկսնակներին կանգնեցնել: Ավելին, դրանցից ոմանք պահանջում են լուրջ ֆինանսական գիտելիքներ, ինչը նշանակում է, որ դրանք բոլորովին հարմար չեն սկսնակների համար։

Այս բոլոր գործոնները հանգեցնում են նրան, որ մի շարք պայմաններ են դրվում առցանց ներդրումային շուկայում նորեկների վրա։

Հիմնական պահանջները սկսնակների համար առցանց ներդրումներ կատարելիս

Վիճակ 1.Առնվազն նվազագույն գիտելիքներ ֆինանսատնտեսական ոլորտում

Ոչ ոք չի սուզվի խորը, եթե չի կարողանում լողալ:Բայց շատ նորեկներ փորձում են ներդրումներ անել՝ ընդհանրապես տնտեսագիտությունից չհասկանալով։ Արդյունքում շոշափելի շահույթի փոխարեն ստացվում են հսկայական վնասներ։ Ահա թե ինչու դուք չպետք է ներդրումներ կատարեք նույնիսկ թվացյալ շատ հաջողված նախագիծառանց իմանալու հաջող ներդրումների հիմունքները:

Միևնույն ժամանակ, ընդհանրապես ոչ անհրաժեշտունեն բարձրագույն տնտեսական կամ ֆինանսական կրթություն. Միանգամայն հնարավոր է ինքնուրույն ուսումնասիրել սկզբունքները, ինչպես նաև շահավետ ներդրման մեխանիզմները։ Շատ երկար չի տևի:

Լավագույնն այն է, որ սկսեք համացանցում առկա ֆորումներից և բլոգներից համապատասխան թեմաներով: Դրանից հետո դուք կարող եք սկսել ուսումնասիրել մասնագիտացված հրատարակությունները:

Մի վախեցեք, բավականին մեծ թվով գրքեր են գրվել հասկանալիև պարզ լեզվով . Եվ դրանք ոչ պակաս օգտակար են, քան շատ անհասկանալի գրականություն։

Ներդրումների հիմունքները հասկանալու մեծ ցանկությամբ և պատշաճ ջանասիրությամբ բավական է ծախսել մոտ երկու շաբաթ.

Օգտակար գրականության լավ օրինակ է գիրքը Հարուստ հայրիկի ներդրման ուղեցույցըգրել է Ռոբերտ Կիյոսակին:

Գրքի համառոտ ակնարկը (բովանդակությունը) կարող եք գտնել դիտելով տեսանյութը.

Վիճակ 2. Որակյալ ինտերնետ հասանելիություն

Հաջող ներդրումների համար կարևոր պայման է կայուն և գերարագ ինտերնետը։ Հաճախ այդ գործոնը էական ազդեցություն է ունենում ներդրումների հաջողության և շահութաբերության վրա։

Կարևոր է ոչ միայն կայուն կապ ունենալը։ Բոլոր վճարային համակարգերը և դրամապանակները, որոնք օգտագործվում են փողի հետ աշխատելիս, պետք է ֆինանսապես ապահով լինեն: Սա կօգնի ձեր գումարը անվտանգ պահել:

Վիճակ 3. Ճկունություն սթրեսի նկատմամբ

Հաջողակ լինելու համար ներդրողը պետք է անպայման դիմադրի սթրեսի բարձր մակարդակին: Նույնքան կարևոր է ճիշտ մտավոր վերաբերմունք ունենալը։

Ցանկացած նորմալ մարդ անհանգստանալու է, եթե ստիպված լինի կորցնել իր գումարը։ Կարևոր է, որ այս փորձառությունները չդառնան մոլուցքային վախ, հակառակ դեպքում դրանք կխանգարեն իրավիճակի սթափ գնահատմանը և տեղեկացված որոշում կայացնելուն:

Պետք է հաշվի առնել այն փաստը, որ ներդրումներից հնարավոր չէ արագ շահույթ ստանալ: Կարևոր է պատրաստ լինել այն փաստին, որ արդյունքը պետք է սպասել բավականին երկար ժամանակ (հատկապես ձեր ներդրումային ճանապարհորդության սկզբում):

Առաջին հաջողությունները կարող են ի հայտ գալ ոչ շուտ, քան մի քանի ամսից։ Ավելին, Ներդրումների ժամանակ կանոնը հետևյալն է. Որքան երկար է ներդրումների ժամկետը, այնքան բարձր է նրանց շահութաբերությունը.

Պայման 4. Կարևոր է լինել օբյեկտիվ

Ներդրողը պետք է կարողանա սթափ գնահատել իրեն հասանելիք հնարավորությունները։ Ոչ մեկին դեռ չի հաջողվել ավելի շատ վաստակել, քան թույլ է տալիս ընտրված ներդրումային գործիքը։

Ներդրումները պետք է աստիճանաբար կատարվեն. Մինչ այդ կարևոր է կոնկրետ նպատակներ դնել ձեզ համար, ինչպես նաև որոշել դրանց հասնելու ժամանակը։

Պայման 5. Ներդրողը պետք է պատրաստ լինի ֆինանսական կորուստների

Ցանկացած ներդրում կապված է ներդրված միջոցների մի մասը կորցնելու ռիսկի հետ։ Սկսնակները ռիսկի շատ ավելի բարձր մակարդակ ունեն, քանի որ նրանք չունեն արդյունավետ ռիսկերի կառավարման փորձ:

Ներդրողները պետք է հասկանան, որ այնպես չի լինում, որ բացարձակապես բոլոր գործառնությունները շահութաբեր են։ Դրանցից ոմանք, այնուամենայնիվ, անշահավետ կլինեն։

Ոչ ոք չի կարող ազատվել կորուստներից, նույնիսկ պրոֆեսիոնալները։ Կարևոր է կարողանալ հանգիստ վերաբերվել կորուստներին, ինքնաբուխ որոշումներ չընդունել և իրավիճակի մանրակրկիտ վերլուծություն կատարել։

Եթե վերը նշված բոլոր պայմանները միաժամանակ պահպանվեն, ներդրումներից շահույթ ստանալու հավանականությունը զգալիորեն մեծանում է։

Առաջին հայացքից թվում է, թե դրանք իրականացնելն իրատեսական չէ։ Սակայն փորձի հետ մեկտեղ փոխվում է վերաբերմունքը նրանց նկատմամբ, և այդ կանոնները կարծես թե ակնհայտ են։

Առցանց գումար ներդնելու ապացուցված եղանակներ

4. Ներդրումներ Ինտերնետում - Առցանց գումար ներդնելու ԹՈՓ 15 եղանակներ 📝

Նրանք, ովքեր ունեն թեկուզ փոքր քանակությամբ անվճար Փողփորձելով պահել դրանք: Բայց սա բավարար չէ։ Կցանկանայի նաև ավելացնել դրանք։ Այդ մասին մենք արդեն խոսել ենք վերջին համարում։

Ներկայումս ներդրումային տարբեր տարբերակներ կան. Դրանց թվում գնալով ավելի տարածված են դառնում ներդրումները ինտերնետի միջոցով։ Նրանք մեծ բազմազանություն ունեն։

Մեթոդ 1. Forex

Առցանց ներդրումներ կատարելու ամենահայտնի միջոցներից մեկը Forex-ում ներդրումներ կատարելն է: Առևտրականը միջոցներ է մուտքագրում առևտրային հաշվին և շահույթ է ստանում՝ գործառնություններ կատարելով արտարժույթի շուկա. Եկամուտը գոյանում է արժութային զույգերի փոխարժեքների փոփոխությամբ: Դուք կարող եք սկսել՝ կարդալով մեր հոդվածը:

Մի կողմից՝ ներդրումներ կատարելը արժութային գործառնություններ Forex-ը նման է ներդրման: Սակայն, մյուս կողմից, այն թույլ է նման պասիվ եկամուտին։

Գումար աշխատելու համար ձեզ անհրաժեշտ կլինի որոշակի քանակությամբ գիտելիքներ, ինչպես նաև գործարքների վրա ծախսված ժամանակ և շուկայի իրավիճակի վերլուծություն:

Միևնույն ժամանակ, եկամուտը կարելի է ձեռք բերել շատ ավելի արագ, քան ներդրումային այլ մեթոդներով (լավ սցենարով, նույնիսկ. մինչև 1 ամիս).

Երկուական օպցիոններով առևտուր անելիս ներդրողը կարող է ուշադրություն դարձնել շուկայի ցանկացած, նույնիսկ աննշան փոփոխության վրա: Ամեն դեպքում կարող եք շոշափելի եկամուտ ստանալ։ Սա ուրիշ է Երկուական ընտրանքների առավելությունը, քանի որ այլ գործիքներում ներդրումներ կատարելիս կարող եք լավ շահույթ ստանալ միայն զգալի տատանումների դեպքում։

Երկուական ընտրանքների առևտուրը հեշտ է հասկանալ: Կարևոր չէ, թե քանի կետով գինը կփոխվի: Եթե ներդրողի համար այն գնում է ճիշտ ուղղությամբ, թեկուզ տարբերությամբ 1 միավորովներդրողը կստանա կանխորոշված շահույթ:

Երկուական օպցիոնը հիմնված է ակտիվի վրա: Դա կարող է լինել Ոչ միայն արժույթներ, Ինչպես նաեւ արժեթղթեր, թանկարժեք մետաղներ, ցուցանիշներըև այլն:Այս բազմազանության շնորհիվ ներդրողը հնարավորություն ունի ավելի ակտիվորեն վարել ռիսկերի դիվերսիֆիկացման քաղաքականություն։ Ավելին, երկուական օպցիոնների իրացվելիությունը բավականին բարձր մակարդակի վրա է։

Անկասկած, երկուական տարբերակներում ներդրումներ կատարելիս հաջողակ լինելու համար անհրաժեշտ է զգալի ջանքեր գործադրել և տիրապետել բավականին մեծ քանակությամբ տեղեկատվության:

Նման ֆինանսական գործիքի օգտագործումը ներդրողներին գրավում է նրանով, որ երկուական օպցիոնների շուկայում դուք կարող եք ակտիվորեն զարգացնել, կիրառել և փորձարկել ձեր սեփականը: առևտրային ռազմավարություններ. Միևնույն ժամանակ, շուկայի նույնիսկ փոքր տատանումները կարող են շոշափելի եկամուտ բերել։

Մեթոդ 4. Բաժնետոմսեր (ֆոնդային շուկա)

Ներդրումների մեկ այլ միջոց, որն անկասկած ուշադրության է արժանի ներդրումներ բաժնետոմսերում. Սակայն նույնիսկ այստեղ որոշակի ռիսկեր բացառելու հնարավորություն չկա։ Ֆոնդային շուկայում առևտրի մասին (շուկա արժեքավոր թղթեր) մենք գրել ենք առանձին հոդվածում «»:

Նախկինում բաժնետոմսերում առցանց ներդրումները կապված էին պարզ և մեծ եկամուտների հետ: Սակայն այժմ՝ ֆինանսական ճգնաժամից հետո, նույնիսկ խոշորագույն ընկերությունների բաժնետոմսերը, որոնք կոչված են կապույտ չիպսեր կորցրել են իրենց դիրքերը. Ավելին, այսօրվա իրավիճակում գնալով դժվարանում է ճիշտ կանխատեսել նրանց վարքագիծը։

Ներդրողները պետք է հասկանան, որ բաժնետոմսերում ներդրումները բերում են միայն շոշափելի եկամուտներ երկարաժամկետ .

Այս դեպքում դուք կարող եք վաստակել երկու եղանակով.

- Ինտերնետում ներդրողները ամենից հաճախ զբաղվում են բաժնետոմսերի սպեկուլյացիա (գնել ավելի էժան և վաճառել ավելի թանկ):Բայց նման գործառնությունները կապված են աճող ռիսկի հետ՝ գնանշումների անկայունության և փոխարժեքի անկման հնարավորության պատճառով: Օգնում է նվազեցնել ռիսկը ընտրելով ճիշտ ֆոնդըներդրումների համար։

- Դուք կարող եք եկամուտ ստանալ բաժնետոմսերից շահաբաժինների տեսքով . Դրանք ամեն տարի վճարվում են բաժնետերերին։ Այս եղանակով եկամուտ ստանալուց առաջ կարևոր է պարզել, թե որ բաժնետոմսերի վրա և ինչ չափով են վճարվում շահաբաժիններ։

Բաժնետոմսերը առցանց առևտուր անելու համար դուք պետք է թվային ստորագրություն ձեռք բերեք: Դուք կարող եք առևտուր անել հատուկ ինտերֆեյսի միջոցով կոնկրետ կայքում կամ բրոքերի կողմից տրամադրված ծրագրում:

Կայքին միջոցների ներդրումը հնարավոր է կանխիկ և անկանխիկ ձև. Էլեկտրոնային դրամապանակները (օրինակ՝ WebMoney) շատ ավելի հազվադեպ են օգտագործվում: Դրամական միջոցների դուրսբերումը ամենից հաճախ հնարավոր է միայն բանկային հաշվին:

Ներդրողը չպետք է մոռանա, որ բաժնետոմսերի հետ աշխատելուց ստացված եկամուտը պետք է հարկվի։ Անհատները փոխանցում են բյուջե 13 շահույթի տոկոսը:

Առցանց ներդրումը բաժնետոմսերում ունի և՛ առավելություններ, և՛ թերություններ.

- գումարածԱյս արժեթղթերով սպեկուլյատիվ գործարքներն են բարձր մակարդակժամանել.

- մինուսներևս մի քանիսը: Դա նաև հարկ վճարելու անհրաժեշտությունն է շուկայի ծայրահեղ անկայունություն.

Բացի այդ, ի տարբերություն ինտերնետում գումար աշխատելու շատ այլ եղանակների, բաժնետոմսերի առևտուր անելիս գրեթե անհնար է շահույթը դուրս բերել էլեկտրոնային դրամապանակներին:

Մեթոդ 5. Ներդրումներ ոսկու մեջ

Ոսկին շատ է հետաքրքիր ներդրումային գործիք. Երկար տարիներ նրա արժեքը երկարաժամկետ հեռանկարում անընդհատ աճում է։ Այդ իսկ պատճառով ոսկին կարող է օգտագործվել, երբ պետք է փրկելև աճբավականին մեծ գումար. Բայց այս մետաղը հարմար չէ արագ եկամուտ ստանալու համար։ Փաստն այն է, որ այսօր ոսկին արդեն բավականին թանկ է, և նրա արժեքի աճը սկսել է դանդաղել։

Դուք կարող եք ոսկու մեջ ներդրումներ կատարել ինտերնետի միջոցով՝ օգտագործելով WebMoney: Այս համակարգում արդեն 2007թ էլեկտրոնային փողոսկի վաճառելու ֆունկցիա կա. Այս գործառույթն իրականացվում է WebMoneyGold դրամապանակի բացման միջոցով, որի վրա միջոցները պահվում են ոսկով: 995 նմուշներ.

Հաշվի արժույթը չափվում է wmg-ով, այս արժեքի միավորը 1 գրամ ոսկի է: Գործարքի երաշխավորը WMMetalsFZE-ն է, որը գտնվում է ԱՄԷ-ում։ Նրա կայքը պարունակում է բոլոր տեղեկությունները, որոնք անհրաժեշտ են ոսկե հաշիվների հետ աշխատելու համար:

Wmg ձևով ոսկի գնելու մի քանի եղանակ կա.

- օգտագործելով ինտերնետ փոխանակիչներ;

- wm.exchanger.ru ավտոմատ փոխանակիչի միջոցով;

- հաշվին գումար փոխանցելով։

Ներդրողին հնարավորություն է տրվում ցանկության դեպքում wmg փոխանակել ոսկու ձուլակտորով։ Ճիշտ է, դրա համար դուք ստիպված կլինեք գալ WMMetalsFZE գրասենյակ:

Բայց պետք է նկատի ունենալ, որ ձուլակտորների գնումն ավելի քիչ եկամտաբեր է, քան էլեկտրոնային ոսկու գնումը, քանի որ ձուլակտորները հարկվում են հարկային. Բնականաբար, լրացուցիչ վճարումները մեծացնում են ներդրումային ծախսերը։

Այսպիսով, ոսկու մեջ առցանց ներդրումների առավելությունն այն է գների կայունություն. Սակայն ներկա իրավիճակում չի կարելի հույս դնել զգալի շահույթի վրա, քանի որ ակտիվի արժեքն այսօր գրեթե հասել է առավելագույնին։

Մեթոդ 6. Թանկարժեք մետաղներ պարտադիր բժշկական ապահովագրության տեսքով

Տարբեր թանկարժեք մետաղներ (օրինակ՝ ոսկի, պլատին և արծաթ)դուք կարող եք գնել այն վիրտուալ, եթե ցանկանում եք: Դա կարելի է անել օգտագործելով ապաանձնավորված մետաղական հաշիվներ (OMS) .

ՉԻ- ներդրումներ կատարելու հիանալի միջոց, քանի որ այս գործիքը հարկերից զերծ է: Բացի այդ, CHI-ն երաշխավորում է կայուն հուսալի եկամուտ։ Դա պայմանավորված է երկարաժամկետ հեռանկարում թանկարժեք մետաղների շարունակական աճով։

Ապաանձնավորված մետաղական հաշիվներում ներդրումներն իրականացվում են հետևյալ սխեմայով.

- Բանկում մետաղական հաշիվ բացելը;

- Դրամական միավորներով մետաղի մուտքագրումը հաշվին.

Ավանդաբար բացվում են ՉԻ 12 ամսով . Հետագայում, հաճախորդի խնդրանքով, նման հաշիվը կարող է երկարաձգվել:

Ապաանձնավորված մետաղական հաշիվների շահութաբերությունը որոշվում է երկրի ներսում և ամբողջ աշխարհում մետաղների ինքնարժեքի փոփոխությամբ: Հաշվի առնելով այն հանգամանքը, որ թանկարժեք մետաղների գինը շատ հազվադեպ է նվազում, CHI-ում երկարաժամկետ ներդրումներ կատարելը գործնականում երաշխավորում է հաշվում առկա գումարի աճ։

- «Ուլտիմա»գործում է ռուսական շուկայում 1996 թվականից։ Այս ընկերությունը ներդրողին առաջարկում է մեծ թվով ներդրումային գործիքներ՝ ընտրելու համար: Նրանց թվում են նաև ներդրումներ ոսկու մեջ. Ultima-ի առանձնահատկությունները կայանում են ներդրումների ապահովագրման մեջ: Ներդրողներին առաջարկվում է աջակցություն բոլորի տրամադրմամբ անհրաժեշտ տեղեկատվությունև վերլուծություն: Ultima-ն երաշխավորում է, որ բոլոր գործարքները լիովին թափանցիկ են, ցանկության դեպքում ներդրողը կարող է ցանկացած պահի ստանալ հաշվետվություն իրենց ներդրումների կարգավիճակի մասին:

- ՍոցԱգրոֆինանս- ընկերություն, որը զբաղվում է ոչ միայն ֆինանսական գործարքներով. Բայց նաև արտադրությունը։ Նա մասնագիտացած է ներդրումներ թանկարժեք մետաղների մեջ, Ինչպես նաեւ ոսկու արդյունահանման արդյունաբերություն. Ներդրողներին առաջարկվում են ավանդներ, որոնց շահութաբերությունը ֆիքսված է։ Ընկերությունը միջոցներ է ներգրավում իրական արտադրության ոլորտում: Չնայած այն հանգամանքին, որ նախագիծը դեռ շատ երիտասարդ է, փորձագետները ընկերությունը համարում են ֆինանսական շուկայի հեռանկարային մասնակից։

Մեթոդ 7. Կայքեր

Առցանց գումար ներդնելու ամենահայտնի միջոցներից են ներդրումներ ինտերնետ նախագծերում(կայքեր, առցանց ծառայություններ)որին հաջորդում է դրամայնացումը: Դրա համար անհրաժեշտ է Ստեղծել նոր(Տես) կամ գնել գոյություն ունեցող կայք . Կարևոր է գնահատել նման ռեսուրսում ներդրումներ կատարելու առավելությունները, խթանել և դրամայնացնել այն:

Ստացված շահույթի մակարդակն ու կանոնավորությունը մեծապես որոշվում է նրանով, թե որքան ջանք (և գումար) է ներդրվել դրա զարգացման համար։ Եթե կայքը ներգրավված չէ, այն շատ արագ կդադարի հանդիսատես ներգրավել, և շահույթը կչորանա:

Կայքերը որպես ներդրումային գործիք օգտագործելու թերությունն այն է դրա մեջ ոչ միայն գումար ներդնելու անհրաժեշտությունը, այլեւ որոշակի ջանքեր. Այսինքն՝ այս գործիքը ավելի շատ նման է աշխատանքի, քան պասիվ ներդրմանը։

Մեթոդ 8. Ստարտափներ

Նրանք, ովքեր հետաքրքրված են ներդրումներ կատարել ստարտափներում, պետք է հիշեն, որ ոչ ոք չի կարող երաշխավորել, որ նախագիծը շահույթ կբերի։ Ավելին, փորձագետները նորմալ են համարում հետևյալ ցուցանիշները. 20 Ներդրված նախագծերի տոկոսը բերում է շահույթ, 60 % - մարել մնացած ներդրումները 20 % ամբողջությամբ ձախողվում է:

Ի դեպ, նախորդ հոդվածներից մեկում ասել էինք. պարզ բառերով.

Ստարտափներում ներդրումների չափն անսահմանափակ է։ Դուք կարող եք մուտքագրել մի քանի հազար ռուբլի և միլիոնավոր դոլարներ: Կարևոր է հիշել, որ ներդրումների չափը պետք է որոշվի թե՛ նախագծի, թե՛ նրա թիմի օբյեկտիվ գնահատման համաձայն:

Ավելի լավ է ներդրումներ կատարել այն նախագծերում, որոնք արդեն զարգանում են և սկսում են որոշակի արդյունքներ բերել։ Այս առումով քիչ նախընտրելի են նոր ի հայտ եկած կամ հայեցակարգային փուլում գտնվող ստարտափ նախագծերը։

Կարևոր է հիշել, որ նոր նախագծերում ներդրումներ կատարելը բավականին ռիսկային է:Այնուամենայնիվ, հաջողության դեպքում նման ներդրումը կարող է շատ ավելի մեծ շահույթ բերել: Միևնույն ժամանակ, ինտերնետում հսկայական քանակությամբ ռեսուրսներ հանգեցրել են նրան, որ հաջողության հասնելու համար նախագիծը պետք է լինի անկրկնելի և եզակի:

Խոստումնալից ստարտափ փնտրելիս փորձագետները խորհուրդ են տալիս ուշադրություն դարձնել այն ռեսուրսներին, որոնց թեմաները համապատասխանում են այն ոլորտին, որտեղ ներդրողը բավականին լավ է տիրապետում:

Երբ նախագիծն ընտրվի, դրա սեփականատիրոջ հետ պետք է քննարկվեն համագործակցության և ներդրման պայմանները։ Այս պահին է, որ երկու կարևոր պահերներդրում:

- Ինչպիսի՞ն է լինելու ներդրումը:Դա կարող է լինել կանխիկ, տիրույթ և այլ ներդրումներ:

- Ինչպե՞ս է ներդրողը եկամուտ ստանալու:, օրինակ՝ տոկոսներով ներդրումների վերադարձի տեսքով, կամ ներդրողը ստարտափում որոշակի մասնաբաժին կվերցնի։

Պարզվում է, որ ստարտափներում ներդրումներ կատարելը զգալի թերություններ ունի։ Սա ռիսկի բարձր մակարդակ է, ինչպես նաև զգալի ներդրում: Միաժամանակ, նախագծի հաջողությունը թույլ կտա հսկայական շահույթներ ստանալ։

Մեթոդ 9. Առցանց խանութներ

Ժամանակակից աշխարհում ինտերնետը հնարավորություն է տալիս ակտիվորեն առևտուր անել գրեթե ամեն ինչով: Միաժամանակ հնարավոր է հաջողությամբ նպաստել ոչ միայն տարբեր ապրանքներև ծառայություններ, այլ նաև կայքեր, ինչպես նաև տարբեր ինտելեկտուալ ապրանքներ և տեղեկատվություն:

Այնուամենայնիվ, առցանց հարթակների զարգացումը պահանջում է գումարի ներդրում, որը երբեմն կարող է բավականին նշանակալից լինել։ Ընդ որում, նրանց սեփականատերերը միշտ չէ, որ ունեն նման միջոցներ։

Արդյունքում՝ նախագիծն իրականացնելու և դրանից եկամուտներ ստանալու համար դրա սեփականատերերը ներդրողներ են փնտրում։ Այն բանի համար, որ նրանք իրենց գումարները ներդնում են նախագծում, սեփականատերերը բավականին բարձր տոկոսներ են վճարում ներդրողներին։

Մեթոդ 10. Ներդրումներ տիրույթներում

Ինտերնետում հսկայական թվով կայքեր կան: Հետեւաբար, շատ գեղեցիկ դոմենային անուններ վաղուց արդեն վերցվել են: Հետեւաբար, ի հայտ է եկել եկամուտների ստեղծման նոր տեսակ՝ դոմենների առք ու վաճառք։

Նման ներդրումներից եկամտաբերությունը կարող է զգալի լինել: Նրանք, ովքեր գնել են կայքերի հասցեները 2000-ականների սկզբին մոտ 500 ռուբլի, այսօր կարող են դրանք վաճառել ավելի քան 20 000. Ստացվում է, որ նման գործարքից ստացված շահույթն է մոտ 250% տարեկան.

Եթե ձեզ հաջողվել է ձեռք բերել երկու տառանոց տիրույթ, ապա այն կարող եք վաճառել մոտ 10 000 դոլար։ Կայքերի իմաստային անվանումներն իսկապես արժեն մի քանի տասնյակ հազար դոլար: Հայտնի են պատմություններ և ահռելի գումարներով գործարքներ. մասին միլիոնդոլար։

Գրանցեք գեղեցիկ կայքի անուն այսօր գործնականում անիրականքանի որ նրանց մեծ մասն արդեն զբաղված է։ Կարելի է զգալի շահույթ ստանալ, եթե տիրույթները կապված են հայտնի իրադարձությունների հետ: Բայց այն ստիպված կլինի անհավատալի արագ արձագանքել:

Պարզվում է, որ առցանց ներդրումները տիրույթներում կարելի է կատարել բացառապես երկրորդային շուկա. Այլ կերպ ասած, դուք կարող եք գնել տիրույթներ առցանց աճուրդներում կամ դրանց անմիջական սեփականատերերից: Ճիշտ է, դրանից հետո դուք ստիպված կլինեք դրանք ավելի թանկ վաճառել։

Ոչ մասնագետի համար դոմեններում ներդրումներ կատարելը գրեթե անհնար է։ Սա պահանջում է ոչ միայն հսկայական ժամանակ, այլեւ մեծ ջանք: Միևնույն ժամանակ, դա կարևոր է կարողանալ գնահատել ձեռք բերված տիրույթի հեռանկարները. Եթե դա ճիշտ չի արվում, հնարավոր են իրավիճակներ, երբ ներդրումները ոչ միայն եկամուտ չեն բերում, այլ նույնիսկ իրենց համար չեն վճարում։

Հետևաբար, տիրույթներում ներդրումներն առավել հաճախ իրականացվում են մասնագետներ. Եթե սովորական ներդրողը որոշի օգտագործել այս գործիքը փող աշխատելու համար, ապա պետք է հաշվի առնի հետևյալ կանոնները.

- Մի ներդրումներ կատարեք էկզոտիկ երկրի տիրույթներում:Դրանք բավականին թանկ են, սակայն դրանց գնի աճի հեռանկարը բավականին կասկածելի է։ Մասնագետները դիտարկում են դրանց թանկացման հնարավորությունը գոտում լավ հասցեների սպառումից հետո com. Բայց ոչ ոք չի կարող երաշխավորել, որ նոր անգլիախոս գոտի չի առաջանա։ Այսինքն՝ նման տիրույթների գնումը կապված է զգալի ռիսկի հետ։

- Ձեռք բերելիս ավելի լավ է ընտրել անուններ, որոնք կրում են իմաստային բեռ:Անգլերեն բառերը տարածված են, ինչպես նաև ռուսերեն բառերի բարձրորակ տառադարձում, հատկապես, եթե դրանք վերաբերում են կոմերցիոն թեմաներին: Արժեք ունեն նաև երկու և երեք նիշանոց համակցությունները, ինչպես նաև տառերի և թվերի գեղեցիկ համակցությունները։

Այս չափանիշներով առաջնորդվելով՝ ներդրողը պետք է պատրաստ լինի զգալի ֆինանսական ծախսերի, որոնք սովորաբար սկսվում են հինգ հազար դոլարից։ Դոմենի ֆորումներում հաճախ առաջարկվում են ավելի մատչելի տարբերակներ:

Այսպիսով, դոմենների ձեռքբերման միջոցով ներդրումներ կատարելը բնութագրվում է զգալի շահույթով երկար ժամանակահատվածում: (ավելին 5 տարեկան). Նման ներդրումների թերությունն այն է, որ լավագույն կայքերի անունները վաղուց են գնվել, մինչդեռ երկրորդային շուկայում ներդրումներ կատարելը կապված է զգալի ռիսկի հետ։

Մեթոդ 11. Պարտքի առցանց ծառայություն WebMoney Debt

Ներդրումների համար կարող եք ընտրել մեկ այլ հետաքրքիր գործիք. պարտքի սպասարկում առաջարկվում է էլեկտրոնային դրամապանակի համակարգի կողմից WebMoney.

Այս տարբերակի մի քանի առավելություններ կան.

- բարձր հետաքրքրություն (հաճախ հասնում է 25 -100 % տարեկան);

- կարիք չկա շատ ժամանակ ծախսել.

Այս ամենը նման ներդրումները դարձնում է հիանալի տարբերակ պասիվ եկամտի համար։

Ինչպես է դա աշխատում

Վարկառուն բացում է վարկային գիծ, որի չափը կարող է հասնել 10 000 wmz. Նա էլ է ստանում վստահության սահմանը , որը թույլ է տալիս բնութագրել, թե որքանով է այն հետևողական և հուսալի։

Վարկառուն կարող է ընտրել վարկի համապատասխան պայմանները.գումարը, ժամկետը և տոկոսադրույքը. Այս դեպքում կարգավորումները կատարվում են ծառայության միջոցով WM փոխանցում.

Դուք կարող եք վարկեր տրամադրել ինչպես նրանց, ում ներդրողը ճանաչում է, այնպես էլ բոլորովին անծանոթ մարդկանց: Վարկ տրամադրելու ռիսկը նվազագույնի հասցնելու համար հարկավոր է ուշադիր ուսումնասիրել այն վարկառուների տվյալները, որոնց ներդրողը նախատեսում է վարկ տրամադրել:

Հատուկ ուշադրություն պետք է դարձնել չափին TL. Այս ցուցանիշը որոշում է վստահության աստիճանը ծառայության այլ օգտվողներից վարկառուին: Հատկապես խոշոր վարկառուներն ունեն սահման, որը գերազանցում է 50 000 միավորներ. Բայց ավելի փոքր արժեքները նույնպես կարող են բավականին լավ ցուցանիշներ լինել:

Պարտքի սպասարկումը պարտատերերին պաշտպանելու այլ միջոց ունի.Եթե վարկառուն ինչ-ինչ պատճառներով չսկսի մարել վարկը, նրա վճարումը կկատարվի այլ պարտատերերի հաշվին, ովքեր վստահության սահմանաչափ են բացել այս վարկառուի համար: Այսինքն՝ բացվելու է անվճարունակ վարկառու նոր վարկ, որով կփակվի հինը։

Նաև WebMoney համակարգում վարկերի դեպքում կարևոր ցուցանիշ է այսպես կոչված բիզնես շերտ (ԲԼ) Այն թույլ է տալիս որոշել, թե ինչ նպատակների համար են օգտագործվում փոխառու միջոցները:

Ներդրողը, ով որոշում է այս ծառայության միջոցով ներդրումներ կատարել վարկերում, պետք է հաշվի առնի մի քանի կետ.

- Վարկառուի ընտրվելուն պես ստեղծվում են WMTransfer ծառայության միջոցով վարկ տրամադրելու պայմանները։ Հենց նշված պայմանների հիման վրա ներդրողը կկարողանա պահանջել իր միջոցները։

- Հաջորդը, գումարը փոխանցվում է վարկառուի հաշվին: Դրա համար էլեկտրոնային դրամապանակի համակարգը գանձում է միջնորդավճար. 0,8 % գումարից։ Վարկը մարելիս միջնորդավճարը կվճարի վարկառուն։

Այնուամենայնիվ, այս տեսակի ներդրումը ունի բացասական կողմ:Դա կայանում է նրանում, որ վարկառուի համար վստահության սահմանաչափը որոշելուց հետո նա կարող է անմիջապես չօգտվել դրանից կամ ընդհանրապես վարկ չվերցնել։ Դրա համար շատ պատճառներ կան, օրինակ, այս պահին վարկառուն գումարի կարիք չունի կամ ունի վստահության այլ սահմանափակումներ (հնարավոր է, ավելի շահավետ պայմաններով)։

Մեթոդ 12. Փողերի տրամադրում առցանց վարկավորման ծառայությանը

Ներդրումների այս մեթոդով ներդրողն այլևս չի կարող որոշել վարկի պայմանները։ Նա ընտրում է վարկային ծառայություններ այն պարամետրերով, որոնք օպտիմալ է համարում։ Դրանից հետո ներդրողն իր գումարը պարտք է տալիս ռեսուրսին։ Վարկի ամենատարածված ժամկետն է 1-ից 6 ամիս, իսկ տոկոսադրույքը մոտ 25 %.

Ստացվում է, որ քննարկվող դեպքում վարկառուն ծառայություն է առցանց վարկեր . Կարող է նաև միջոցներ և ռեսուրսներ վերցնել Տարադրամի փոխանակում ինտերնետում։

Այս տեսակի վարկառուների որոնման համար ներդրողը կարող է օգտագործել որոնման համակարգերը կամ վիճակագրական տվյալները, որոնք տրամադրվում են WebMoney էլեկտրոնային փողերի ծառայության կողմից:

Այսպիսով, տարբեր ծառայությունների վարկեր տրամադրելը պասիվ գումար վաստակելու լավ միջոց է։ Այնուամենայնիվ, մի մոռացեքոր այն ունի բարձր ռիսկայնություն։ Դա պայմանավորված է նրանով, որ կա վարկի չվերադարձման հնարավորություն։

Մեթոդ 13. Բյուջետային մեքենաներ

Առցանց ներդրումներ կատարելու մեկ այլ հետաքրքիր միջոց է բյուջետային մեքենաներ (BA). Այն տրամադրվում է WebMoney-ի կողմից պորտալի միջոցով shareholder.ru.

Բյուջետային մեքենաներում օգտագործվում է wmz էլեկտրոնային արժույթը։ BA պատահել փակվածև հանրային. Ներդրումային օգտագործման համար հանրային . Նրանք նման են բաժնետիրական ընկերություններվաճառելով իրենց բաժնետոմսերը հանրային սեփականությունում:

Անցնելով վերը նշված պորտալը՝ ներդրողը կարող է տեսնել, թե բյուջետային մեքենաների որ բաժնետոմսերն են վաճառվում և ինչ գնով։ Ամենից հաճախ նրանք առաջարկում են իրենց բաժնետոմսերը առցանց վարկավորման ծառայություններ , ինչպես նաև տարբեր փոխանակիչներ .

Բաժնետոմսերի անալոգիայի համաձայն, ներդրողը, ով գնում է բաժնետոմս, ստանում է քվեարկելու իրավունք բյուջետային մեքենայի կառավարման վերաբերյալ որոշումների վերաբերյալ: ԲԱ-ն, որը տեղաբաշխել է բաժնետոմսերը, պարտավորվում է հետ գնել դրանք շուկայական մակարդակից ցածր գնով: Բացի այդ, բաժնետոմսերը գնած ներդրողն իրավունք ունի շահաբաժիններ , որոնք կազմում են 25 -40 % և կարող է վճարվել մի քանի անգամ օրացուցային տարվա ընթացքում:

Ընդհանուր առմամբ, բյուջետային սլոթերում մասնակցությունը բավականին շահավետ առցանց ներդրումային գործիք է: Միևնույն ժամանակ, ռիսկերը կապված են բաժնետոմսի շուկայական արժեքի անկման հնարավորության, ինչպես նաև փոխարժեքների տատանումների հետ։

Մեթոդ 14. Մասնավոր առցանց վարկավորում

Դուք կարող եք նաև գումար ներդնել առցանց միջոցով մասնավոր վարկավորում . Դա կարելի է անել ինչպես ուղղակիորեն, այնպես էլ WebMoney էլեկտրոնային փողերի ծառայության կողմից առաջարկվող վարկերի փոխանակման միջոցով:

Գործողության սկզբունքը բավականին պարզ է.Վարկառուները վարկի դիմումները դնում են բորսայում: Ներդրողները, ուսումնասիրելով իրենց ցուցակը, ընտրում են այն վարկառուներին, որոնք իրենց առավել հարմար են։ Պետք է հաշվի առնել, որ լավագույն հավելվածները շատ արագ են դասավորվում։ Հետևաբար, կարճ ժամանակում ձեր գումարը ներդնելը կարող է բավականին դժվար լինել:

Վարկառու փնտրելիս ներդրողը պետք է ուշադրություն դարձնի մի շարք կարևոր պարամետրերի.

- Հնարավոր վարկառուի BL (պետք է լինի ոչ պակաս 200 );

- այսպես կոչված անձնական անձնագրի առկայությունը, ինչը նշանակում է, որ վարկառուն հաստատել է իր անձնական տվյալները համակարգում.

- արդյոք օգտատերը դրական փոխառությունների պատմություն ունի:

Այս մոտեցումն օգնում է ներդրողին զգալիորեն նվազեցնել միջոցների չմարման ռիսկը։ Ավելին, վարկատուները, ովքեր ունեն մեծ փորձ, մշակում են վարկառուին ստուգելու սեփական ուղիները: Նրանք էլ են ստեղծագործում սև ցուցակները, որոնք ներառում են անբարեխիղճ համարվող օգտատերեր։ Սա թույլ է տալիս ներդրողներին զգալիորեն նվազեցնել խարդախության հնարավորությունը:

Վերոնշյալ բոլորը վերաբերում են WebMoney ծառայության օգտագործմամբ վարկավորմանը: Եթե ներդրողը որոշի ուղղակիորեն վարկ տրամադրել, ապա նա կարող է օգտագործել տարբեր մասնագիտական ռեսուրսներ՝ վարկառու գտնելու համար. համայնքներև ֆորումներ . Այս տարբերակի առավելությունն այն է, որ ներդրողը կարող է շփվել պոտենցիալ վարկառուուղղակիորեն, որից հետո նա սեփական կարծիքն է կազմում իր՝ որպես անձի մասին։

Անկախ նրանից, թե ինչպես է իրականացվում վարկառուի որոնումը, որոշակի ռիսկ կա, որ ապառիկով թողարկված միջոցները չեն վերադարձվի։ Այսպես կոչված ռիսկերի դիվերսիֆիկացում.

Այսինքն՝ ներդրողը կարող է հատկացնել այն միջոցները, որոնք նախատեսում է ներդնել, մի քանի վարկառուների միջև. Ստացվում է, որ եթե նույնիսկ վարկառուներից մեկը չմարի վարկը, ապա ներդրողի վնասները ծածկվելու են այն եկամուտներով, որոնք նա կստանա տրված այլ վարկերից։

Մասնագետները խորհուրդ չեն տալիս ներդրումների այս տարբերակը սկսնակներ. Սա բացատրվում է բավականին պարզ.- փոքր թվով վարկառուների վարկավորումն ուղեկցվում է ռիսկայնության բարձր մակարդակով, մինչդեռ եկամուտը ցանկալիից շատ ավելի ցածր է։

Առցանց վարկավորումից իսկապես մեծ շահույթ ստանալու համար հարկավոր է շատ ժամանակ ծախսել նրանց հետ աշխատելու և ռիսկը նվազագույնի հասցնելու համար:

Մեթոդ 15. HYIPs

Ինտերնետում ներդրումների համար այլ հետաքրքիր նախագծեր կան. սրանք են HYIP (HYIP) . Այս հայեցակարգը ձևավորվել է որպես անգլերեն արտահայտության հապավում Հայգ Յբերք Իներդրում Պծրագիրը։ Թարգմանված է ռուսերեն, սա նշանակում է ներդրումային ծրագիր, որը բերում է բարձր եկամուտ .

HYIP-ը նախագիծ է, որը ներդրողներին խոստանում է եկամուտի բարձր մակարդակ: Ինչպես ցանկացած այլ ներդրումային արտադրանքի դեպքում, HYIP-ի բարձր եկամուտները զգալի ռիսկեր են պարունակում:

Ոմանք կարծում են, որ հիպ է սովորական խարդախ սխեմա . Այնուամենայնիվ, շատ ներդրողների հաջողվում է նրանցից զգալի շահույթ ստանալ: Դա անելու համար բավական է ընտրել այնպիսի նախագիծ, որում միջոցների շրջանառությունը հնարավորինս թափանցիկ կլինի։

Կարևոր է հասկանալոր ցանկացած HYIP ունի սահմանափակ կյանքի ժամկետ: Հատկապես ազնիվ ընկերությունները բացահայտ հայտարարում են ներդրողներին։

HYIP-ով լավ գումար վաստակելու համար դուք պետք է հետևեք մի քանի պարզ կանոնների.

- միջոցները պետք է ներդրվեն որքան հնարավոր է շուտ՝ նախագծի հայտնվելու պահից.

- ներդրումները պետք է բաժանվեն մի քանի HYIP-ների (առնվազն երեք) միջև.

- ավելի լավ է շահույթը մաս-մաս հանել.

- Նախքան նախագծում ներդրումներ կատարելը, դուք պետք է ուշադիր ծանոթանաք նախագծի սկզբունքներին:

Այս բոլոր կանոններին համապատասխանելը կօգնի ձեզ լավ գումար ստանալ HYIP-ներում ներդրումներ կատարելուց:

Այսպիսով, ինտերնետում կարելի է գտնել մեծ թվով ներդրումային գործիքներ։ Բոլորն էլ ունեն Ինչպես Օգուտները, և սահմանափակումներ . Լավ գումար աշխատելու համար կարևոր է ընտրել ճիշտ գործիքը:

Ներդրումային օբյեկտի ընտրությունը նույնպես կախված է նրանից, թե որքան ունի ներդրողը։ Մեր հրապարակումներից մեկում ասել ենք, (կես միլիոն), միլիոն կամ ավելի վաստակելու համար։

Ներդրումների համար գործիք ընտրելու հարմարության համար մենք ամփոփում ենք դրանց հիմնական հատկանիշները աղյուսակում:

| Թիվ p / p | Ներդրումային գործիք | կողմ | Մինուսներ |

| 1 | Forex | Բարձր վաստակի ներուժ | Առևտրի համար շատ ժամանակ և ջանք է պահանջում |

| 2 | PAMM հաշիվներ | Գումարը փոխանցվում է պրոֆեսիոնալ թրեյդերի կառավարմանը | Վաճառողի սխալ ընտրության ռիսկը |

| 3 | Երկուական ընտրանքներ | Հեշտ է հասկանալ Հնարավոր օգուտներն ու կորուստները կանխորոշված են | Իրավիճակը ճիշտ կանխատեսելու համար անհրաժեշտ է գիտելիք |

| 4 | Բաժնետոմսեր | Բարձր շահույթ | Շուկայի անկայունություն Եկամտային հարկ վճարելու անհրաժեշտություն |

| 5 | Ներդրումներ ոսկու մեջ | Թանկարժեք մետաղների գների կայունություն | Ոսկու գինը գրեթե հասել է առավելագույնին |

| 6 | Թանկարժեք մետաղներ CHI-ի տեսքով | Երկարաժամկետ հեռանկարում շահույթն անխուսափելի է | Ցածր եկամտաբերություն |

| 7 | վեբ կայքեր | Համապատասխան ջանասիրությամբ դուք կարող եք բավականին մեծ եկամուտ ստանալ: | Դուք ստիպված կլինեք անընդհատ աշխատել, հակառակ դեպքում կայքի շահութաբերությունը զրոյանալու է |

| 8 | Ստարտափներ | Հաջողության դեպքում շահույթը հսկայական կլինի | Ռիսկի բարձր մակարդակ Ներդրումների զգալի ծավալ |

| 9 | Առցանց խանութ | Բարձր բերքատվություն | Դժվար է գտնել խոստումնալից նախագիծ |

| 10 | Ներդրումներ տիրույթներում | Զգալի շահույթ | Առաջնային շուկայում դոմեյն գնելը գրեթե անհնար է Բարձր ռիսկայնություն |

| 11 | WebMoney պարտքի սպասարկում | Բարձր բերքատվություն | Վարկառուն կարող է օգտագործել վարկային գիծոչ անմիջապես Միջոցների չվերադարձման ռիսկը |

| 12 | Ծառայությունների միջոցով գումարի թողարկում | Որակյալ պասիվ եկամուտ | Բարձր ռիսկայնություն |

| 13 | Բյուջետային մեքենաներ | Բարձր շահութաբերություն | Բաժնետոմսերի արժեքի անկման և փոխարժեքի անկման ռիսկը |

| 14 | Մասնավոր առցանց վարկավորում | Բարձր բերքատվություն | Պահանջվում է մեծ ներդրում Բարձր ռիսկ |

| 15 | Հիպ | Բարձր բերքատվություն | Ռիսկի հսկայական մակարդակը նման է բուրգային սխեմայի |

5. Առցանց ներդրումների ԹՈՓ 7 ոսկե կանոններ 💎

Շատ մարդիկ ընկալում են ինտերնետ ներդրումները որպես զգալի շահույթ ստանալու հիանալի միջոց: Միանգամայն բնական է, որ մեծ թվով նորեկներ որոշում են ներդրումներ կատարել։ Այնուամենայնիվ, նրանցից շատերը թույլ են տալիս նույն սովորական սխալները:

Այնուամենայնիվ, խնդիրների մեծ մասը հնարավոր կլինի խուսափել, եթե հետևեք մի շարք ներդրումային կանոնների, որոնք կոչ են անում մասնագետները ոսկեգույն. Հենց սկսնակները սովորեն, հասկանան այս կանոնները և սկսեն ակտիվորեն օգտագործել դրանք իրենց գործունեության մեջ, ներդրումների վերադարձը զգալիորեն մեծանում է, մինչդեռ ռիսկերը նվազում են:

Այսպիսով, ի՞նչ կանոններ պետք է հիշել և պահպանել:

Առցանց ներդրումների հիմնական կանոնները

Կանոն 1. Ներդրումներ մի կատարեք այն ֆոնդերում, որոնք ձեզ չեն պատկանում:

Դուք երբեք չպետք է ներդնեք գումար, որը վերցրել եք պարտքով: Եթե գործիք ընտրելիս որևէ սխալ տեղի ունենա, դուք ոչ միայն գումար կկորցնեք, այլև ստիպված կլինեք գումարը վերադարձնել վարկատուին: Հետեւաբար, նրանց համար, ովքեր փող չունեն, դա լավագույնն է սպասեք և հավաքեքներդրումների համար անհրաժեշտ է.

Կանոն 2. Պետք չէ ներդնել վերջին գումարը

Դուք չեք կարող ներդնել ձեր ունեցած ողջ գումարը: Կարևոր է հիշել, որ ներդրումները միշտ կապված են միջոցների կորստի շոշափելի ռիսկերի հետ: Հետեւաբար, ներդրողը միշտ պետք է ունենա որոշակի ֆինանսական պահուստ, այսպես կոչված անվտանգության բարձիկ .

Այնուհետև նույնիսկ անհաջող ներդրման դեպքում նա առանց ապրուստի չի մնա և իր ընտանիքին չի հասցնի այնպիսի իրավիճակի, որ նույնիսկ հնարավոր չի լինի վճարել. պարտադիր վճարումներև ոչ բավարար գումար նույնիսկ ամենաանհրաժեշտի համար:

Կանոն 3. Մշակել ներդրումային պլան

Ներդրողը դժվար թե հաջողակ լինի, եթե ոչմշակել ներդրումային ռազմավարություն. Ավելին, նախապես մշակված ռազմավարության բացակայությունը հանգեցնում է նրան, որ ներդրումները չեն կարող անվանվել լիարժեք ներդրումներ։

Կարևոր է ոչ միայն ուշադիր մտածել գործողությունների ծրագրի մասին։ Ցանկալի է գրել այն, իսկ հետո՝ փորձել չշեղվել դրանից։ Ռազմավարության բոլոր փոփոխությունները պետք է կատարվեն միայն նախորդ ներդրումների արդյունքների մանրակրկիտ վերլուծությունից հետո:

Դուք չեք կարող փոխել պլանը ներդրման պահին՝ հիմնվելով միայն հույզերի և ակնթարթային ցանկության վրա:

Կանոն 4. Անընդհատ ավելացնել ներդրված միջոցների չափը

Բոլոր ներդրումային գործիքները ներառում են գումար ներդնել՝ շահույթ ստանալու համար: Բնականաբար, եկամտի մակարդակը կախված է ներդրված գումարից։ Այսպիսով, դուք կարող եք ավելացնել միայն եկամուտը կանոնավոր կերպով ավելացնել ներդրված կապիտալը.

Դուք կարող եք մեծացնել ձեր ներդրված կապիտալը՝ գումար խնայելով ձեր եկամտի հիմնական աղբյուրից։ Կա ևս մեկ տարբերակ՝ ստացված շահույթն ամբողջությամբ չհանել։ Դրա մի մասը կարող է օգտագործվել ներդրված գումարի ավելացման համար։

Ներդրողները անընդհատ վիճում են այն մասին, թե որքանով պետք է ավելացնեն իրենց կապիտալը ամեն ամիս: Ինչպես մյուս բոլոր պարամետրերը, ավելացման չափը պետք է սահմանվի զուտ անհատական: Ինչ-որ մեկըկարծում է, որ հասնելու համար ֆինանսական անկախություն, բոլոր ազատ միջոցները պետք է ներդրվեն։ ԱյլԴժվար է խնայել նույնիսկ փոքր գումարը:

Թվում էր, թե ներս ժամանակակից պայմաններբնակչությունը լիովին կախված է առկա ֆինանսական ռեսուրսներից։ Այնուամենայնիվ, նրանք նման կապանքների մեջ են ամենից հաճախ ոչ թե ցածր վաստակի, այլ ընդհակառակը` դրա իռացիոնալ բաշխման պատճառով: Թափոնը նշան է, որ մարդը չի հասկանում, թե ինչպես կառավարել ամսական եկամուտը։

2019 թվականի համար պաշտոնական գնաճը կանխատեսվում է 4,3 տոկոս։ Սա այն արժեքն է, որով արժեզրկվում է կանխիկ դրամը: Հիմա մեծ գումարներ ընդհանուր աճգները կարող են զգալիորեն նվազել.

Իր հերթին, ֆինանսները նույնպես կարող են աշխատել ձեզ համար, բերել լրացուցիչ շահութաբերություն, լինել «անվտանգության բարձ»: ճգնաժամային իրավիճակներ. Որպեսզի դրանք աշխատեն ձեզ համար, հաշվի առեք գումար ներդնել երաշխիքով տարբեր տարբերակներում:

Նվազագույն ռիսկային գործիքները ներառում են ավանդները բանկերում, ինչպես նաև պարտատոմսերը դաշնային վարկ. Ավանդների եկամտաբերությունը կարող է տարբեր լինել՝ կախված դրանց կայունության աստիճանից։ Առավել հուսալիները դասակարգվում են որպես ռիսկից զերծ կամ ցածր ռիսկային ներդրումներ: Դրանց շահութաբերությունը չի գերազանցում 10%-ը, սակայն ներդրումներն ամբողջությամբ կորցնելու հավանականությունը գրեթե զրոյի է հասցվում։ Համաձայն 177-FZ օրենքի, ֆիզիկական և անհատ ձեռնարկատերերի բոլոր ավանդները չափով. մինչև 1,4 միլիոն ռուբլի ապահովագրված է պետության կողմից. Երբ ապահովագրված իրադարձություն, ավանդատուին կվերադարձվի ներդրված միջոցների 100%-ը։

Կարևոր է հիշել, որ ոչ մի ներդրումային գործիք չի կարող 100% գումարի վերադարձի երաշխիք տալ: Ներդրումների մեջ կա ուղիղ համեմատական հարաբերություն. որքան բարձր է եկամտաբերության տոկոսը, այնքան բարձր են ռիսկերը.

Բանկային ավանդներ

Ամենատարածված տարբերակը, որտեղ գումար ներդնել բարձր տոկոսադրույքներով, բանկային ավանդ բացելն է: Հաշվի առնելով ներդրումների ցածր եկամտաբերությունը, այս տարբերակը դժվար թե կարելի է դիտարկել որպես կապիտալի ավելացման միջոց. տոկոսավճարները հազվադեպ են ծածկում տարեկան գնաճը:

Այնուամենայնիվ, սա ամենաշատն է լավ որոշումխնայել, քանի որ.

- նվազագույն ռիսկով ներդրումներ;

- ավանդների ապահովագրություն (եթե գումարը չի գերազանցում 1,4 միլիոն ռուբլին);

- առկայություն (որոշ բանկեր թույլ են տալիս ավանդ բացել փոքր գումարի դեպքում);

- անհրաժեշտության դեպքում միջոցներ վերադարձնելու ունակությունը (որոշ դեպքերում առանց ավելի ցածր տոկոսադրույքով վերահաշվարկի):

Ամենաշահավետ ավանդները

Բավական է պարզապես պատասխանել այն հարցին, թե որ բանկում գումար ներդնել համեմատաբար բարձր տոկոսադրույքով, եթե դիմեք ֆինանսական պորտալների ընթացիկ տվյալներին։ Կայքերի տեղեկատվությունը թարմացվում է ամեն օր և կարող է տարբերվել ձեր սեփական կարծիքից: Այսօրվա դրությամբ՝ 2019 թվականի հոկտեմբերի 21-ի դրությամբ, բանկերի առավել շահավետ առաջարկների ցանկը ներառում է.

- «Հյութալի» Taurida Bank-ից՝ տարեկան մինչև 7,5%;

- «Ռեկորդ» Premier BCS-ից՝ մինչև 7,35%;

- «Գերազանց հեռանկար» Uralsibbank-ից՝ մինչև 7,2%;

- «ՄԵԾ ավանդ» ՄՏՍ-Բանկից՝ 7,2%;

- «Բարենպաստ պլյուս» OTP-Bank-ից՝ մինչև 7.0%:

Դիտեք տեսանյութը թեմայի վերաբերյալ.

Ներդրումային ավանդ

տարբերությունը ներդրումային ավանդավանդականից՝ միջոցները փոխանցվում են հավատարմագրային կառավարման։ Գումարի մի մասը դրվում է սովորական ավանդի վրա, մի մասն օգտագործվում է բանկի կողմից ֆինանսական գործիքներ ձեռք բերելու համար: Գրավիչ տարբերակներն են.

- ՎՏԲ արտոնություն

2019 թվականի հոկտեմբերից գործում է ներդրումային սակագինը։ Վրա այս պահինԹվում է, թե ամենաշահավետ տարբերակն է, որտեղ գումար ներդնել վեց ամիս կամ մեկ տարի: Ընթացիկ դրույքաչափ- տարեկան մինչև 8,9%: Առավելագույն շահութաբերությունը հասանելի է Multicard Bank-ի սեփականատերերին «Խնայողություններ» ծառայությունն ակտիվացնելիս: Հաշիվ բացելու համար հաճախորդները պետք է ներդնեն առնվազն 1 միլիոն ռուբլի:

- Գազպրոմբանկ

«Վերևում» ավանդն առաջարկում է տարեկան մինչև 8,6% եկամտաբերություն վեց ամիս կամ մեկ տարի հաշիվ բացելիս: Նվազագույն գումարը 50 հազար ռուբլի է: Հիմնական պայմանը ՀՕԱ պայմանագրի պարտադիր կատարումն է։

- Ուրալսիբ

«Ռազմավարությունը» թույլ կտա տարեկան մինչև 8,3% եկամտաբերություն ունենալ այն սպառողների համար, ովքեր 181 օրվա ընթացքում ավանդ են բացել առնվազն 150 հազար ռուբլու չափով։ Զուգահեռաբար, դուք պետք է դիմեք.

- URALSIB ներդրումային հիմնադրամների բաժնետոմսերի ստացում.

- ներդրումային և կուտակային ապահովագրության քաղաքականություն;

- հաշվի փոխանցում հավատարմագրային կառավարման.

- Ռոսգոսստրահ բանկ

«Կրկնակի նպաստը» նախատեսում է տարեկան 8,5% հաշվեգրում ավանդների վրա, որոնց գումարը 100 հազար ռուբլիից ոչ պակաս է: Գործողության ժամկետը 367 օր է։ Հատուկ պայմաններՌոսգոսստրախ Լայֆից ապահովագրական բևեռներից մեկի գրանցում:

- OTP բանկ

«Կրկնակի նպաստ պլյուս»-ի շրջանակներում հաճախորդը կարող է պասիվ եկամուտ ստանալ տարեկան 8.0%-ով: Հիմնական պայմանները. գումարը ոչ պակաս, քան 50 հազար ռուբլի, ժամկետը մեկ տարի, ILI պայմանագրի կնքումը 5 տարի ժամկետով:

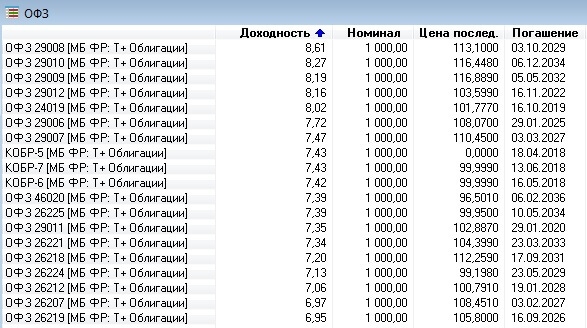

OFZ

Ռուսաստանի Դաշնության Ֆինանսների նախարարության պարտատոմսերով վարկերը գրավիչ են քաղաքացիների համար երաշխավորված շահույթով ներդրումների առկայությամբ: Մուտքի շեմը 10 հազար ռուբլի է, այն կարող եք գնել Սբերբանկի ցանկացած մասնաճյուղում: Ներդրումային ռիսկերը սահմանափակ են՝ եկամուտը վճարվում է ֆիքսված հիմունքներով, մինչդեռ պետությունը հանդես է գալիս որպես փողի վերադարձի երաշխավոր։

Եկամտաբերությունը տատանվում է` կախված պարտատոմսերի գործողության ժամկետից. որքան երկար է ժամկետը, այնքան բարձր է տոկոսադրույքը: Միջինը՝ 4,23%-ից մինչև 5,94%։ Երեք տարով արժեթուղթ ունենալու դեպքում, մարման պահին այն կարող է հասնել տարեկան 7%-ի:

Որտեղ գումար ներդնել բարձր տոկոսադրույքով (տարեկան մինչև 15%)

Պահպանողական մեթոդները չեն ներկայացնում ներդրումային լուրջ ռիսկ, բայց միևնույն ժամանակ չեն ապահովում ամսական զգալի կապիտալացում: Այնուամենայնիվ, կան այլընտրանքային տարբերակներ, որտեղ կարելի է գումար ներդնել բարձր տոկոսերաշխավորվում է 3 ամիս և ավելի:

Պարտատոմսեր

Կառավարության հետ մեկտեղ IOU-ները կարող են թողարկվել նաև առևտրային ձեռնարկությունների կողմից: Միջին հաշվով կորպորատիվ պարտատոմսերի եկամտաբերությունն ավելի բարձր է, վճարումների չափն ուղղակիորեն կախված է թողարկողից։ Ըստ 2019 թվականի տվյալների՝ «կապույտ չիպերի» շարքում՝ Ռուսաստանի հուսալի, խոշոր ընկերությունները, ամենաեկամտաբեր պարտատոմսերը ներկայացված են Սբերբանկում՝ 12,27%:

ԹՈՓ ընկերությունները, որտեղ դուք կարող եք գումար ներդնել երաշխավորված ամսական եկամտաբերությամբ, ներառում են նաև.

- X5 Retail Group - 9,25%;

- Մանրածախ ցանց «Մագնիտ»՝ 8,7%;

- ՄՏՍ՝ 8,4%։

Ավելի բարձր արժեկտրոններ, մոտ 15%, ավելի տարածված են երրորդ մակարդակի պարտատոմսերում: Այնուամենայնիվ, ընկերության կողմից դեֆոլտի վտանգ կա:

Ներդրումներ ստարտափներում

Դուք կարող եք շահութաբեր գումար ներդնել ստարտափում մեծ հետաքրքրությամբ՝ օգնելու տարբեր նախագծերի զարգացմանն ու առաջխաղացմանը: Ներդրումների գրավչությունը. պոտենցիալ եկամուտը սահմանափակված չէ: Տարբեր պայմաններով ձեռնարկատերերի առաջարկները տեղադրվում են հատուկ կայքերում. շահութաբերությունը տարեկան 10-ից 80%, վերադարձման ժամկետը` 12 ամսից մինչև մի քանի տարի:

Քանի որ ստարտափները ներկայացնում են գործունեության կարճ պատմություն ունեցող ընկերություններ, ներդրումները կապված են բարձր ռիսկերի հետ։ Անհրաժեշտ է կատարել մանրակրկիտ վերլուծություն, համեմատել մեծ թվով տարբերակներ՝ լավագույն որոշում կայացնելու համար։

փոխադարձ հիմնադրամներ

Փոխադարձ հիմնադրամները գործում են հետևյալ կերպ.

- ձեռք է բերվում բաժնետոմս (կոլեկտիվ ֆոնդի մաս).

- մասնակիցների ընդհանուր ներդրումները փոխանցվում են հավատարմագրային կառավարման.

- ստացված եկամտաբերությունը բաշխվում է անդամների միջև՝ բաժնետոմսերի քանակին համապատասխան:

Կախված վաճառվող ֆինանսական գործիքների ռիսկայնությունից՝ ֆոնդերի շահույթը տատանվում է: Այս պահին փոխադարձ հիմնադրամներ են ձևավորվում ռուսական խոշոր բանկերի կողմից տարբեր ոլորտներում, համապատասխանաբար, տարբեր եկամտաբերությամբ.

- Uralsbibbank - տարեկան մինչև 37,5%;

- ՎՏԲ Բանկ - մինչև 31,53%;

- Սբերբանկ - մինչև 27,12%;

- Ռոսսելխոզբանկ - մինչև 23,8;

- Բացում - մինչև 20,99% և այլն:

մետաղական թղթադրամներ

Մեկ ամիս և ավելի բարձր տոկոսադրույքով գումար ներդնելու այլընտրանքային տարբերակ է վիրտուալ թանկարժեք մետաղներ գնելը։ Ապաանձնավորված բանկային հաշիվն ունի մի շարք առավելություններ.

- առանց սահմանափակումների միջոցների դուրսբերման / համալրման հնարավորությունը (տուգանք չկա, թողարկված գումարի վերահաշվարկներ).

- ցանկացած արժույթի ընտրություն - Ռուսական ռուբլիդոլար կամ եվրո;

- երկարաժամկետ պահեստավորման դեպքում շահույթը կարող է գերազանցել 50% -ը:

Ավանդաբար բանկերը հնարավորություն են տալիս ձեռք բերել ոսկի, արծաթ, պլատին կամ պալադիում։ Վերջին երեք տարիների ընթացքում դրանցից յուրաքանչյուրի արժեքը զգալիորեն թանկացել է՝ համապատասխանաբար 66%, 48%, 11% և 68%։

Ներդրումային նախագծեր

Տարեկան 20% եկամտաբերությամբ ներդրումներ

Փողը կարող է տարեկան աճել սկզբնական արժեքի ավելի քան 20%-ով, երբ ընտրելով ավելի ռիսկային ներդրումային տարբերակներ:

Բաժնետոմսեր

Բաժնետոմսերը ֆոնդային բորսայում ամենաշատ օգտագործվող ֆինանսական գործիքներից են: Առավելությունն արժեթղթերի առք ու վաճառքի հեշտությունն է։ Շահույթ ստանալու հիմնական սկզբունքը վաճառելու լավ պահի «սպասելն» է:

Ներդրումային պորտֆելը կարող է ներառել ընկերությունների բարձր ռիսկային բաժնետոմսեր եկամուտ ստեղծելու համար՝ 20% և ավելի: Այնուամենայնիվ, խորհուրդ չի տրվում խաղադրույք կատարել ագրեսիվ ներդրումների վրա. ի վերջո, բոլոր միջոցները կարող են ընդհանրապես կորցնել:

Մասնավոր վարկավորում

Մասնավոր վարկավորման դեպքում դուք ուղղակի փոխատու եք: Ըստ այդմ, ապառիկ տրամադրված միջոցների դրույքաչափը սահմանվում է ինքնուրույն։ Որոշ դեպքերում եկամտաբերությունը կարող է հասնել տարեկան 50% -ի:

Այս տարբերակի ռիսկերը կայանում են նրանում, որ անհատները կարող են դառնալ անազնիվ, անվճարունակ վարկառուներ: Արդյունքը անձնական գումարների կորուստն է՝ առանց դրանց վերադարձի հնարավորության։ Բանկում ավանդների դեպքում գումարը կարող է փոխհատուցվել ապահովագրությամբ, այս դեպքում դուք ստիպված կլինեք ինքներդ պատասխան տալ: Միակ երաշխիքը լավ կազմված պայմանագիրն է։

Դուք կարող եք սկսել ներդրումներ կատարել մասնավոր վարկերում Vdolg.Ru, Zaymigo.Ru, Fingooroo.ru-ի ծառայությունների վրա:

PAMM հաշիվներ

PAMM հաշիվները դարձել են առցանց ներդրումների հանրաճանաչ լուծում: Դրանք նաև ներկայացնում են հավատարմագրային կառավարման մեջ փողի փոխանցում: Առևտրային հաշիվը ստեղծվում է դիլինգային կենտրոնում թրեյդերի կողմից, որի շրջանակներում նա իրականացնում է առևտրային գործառնություններ՝ համաձայն որոշակի ռազմավարության: Ներդրողները կարող են ընտրել ցանկացած մենեջերի՝ միջոցների իրենց մասնաբաժինը ընդհանուր հաշվին մուտքագրելու համար:

Մեկ ամսում պասիվ եկամուտը ճիշտ ընտրության դեպքում կարող է հասնել 3-ից 9%-ի։ Արդյունքը կախված է ինչպես թրեյդերից, այնպես էլ PAMM բրոքերից, քանի որ մասնակիցների միջև գործարքներն իրականացվում են դրա միջոցով և ձևավորվում է մենեջերների բազան: Որքան վստահելի են թրեյդերները, որքան հարմար են ծառայության պայմանները, այնքան բարձր է բրոքերի վստահելիությունը: Ներկայումս ցուցակում լավագույն ընկերություններըներառված՝

- Ալպարի;

- ForexClub;

- RoboForex;

- InstaForex;

- Ամարկետներ.

Կրիպտոարժույթ

Առաջին հայացքից կրիպտոարժույթը կարող է թվալ բավականին բարդ ֆինանսական գործիք, քանի որ առևտրային շուկաայն իրեն անկայուն է պահում. փոխարժեքի գծապատկերում դուք կարող եք անընդհատ նկատել թռիչքներ: Այնուամենայնիվ, այս տարբերակը կարող է գրավիչ լինել հետևյալի համար.

- Երկարաժամկետ հեռանկարներ. Ամենահայտնի կրիպտոարժույթի՝ Bitcoin-ի գինը վերջին մեկ տարվա ընթացքում աճել է 72%-ով, իսկ վերջին հինգ տարիների ընթացքում՝ ավելի քան 2000%-ով։

- Շահարկումներ. Կրիպտոարժույթի արժեքի վերելքների և անկումների տարբերության վրա դուք կարող եք ապահովել օրական մի քանի տոկոս եկամուտ:

Էլեկտրոնային արժույթի առավելությունը դրա զարգացումն ու ընդլայնումն է։ Թվային փողի ստեղծումը կապված է զարգացման հետ ժամանակակից տեխնոլոգիաներ. Որքան առաջընթաց լինի, այնքան ավելի վստահ կզգա կրիպտոարժույթը որպես ամբողջություն:

Շուկան պարբերաբար համալրվում է նոր մասնակիցներով, որոնք կարող են դառնալ ներդրումային օբյեկտ։ Կրիպտոարժույթով կարող եք վաստակել ցանկացած ժամանակ և վայր, դա թույլատրված է աշխարհի գրեթե բոլոր երկրներում:

ETF-ներ

ETF-ները բորսայական ներդրումային հիմնադրամներ են, որոնք ներառում են Ռուսաստանի և աշխարհի տասնյակ խոշորագույն ընկերությունների արժեթղթեր: Տարբերակի առավելությունը կայանում է մատչելիության մեջ (մուտքի համար պահանջվում է 700-ից 2800 ռուբլի) և դիվերսիֆիկացիա (ռիսկերի բաշխումը տալիս է եկամտի ավելի բարձր երաշխիք): Շահույթ ստանալը հասանելի է որոշակի բորսայի ինդեքսի տարբերության պատճառով:

Ինդեքսային ֆոնդի տարբերակներ, որոնք կարող են դիտարկվել.