Զուտ զեղչված կուտակված դրամական հոսքեր: Զեղչված դրամական հոսքերի մեթոդ անշարժ գույքի գնահատման ժամանակ. Զեղչված դրամական հոսքեր

Դրամական հոսքերի զեղչժամանակի տարբեր կետերում կատարվող վճարային հոսքերի արժեքի նվազեցումն է ժամանակի ընթացիկ կետի արժեքին: Սա արվում է, օրինակ, երբ կամ երբ գնահատվում է բիզնեսի արժեքը:

Զեղչումն արտացոլում է տնտեսական այն փաստը, որ ներկայումս մեր ունեցած գումարը ունի ա Օավելի մեծ իրական արժեք, քան նույն գումարը, որը կհայտնվի ապագայում: Դա պայմանավորված է մի քանի պատճառներով, օրինակ.

- Առկա գումարը կարող է շահույթ բերել, օրինակ՝ բանկում ավանդ դնելով։

- Գնաճի պատճառով առկա գումարի գնողունակությունը կնվազի։

- Սպասվող գումարը չստանալու վտանգ միշտ կա։

Զեղչային գործողության իմաստը

Եկեք բացատրենք զեղչող դրամական հոսքերի գործառնության իմաստը՝ օգտագործելով հետևյալ օրինակը:

Օրինակ

Եկեք 100 ռուբլի ունենանք: և դրանք ներդնել տարեկան 5% տոկոսադրույքով տարեկան տոկոսագումարով և դրանք մուտքագրելով ավանդին: Հետո մեկ տարի հետո կունենանք 105 ռուբլի։

S 1 = 100 + 100 × 0,05 = (1+0,05) × 100 = 105

Երկու տարի հետո մենք կունենանք 110,25 ռուբլի։

S 2 = (1+0,05)×(1+0,05) × 100 = (1+0,05) 2 × 100 = 110,25

Երեք տարի հետո մենք կունենանք 115,7625 ռուբլի:

S 3 = (1+0,05) 3 × 100 = 115,7625

n տարի հետո կունենանք

S n = (1+0,05) n × 100

IN ընդհանուր տեսարանբանաձևն այսպիսի տեսք ունի

S n = (1+P) n S 0, որտեղ

Sn - գումար n տոկոսային ժամանակաշրջանից հետո

P - տոկոսադրույք ժամանակաշրջանի համար

S 0 - սկզբնական գումարը:

Սա հաշվարկի բանաձևն է բաղադրություն հետաքրքրությունը.

Այսպիսով, եթե մենք կարողանանք ավանդի վրա գումար դնել վերը նկարագրված պայմաններով, ապա 100 ռուբլին, որը մենք հիմա կստանանք, տնտեսական տեսակետից համարժեք է 105 ռուբլու։ որը մենք կստանանք մեկ տարվա ընթացքում, համարժեք են 110,25 ռուբլու։ երկու տարի հետո ստացված գումարը համարժեք է 115,7625 ռուբլու: ստացվել է երեք տարի հետո և այլն։

Ընդհանուր առմամբ. այժմ ստացված S 0 գումարը համարժեք է n տարում ստացված (1+P) n S 0 գումարին:

Հաճախ հակադարձ խնդիր է առաջանում՝ ենթադրվում է, որ n տարի հետո S n գումարը կստացվի, անհրաժեշտ է գտնել դրան համարժեք գումար ընթացիկ պահին։ Սա բնորոշ խնդիր է բիզնես պլաններ մշակելիս, ներդրումների վերադարձը հաշվարկելիս, բիզնեսի արժեքը գնահատելիս՝ հիմնվելով ակնկալվող եկամտի չափի վրա ( եկամտի մոտեցում) Այսինքն՝ S n գումարը հայտնի է, անհրաժեշտ է որոշել S 0։ Այս դեպքում պարզ փոխակերպումների միջոցով մենք ստանում ենք հաշվարկման բանաձևը.

S 0 = S n /(1+P) n — Զեղչման բանաձև

Այս գործողությունը կոչվում է զեղչում, դա բարդ տոկոսների հաշվարկման հակադարձն է։ Տոկոսադրույքըայս դեպքում կոչվում է զեղչի դրույքաչափ.

Դրամական հոսքեր

Ներդրումային նախագծերը հաշվարկելիս և բիզնեսը գնահատելիս նրանք գործ ունեն բազմաթիվ ներհոսքերի և ելքերի հետ: Փող. Սովորաբար դրանք խմբավորվում են ըստ որոշակի ժամանակաշրջանների (տարի, եռամսյակ, ամիս) և ամփոփվում:

Ստացված արժեքները կոչվում են դրամական հոսքեր. Դրամական միջոցների հոսքերը կարող են լինել դրական (ժամանակաշրջանի ներհոսքի գումարը գերազանցում է ելքերի գումարը) և բացասական (ժամանակաշրջանի ելքերի գումարը գերազանցում է ներհոսքի չափը):

Զեղչում դրամական հոսքերի համար n-րդ շրջանկատարվում է վճարման գումարը բազմապատկելով K n զեղչի գործակցով.

K n = 1/(1+D) n, որտեղ

n - զեղչման ժամանակաշրջանի թիվը (քայլ)

K n — Զեղչի գործակից n քայլում

Դ-

Այն արտացոլում է ժամանակի ընթացքում փողի արժեքի փոփոխության տեմպերը: Որքան բարձր է զեղչման տոկոսադրույքը, այնքան մեծ է փոխարժեքը:

- Տես նաեւ:

Զեղչի դրամական հոսքերի բանաձև

Եթե կանոնավոր պարբերականությամբ վճարումների հոսք կա.

CF = CF 0 + CF 1 + CF 2 + … + CF N,

այնուհետև կիրառելով զեղչման գործողությունը յուրաքանչյուր վճարման համար, մենք ստանում ենք բանաձևը.

| CF 1 | CF 2 | CF Ն | |||

| CFd = CF 0 + | ----- | + | ------ | +...+ | ------ |

| (1+D) | (1+D) 2 | (1+D)N |

Զեղչված հոսքի օրինակներից մեկն է (), որտեղ հոսքի տարրերն են յուրաքանչյուր քայլի ընդհանուր գումարները (եկամուտ - ծախս): ներդրումային նախագիծ.

Զեղչված դրամական հոսքերի հաշվարկների օրինակներ

Օրինակ 1. Բիզնեսի գնահատում

Որոշ բիզնեսի գնահատվող դրամական միջոցների հոսքերը (զուտ եկամուտ = եկամուտ-ծախսեր) ներկայացված են ստորև: Զեղչի քայլ (ժամկետ, որի ընթացքում ամփոփվում են վճարումները և մուտքերը) 3 ամիս: Զեղչի դրույքաչափը կազմում է տարեկան 20%:

Նշենք, որ ընդհանուր զուտ եկամուտը կազմում է 16,000,000, իսկ զեղչված զուտ եկամուտը՝ 11,619,824:

Ստորև ներկայացված են գնահատվող բիզնեսի դրամական հոսքերի և զեղչված հոսքերի կուտակային ընդհանուր գրաֆիկները:

Օրինակ 2. Ներդրումային նախագծի հաշվարկ

Ավելի բարդ դեպքը ներդրումային նախագիծն է։ Բնութագրականներդրումային ծրագրեր - առաջին փուլերում բացասական դրամական հոսքեր (կորուստներ): Այնուհետև, ծրագրի արդյունքում ստացված եկամուտը աստիճանաբար աճում է և ծածկում սկզբնական ծախսերը:

Որոշ ներդրումային ծրագրի դրամական հոսքերը (զուտ եկամուտը) ներկայացված են ստորև: Ներդրումային ծրագրի քայլը (ժամկետը, որի ընթացքում ամփոփվում են վճարումները և մուտքերը) 3 ամիս է: Զեղչի դրույքաչափը կազմում է տարեկան 20%:

Նշենք, որ ընդհանուր զուտ եկամուտը կազմում է 2,250,000, իսկ զեղչված զուտ եկամուտը՝ 775,312:

Ստորև բերված են այս ներդրումային ծրագրի դրամական հոսքերի և զեղչված հոսքերի կուտակային ընդհանուր գրաֆիկները:

Երևում է, որ զեղչված զուտ եկամուտյուրաքանչյուր քայլով այն ավելի հետ է մնում զուտ եկամտի ժամանակացույցից:

Դրամական միջոցների և դրանց համարժեքների մուտքերը (մուտքերը) և արտահոսքերը (վճարները) կոչվում են դրամական հոսքեր: IN ֆինանսական հաշվետվություններըԿազմակերպության դրամական միջոցների հոսքերի մասին տեղեկատվությունը ներկայացված է Դրամական միջոցների հոսքերի մասին հաշվետվությունում՝ ընթացիկ, ներդրումային և ֆինանսական գործարքներ(Ֆինանսների նախարարության 02.07.2010թ. թիվ 66ն հրաման): Ի՞նչ է դրամական հոսքերի զեղչումը:

Զեղչված դրամական հոսքերի հայեցակարգը

Զեղչող դրամական միջոցների հոսքերի սահմանումը կարելի է գտնել ներդրումային նախագծերի արդյունավետության գնահատման մեթոդաբանական առաջարկություններում (հաստատված է Էկոնոմիկայի նախարարության, Ֆինանսների նախարարության, Պետական շինարարական կոմիտեի 1999թ. հունիսի 21-ի թիվ VK 477): Այսպիսով, դրամական միջոցների հոսքերի զեղչումը տարբեր ժամանակներում դրանց արժեքների իջեցումն է (կապված հաշվարկման տարբեր քայլերի հետ) դրանց արժեքին որոշակի ժամանակահատվածում:

Հայտնի է, որ փողը ժամանակային արժեք ունի. Սա նշանակում է, որ այսօր և, օրինակ, մեկ տարվա ընթացքում ստացված կամ վճարված գումարները տարբեր արժեքներ ունեն։ Եվ դրա պատճառը ոչ միայն տնտեսության գնաճային բաղադրիչն է, այլեւ այն, որ փողը տվյալ եկամտաբերությամբ ապահովում է փողի ավելացում։ Ահա թե ինչու այսօր վճարվող գումարը «ավելի թանկ է», քան վճարվածը, օրինակ, մեկ ամսում։ Ընդհակառակը, մեկ տարվա ընթացքում ստացված նույն գումարը «ավելի էժան» է, քան այսօր։

Զեղչված դրամական հոսքերի մեթոդ

Ինչպե՞ս է հաշվարկվում զեղչված տոկոսադրույքը: դրամական հոսք? Դրա համար օգտագործվում է հետևյալ բանաձևը.

PV = FV / (1 + i)որտեղ PV - զեղչված արժեք;

FV - դրամական միջոցների հոսքերի ապագա արժեք;

i - տարեկան զեղչի դրույքաչափ;

n - հաշվեգրման ժամանակաշրջանների քանակը:

Որպես զեղչի դրույքաչափ օգտագործվում է եկամտաբերության տոկոսադրույքը: Երբեմն օգտագործվում է այդ նպատակների համար հիմնական դրույքաչափըԿենտրոնական բանկ.

Ներկայիս արժեքի հաշվարկները հաճախ կատարվում են ներդրումների կատարողականը վերլուծելու համար:

Օրինակ, կազմակերպությունը գնում է զրոյական արժեկտրոնային պարտատոմս՝ 100,000 ռուբլի անվանական արժեքով, որը ենթակա է մարման մեկ տարվա ընթացքում: Ենթադրենք շուկայում եկամտաբերությունը 7% է: Սա նշանակում է, որ պարտատոմսում ներդրումներ կատարելու պահին դրա զեղչված արժեքը կկազմի 93,458 ռուբլի: (100000 / 1.07): Հետևաբար, զեղչված արժեքից ցածր գնով պարտատոմս գնելը կհամարվի արդյունավետ: Հակառակ դեպքում, պարտատոմս գնելը նպատակահարմար չէ:

Այս հոդվածը նվիրված է ներդրումային նախագծերի կատարողականի հիմնական ցուցանիշների հաշվարկին, որոնք հաշվարկվում են՝ հաշվի առնելով ժամանակի գործոնը, ինչպես նաև այն հարցերին, որոնք ծագում են ցուցանիշները հաշվարկելիս։ Հոդվածն ուղղված է ֆինանսատնտեսական ծառայությունների մասնագետներին, ովքեր, թերևս, առաջին անգամ են կանգնած ներդրումային նախագիծը գնահատելու խնդիր՝ ընկերության սեփականատիրոջը արդյունք տալու, երրորդ կողմի ներդրողներին կամ վարկատուներին ներգրավելու համար:

Ներդրումային նախագծերը գնահատելու համար օգտագործվում են ցուցիչների երկու խումբ՝ առանց ժամանակի գործոնը հաշվի առնելու հաշվարկված ցուցիչներ և ժամանակի գործոնը հաշվի առնելով հաշվարկված ցուցանիշներ։

Ցուցանիշների առաջին խումբն ավելի պարզ է հաշվարկել, բայց այն հաշվի չի առնում այն փաստը, որ այսօրվա և վաղվա փողերը տարբեր արժեք ունեն ներդրողի համար, այսինքն՝ այդ ցուցանիշների հաշվարկներն իրականացվում են առանց դրամական միջոցների հոսքերը նվազեցնելու։ մեկ րոպեժամանակ.

Ցուցանիշների երկրորդ խումբը, որը կքննարկվի հոդվածում, ի տարբերություն առաջին խմբի ցուցանիշների, հաշվի է առնում փողի տարբեր արժեքը ժամանակի տարբեր կետերում (փողի ժամանակային արժեքի տեսություն): Այս ցուցանիշներն ավելի հետաքրքիր են սեփականատերերի, ներդրողների և բանկերի համար, քանի որ դրանք ավելի ճիշտ են արտացոլում նախագծի արդյունավետությունը (նրանք չեն գերագնահատում այն, ինչպես առաջին խմբի ցուցանիշները), այսինքն՝ ավելի հուսալի (ավելի լավ) երաշխավոր են։ ծրագրի հաջողության մասին: Նրանց հաշվարկի էությունն այն է, որ ապագա դրամական հոսքերը (փողի արժեքը) բերել «այսօր», ավելի ճիշտ՝ նախագծում ներդրումների սկիզբը (ենթադրվում է, որ ներդրումները կկատարվեն այս տարի): Դրամական միջոցների հոսքերի կրճատումը կոչվում է զեղչ, որի էությունն այն է, որ «այսօր» մենք պետք է որոշում կայացնենք, թե արդյոք ներդրում անե՞լ նախագծում, թե՞ խնդիր կա մի քանիից ավելի արդյունավետ նախագիծ ընտրելու, դրա համար մեզ անհրաժեշտ է. իմանալ՝ որքանո՞վ է շահավետ նախագիծը, թե՞ ոչ. կամ ո՞ր նախագիծն է ավելի արդյունավետ (շահավետ): Դրա համար մենք կազմում ենք բիզնես պլան. մենք նախապես մոդելավորում ենք գործունեությունը մի քանի տարի՝ արդյունավետությունը հաշվարկելու համար, և մոդելավորում ենք՝ հիմնվելով «այսօրվա» գների, ծախսերի, գնահատված եկամուտների վրա (և, համապատասխանաբար, «այսօրվա» վճարումների հիման վրա. և անդորրագրեր): Մենք պետք է նաև հաշվի առնենք այլընտրանքային առանց ռիսկի ներդրումները, որոնք կարող են մեզ որոշակի եկամուտ բերել, ծրագրի անբարենպաստ արդյունքի ռիսկերը և ներդրված կապիտալի վերադարձի պահանջվող դրույքաչափը: Ենթադրվում է, որ պլանավորված դրամական հոսքերի զեղչումն է, որը դրանք բերում է ընթացիկ պահին՝ հաշվի առնելով գնաճը, ռիսկերից զերծ ներդրումները, կոնկրետ նախագծի ռիսկերը կամ ներդրված կապիտալի պահանջվող վերադարձի դրույքաչափը՝ կախված դրամական միջոցների հոսքերը զեղչելիս օգտագործվող զեղչման տոկոսադրույքը որոշելու ընտրված մոտեցում: Ծրագրի զեղչման և արդյունավետության գնահատման արդյունքները մեծապես կախված են զեղչման դրույքաչափից, որն իր հերթին կախված է դրա որոշման (հաշվարկի) մեթոդից:

Զեղչային տոկոսադրույքի որոշման (հաշվարկի) տարբերակ ընտրելը առանձին մեծ թեմա է, որը մեկից ավելի անգամ նկարագրվել է տարբեր աղբյուրներում՝ ինտերնետում, դասագրքերում, գրքերում և մասնագիտացված ամսագրերում: Ուստի դրա վրա մանրամասն չենք անդրադառնա, միայն նշեմ, որ զեղչման տոկոսադրույքը որոշելու մի քանի մոտեցումներ կան, ինչպիսիք են.

- Արժեքի որոշում սեփական կապիտալը(CAMP երկարաժամկետ ակտիվների գնահատման մոդել);

- Կապիտալի միջին կշռված արժեքը (WACC);

- Կուտակային շինարարությունը ամենատարածված մոտեցումն է, որը հիմնված է փորձագիտական ռիսկերի գնահատման վրա:

- NPV - զուտ ներկա արժեք (նախագծի զուտ ներկա արժեքը);

- IRR - ներդրումների եկամտաբերության (շահույթ/շահութաբերություն) ներքին դրույքաչափ;

- DPBP- զեղչված ժամկետներդրումների վերադարձը

Ցուցանիշների հաշվարկն իրականացվում է ներդրումային ծրագրի դրամական հոսքերի պլանի տվյալների հիման վրա, որն իր հերթին կառուցվում է ծրագրի եկամուտների և ծախսերի պլանի և մուտքերի և վճարումների ժամանակացույցի հիման վրա: Այսպիսով, կարևոր է, որ պլանավորման հորիզոնում (նախագծի դիտարկվող ժամանակահատվածում) գործունեության մոդելավորման նախնական տեղեկատվությունը, ինչպես նաև դրամական միջոցների հոսքերի պլանները, եկամուտներն ու ծախսերը լինեն հնարավորինս մանրամասն, ճշգրիտ և ճիշտ, որպեսզի նվազագույնի հասցնել հաշվարկների արդյունքների և ռիսկերի սխալը: Այստեղ հարց է առաջանում՝ մոդելավորելիս պետք է հաշվի առնել գնաճը և ինչպե՞ս դա անել։ Ձեր հաշվարկներում գնաճը հաշվի առնելու երկու եղանակ կա.

- Դրամական միջոցների հոսքերի գնանկում նախքան զեղչելը, այսինքն՝ դրամական միջոցների հոսքերը մոդելավորելով՝ հաշվի առնելով ծրագրի ժամանակաշրջանների գնաճը, օրինակ՝ գումարները ճշգրտելով գնաճի գործակցով.

- Զեղչման տոկոսադրույքը հաշվարկելիս հաշվի առնելով գնաճի բաղադրիչը

Հաճախ հարց է առաջանում. ո՞րն է ծրագրի ժամանակաշրջանը (պլանավորում/նախագծային հետազոտության հորիզոն) և ինչպես որոշել այն, քանի որ որքան երկար է մենք համարում այն ժամանակահատվածը, այնքան մեծ է ծրագրի կատարողականի հիմնական ցուցիչի (NPV) արժեքը: Տեսականորեն ծրագրի պլանավորման ժամանակահատվածը պետք է հավասար լինի ծրագրի կյանքի ցիկլի հետ, այսինքն՝ ժամանակային միջակայքը դրա հայտնվելու պահից (ներդրումների սկիզբը) մինչև դրա լուծարումը/լրիվ մաշվածությունը: Բայց պատկերացրեք, եթե դուք դիտարկում եք մի նախագիծ, որի կյանքի ցիկլը 10 տարուց ավելի է: Արդյո՞ք սա նշանակում է, որ մենք պետք է մոդելավորենք գործունեությունը ավելի քան 10 տարի առաջ։ Սա բավականին դժվար է այսօրվա տնտեսական պայմաններում։ Հետևաբար, անհրաժեշտ է մոդելավորել գործունեությունը մի ժամանակահատվածի համար, որը թույլ է տալիս ավելի ճշգրիտ և վստահորեն պլանավորել ծրագրի դրամական հոսքերը, եկամուտները և ծախսերը (մի քանի տարի), բայց ժամկետը պետք է լինի ոչ պակաս, քան ծրագրի պարզ մարման ժամկետը, որպեսզի հնարավոր լինի հաշվարկել ծրագրի զեղչված վերադարձի ժամկետը: Եթե նախագիծը դիտարկվում է 100%-ով վարկային ֆինանսավորում, առաջարկվում է ծրագրի տեւողությունը համարել վարկի մարման ժամկետին (տարիների թիվը): Պլանավորման ժամանակաշրջանը կարելի է հասկանալ ուղղակիորեն մոդելավորման գործընթացում՝ դրամական հոսքերի պլանի ձևավորում: Այնուամենայնիվ, ներդրումային ծրագրերը գնահատելիս տարածված սխալն այն է, երբ ծրագրված ժամանակահատվածն ավելի կարճ է, քան ծրագրի կյանքի ցիկլը, և ցուցանիշների հաշվարկը հաշվի չի առնում ծրագրի մնացորդային/լուծարային արժեքը, ինչը կարող է զգալիորեն նվազեցնել կատարողականի ցուցանիշների արժեքը: Մնացորդային/ փրկարար արժեքՆախագծին պետք է հաշվի առնել հաշվարկներում՝ դրանց ճիշտությունն ապահովելու համար:

Ծրագրի ժամկետը սովորաբար մեկ տարի է, քանի որ ավանդական զեղչման բանաձևը ենթադրում է դրամական միջոցների հոսքերի զեղչում ըստ տարվա, հետևաբար, այն դեպքում, երբ ծրագրի ժամկետը մեկ տարի չէ, կպահանջվի ճշգրտում զեղչի բանաձևում, կամ զեղչի դրույքաչափը ինքնին պետք է: արտացոլում են ոչ թե տարեկան, այլ ամսական ծախսերի տարբերության գումարը:

Այժմ ուղղակիորեն անցնենք ներդրումային նախագծի կատարողականի ցուցանիշներին՝ հաշվարկված՝ հաշվի առնելով ժամանակի գործոնը։ Հստակության համար մենք կքննարկենք հաշվարկի մեթոդը՝ օգտագործելով օրինակ: Որպես օրինակ՝ վերցնենք ոչ բնակելի անշարժ գույքի կառուցման նախագիծը՝ հավաքագրված միջոցների 100%-ով ( վարկային գիծ) Նախատեսվում է եկամուտ ստանալ տարածքի վաճառքից ու վարձակալությունից այս օբյեկտիԱնշարժ գույք.

Աղյուսակ 1-ում ներկայացված է այս ծրագրի դրամական միջոցների հոսքերի մոդելավորված պլանը: Ծրագրի քննարկվող ժամկետը 7 տարի է, որի ընթացքում հնարավոր է ավելի ճշգրիտ պլանավորել եկամուտներն ու ծախսերը, և որն ավելի երկար է, քան ծրագրի պարզ մարման ժամկետը: Ծրագրի 7-րդ տարում լուծարման գնահատված դրամական հոսքը (գույքի մնացորդային արժեքը հանած եկամտահարկը) արտացոլվում է «+» նշանով գույքի մոդելավորված վաճառքից՝ ծրագրի դիտարկվող ժամանակաշրջանի վերջում:

Աղյուսակ 1

| 1 տարի | 2 տարի | 3 տարի | 4 տարի | 5 տարի | 6 տարի | 7 տարի | |

| Մնացորդը ժամանակաշրջանի սկզբում | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Անդորրագրեր | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Վարկային միջոցներ | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Եկամուտ վաճառքից, վարձակալությունից | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Վճարումներ | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| % վարկի վրա (15% տարի) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| «Վարկային մարմնի» մարում. | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Մնացորդը ժամանակաշրջանի վերջում | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Ավանդաբար բերվում են օրինակներ, երբ ներդրումային ժամանակահատվածում ընթացիկ ծախսերի և եկամուտների համար վճարումներ չկան: Մեր օրինակում ներդրումային ժամանակահատվածում ի հայտ են գալիս և՛ եկամուտները, և՛ ընթացիկ ծախսերը, և ներդրումները կատարվում են ծրագրի առաջին երկու ժամանակաշրջաններում։

Այսպիսով, ժամանակի գործոնը հաշվի առնելով հաշվարկված ցուցանիշները ենթադրում են զուտ դրամական հոսքերի նախնական զեղչում (նվազում): Զուտ դրամական հոսքեր NCF (Զուտ դրամական հոսքեր) որոշակի ժամանակահատվածում ընկերության դրամական մուտքերի և վճարումների գումարների տարբերությունն է. հաշվարկված՝ հաշվի առնելով վճարումները, շահաբաժինները և հարկերը: Սահմանումից բխում է, որ մենք պետք է եկամուտներից հանենք ծրագրի տարիների վճարումները և զեղչենք այս հոսքը, սակայն կան բազմաթիվ տարբեր կարծիքներ այն մասին, թե ինչ ներառել կամ չներառել զեղչված զուտ դրամական հոսքերի մեջ: Քննարկումները հիմնականում վերաբերում են վարկերի դրամական հոսքերին, այն է՝ վարկից միջոցների ստացմանը, «վարկային մարմնի» (վարկի մայր գումարի) վերադարձին և դրա դիմաց տոկոսներին։ Փաստն այն է, որ վարկի ստացումը և մարումը, ներառյալ վարկի տոկոսները, դասակարգվում են որպես. ֆինանսական գործունեությունև ներդրումային ծրագրի արդյունավետությունը գնահատելու համար օգտագործվում են միայն նախագծում կատարված ներդրումների չափը և ընթացիկ գործունեության տվյալները: Հետևաբար, մենք զեղչված դրամական հոսքերի մեջ չենք ներառում ֆինանսական գործունեության հետ կապված վարկերի (ներառյալ տոկոսների) գծով մուտքերը և վճարումները:

Ներդրումների տակ այս դեպքումմենք նկատի ունենք գումարի չափը, որն անհրաժեշտ է նախագծային աշխատանքև անշարժ գույքի կառուցում, դրա հետագա շահագործման համար հիմնական միջոցների ձեռքբերում, ինչպես նաև նախնական աշխատանքային կապիտալ, որն անհրաժեշտ է օբյեկտի սկզբնական շահագործման ընթացքում գործառնական ծախսերը հոգալու համար, մինչև եկամուտները ծածկեն գործառնական ծախսերը:

Ծրագրի զրոյական ժամանակահատվածը կլինի ծրագրի առաջին տարին, այնուհետև՝ ըստ հերթականության (1-6 շրջաններ): Աղյուսակ 2-ը ցույց է տալիս մեր նախագծի զուտ դրամական հոսքերի (ՆՀՀ) հաշվարկը, որտեղ NCF-ն ստացումների և վճարումների, ներառյալ ներդրումների, տարբերությունն է:

Հղման համար՝ դրամական միջոցների հոսքերի հաշվարկում մաշվածությունը ներառելու հարցը ծագում է դրամական միջոցների հոսքի չափը անուղղակիորեն, այսինքն՝ եկամուտների և ծախսերի պլանի միջոցով որոշելիս:

աղյուսակ 2

| Ծրագրի ժամկետը | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Անդորրագրեր | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Եկամուտ վաճառքից, վարձակալությունից | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Անշարժ գույքի վաճառքից եկամուտ (լուծարային CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Վճարումներ | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Ծրագրերի, շինմոնտաժային աշխատանքների, հիմնական միջոցների ձեռքբերման վճարումներ (ներդրումներ՝ առանց շրջանառու միջոցների) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Վճարումներ ընթացիկ գործունեության համար | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Զուտ դրամական հոսքեր (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

Այժմ դուք կարող եք զեղչել զուտ դրամական հոսքերը (NCF): Զեղչի բանաձևը հետևյալն է.

PVk - դրամական միջոցների հոսքի ներկա արժեքk-րդ ծրագրի ժամանակաշրջանը

NCFk - զուտ դրամական հոսքերk-րդ ծրագրի ժամանակաշրջանը

k - ծրագրի ժամկետը

Համաձայն զեղչման կանոնի՝ նախագծի զրոյական ժամանակաշրջանը (առաջին տարին) ներդրումային շրջանն է, մենք խնդիր ունենք ծրագրի զուտ դրամական հոսքերը հասցնել նախագծում առաջին ներդրումների ժամանակաշրջանին, այսինքն. , մինչև զրոյական ժամանակաշրջան, հետևաբար զրոյական ժամանակաշրջանի զուտ դրամական հոսքերը չեն զեղչվում: Նշենք, որ բացի ներդրումներից, ինչպես վերը նշվեց, ծրագրի զրոյական ժամանակահատվածում ունենք ընթացիկ ծախսեր և եկամուտներ, որոնք նույնպես չենք զեղչում։ Ծրագրի դիտարկվող ժամանակաշրջանի վերջում գույքի վաճառքից առաջացած դրամական միջոցների լուծարումը զեղչվում է որպես 6-րդ ժամանակաշրջանի NCF-ի մաս՝ դրանով իսկ նմանեցնելով գույքի վաճառքը ծրագրի վեցերորդ ժամանակահատվածում:

Տարբերություն չկա. նախ զեղչային մուտքերն ու վճարումները առանձին-առանձին, այնուհետև հաշվարկեք զեղչված զուտ դրամական հոսքը (NPV)՝ զեղչված վճարումները զեղչված մուտքերից հանելով ըստ տարվա, կամ նախ հաշվարկեք զուտ դրամական հոսքը (NCF = մուտքեր - վճարումներ ըստ տարվա) , իսկ հետո զեղչել զուտ դրամական հոսքերը ըստ տարիների, արդյունքը կլինի նույնը։

Ենթադրենք, որ որոշակի կուտակային մեթոդՄեր նախագծի զեղչի դրույքաչափը կազմում է 20%, այսինքն, r = 0.2: Մենք զեղչում ենք 1-6-րդ ժամանակաշրջանների զուտ դրամական հոսքերը (NCF) աղյուսակ 2-ից: Համապատասխան արժեքները փոխարինելով զեղչման բանաձևով, մենք ստանում ենք.

Աղյուսակ 3

| Ծրագրի ժամկետը | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Զրոյական ժամանակաշրջանի զուտ դրամական հոսքեր (NCF0) | -506 243 972 | ||||||

| Զեղչված զուտ դրամական հոսքեր (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Կուտակային զեղչված զուտ դրամական հոսքեր | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

Excel-ի միջոցով դրամական միջոցների հոսքերը «ձեռքով» զեղչելու դեպքում կարող եք օգտագործել «ձեռքով» ստեղծված բանաձևը.

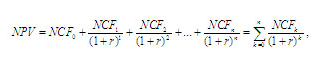

Հիմա եկեք հաշվարկենք ներդրումային ծրագրի արդյունավետության առաջին ցուցանիշը՝ NPV (Զուտ ներկա արժեքը)՝ ծրագրի զուտ ներկա արժեքը։ NPV-ի հաշվարկման դասական բանաձևը հետևյալն է.

NPV - զուտ ներկա դրամական հոսքեր

NCF - ծրագրի համապատասխան ժամանակահատվածի զուտ դրամական հոսքեր

k - ծրագրի ժամկետը

r - զեղչի դրույքաչափ (տասնորդական արտահայտությամբ)

Եթե NPV-ն հաշվում եք Excel-ի միջոցով, կարող եք օգտագործել դրա համար հատուկ մշակված բանաձև.

=NPV(rV %; բջջային հղումNCF1-ին շրջան; NCF2-րդ շրջան; NCF3-րդ շրջան; …; NCFnժամանակաշրջան) + NCF0 ժամանակահատված*

NPV ցուցանիշը բաղկացած է ծրագրի 1-ից 9-րդ ժամանակաշրջանի զեղչված դրամական հոսքերի (PV) զեղչված զուտ դրամական հոսքերի ամփոփումից և դրան ավելացնելով 0-րդ ժամանակաշրջանի բացասական դրամական հոսքերը (ներդրում): Այսինքն՝ հաշվի առնելով յուրաքանչյուր ժամանակաշրջանի զուտ դրամական հոսքերի դրական կամ բացասական նշանը, NPV-ն հաշվարկելիս մենք համապատասխանաբար ավելացնում կամ հանում ենք յուրաքանչյուր հաջորդ ժամանակաշրջանի զեղչված դրամական հոսքերը։

Համաձայն դիտարկվող օրինակի 3-րդ աղյուսակի տվյալների՝ մենք ստանում ենք.

NPV = PV1 ժամանակաշրջան+ PV2 ժամանակաշրջան+…+ PV6 ժամանակաշրջան + NCF0 = - 7,123,408 + 225,748,787 + 154,400,148 +

136,284,115 + 108,565,235 + 251,987,165 - 506,243,972 = 363,618,070 (տե՛ս աղյուսակ 3-ի 6-րդ ժամանակաշրջանում կուտակված զուտ դրամական հոսքերի գումարը)

Ըստ ընդհանուր կանոն, եթե NPV > 0, ապա նախագիծն ընդունվում է։ Դրական NPV արժեքը նշանակում է, որ ծրագրի դրամական հոսքը դիտարկվող ժամանակաշրջանի համար սահմանված զեղչային դրույքաչափով ծածկել է ներդրումները և ընթացիկ ծախսերը իր մուտքերով, այսինքն՝ ապահովել է զեղչման դրույքով (r) սահմանված նվազագույն եկամուտը, որը հավասար է. այլընտրանքային ռիսկերից զերծ ներդրումներից ստացված եկամուտը և NPV արժեքին հավասար եկամուտ:

Երբ NPV = 0 - նախագիծը ոչ շահութաբեր է, ոչ շահութաբեր, այն ծածկել է միայն իր ներդրումները և ընթացիկ ծախսերը՝ տրամադրելով նվազագույն եկամուտը, որը նշված է զեղչման դրույքաչափով (r) նշված ռիսկերի համար: Այս դեպքում նախագծի իրականացման ընթացքում սեփականատերերի եկամուտները չեն փոխվի, բայց ընկերության արժեքը կավելանա ներդրումների չափով։

Եթե NPV< 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

Մի քանի նախագծեր դիտարկելիս ընտրեք ամենաբարձր NPV ունեցողը:

Մեր դեպքում NPV ցուցանիշը>0, այսինքն՝ նախագիծը պետք է ընդունվի, բայց նախքան դիտարկվող ծրագրի արդյունավետության մասին եզրակացություններ անելը, մնացած ցուցանիշները պետք է հաշվարկվեն և դիտարկվեն ամբողջությամբ։

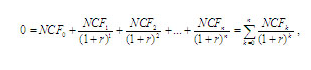

Դիտարկենք ներդրումային նախագծի արդյունավետության հետևյալ ցուցանիշը՝ հաշվարկված՝ հաշվի առնելով ժամանակի գործոնը՝ IRR (Internal Rate of Return)՝ ներքին եկամտաբերության դրույքաչափ։ Այս ցուցանիշը, ի տարբերություն NPV-ի, արտացոլում է ծրագրի շահութաբերությունը հարաբերական (տոկոսային) առումով, հետևաբար այն ավելի հասկանալի է։ IRR-ը զեղչման դրույքի արժեքն է (r), որի դեպքում NPV = 0, այսինքն, որի դեպքում եկամտի ընթացիկ արժեքը հավասար է ներդրումների և ընթացիկ ծախսերի ընթացիկ արժեքին: IRR-ն արտացոլում է նախագծի եկամտաբերության սահմանաչափը, այսինքն՝ երբ նախագիծը դառնում է ոչ շահութաբեր, ոչ շահութաբեր:

Այս ցուցանիշը հաշվարկելու համար կարող եք կիրառել տեխնիկապես բարդ մաթեմատիկական հաշվարկներ՝ օգտագործելով NPV բանաձևը.

NCF - համապատասխան ժամանակաշրջանի զուտ դրամական հոսքեր

r - զեղչի դրույքաչափ (տասնորդական արտահայտությամբ)

n - հետազոտական հորիզոնը արտահայտված պլանավորման միջակայքերով (նախագծի ժամանակաշրջան)

k - ծրագրի ժամկետը

Այս դեպքում զեղչման տոկոսադրույքը (r) արտացոլում է եկամտաբերության ներքին դրույքաչափը (IRR):

Դուք կարող եք հաշվարկել IRR արժեքը «ձեռքով»՝ ընտրելով (փոխարինելով) զեղչի դրույքաչափը (r) NPV բանաձևում մինչև NPV = 0 արժեքը հասնելը,

Նայելով մեր օրինակին, 20% զեղչային տոկոսադրույքով (r) NPV-ն բավականին լավ է (363,618,070), ուստի IRR-ը գտնելու համար փորձենք զեղչման դրույքաչափը հասցնել 30%: Համապատասխանաբար, (r)-ով հավասար է 0,3-ի, օգտագործելով նույն բանաձևերը, ինչ NPV-ն 20% զեղչի դրույքաչափով հաշվարկելիս, մենք ստանում ենք NPV = 128,563,580 արժեքը: NPV արժեքը պարզվեց, որ զրոյից մեծ է, բայց արդեն շատ ավելի քիչ: , համապատասխանաբար մենք կփորձենք ավելացնել հետագա զեղչման տոկոսադրույքը մինչև 40%, մենք ստանում ենք NPV = -25,539,469 NPV արժեքը պարզվել է բացասական, համապատասխանաբար, այս նախագծի IRR արժեքը 30% և 40% է, ավելի մոտ է: 40%: Այսպիսով, շարունակելով ընտրել զեղչման տոկոսադրույքը (r), մենք գտանք այն արժեքը (r), որի դեպքում NPV հավասար է զրոյի՝ դիտարկվող նախագծի IRR արժեքը = 38%:

Excel-ի միջոցով ցուցիչները հաշվարկելիս կարող եք օգտագործել հատուկ մշակված բանաձև IRR-ի հաշվարկման համար.

Ծրագիրն ընդունվում է, երբ IRR>զեղչային դրույքի արժեքը (r): Այս դեպքում նախագիծը վերադարձնում է ծախսերը, ապահովում է զեղչման դրույքաչափով սահմանված շահույթ և տրամադրում է շահույթի մարժա բացարձակ արժեքով, որը հավասար է NPV-ին և հարաբերական արժեքով, որը հավասար է (IRR-r): Երբ Ի.Ռ.Ռ.<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Արդեն երկրորդ ցուցանիշը բավարարում է սահմանված պահանջներին, բայց մի շտապեք եզրակացություններ անել, եկեք հաշվարկենք հաջորդ ցուցանիշը։

Եկեք հաշվարկենք մեր նախագծի ներդրումների զեղչված վերադարձի ժամկետը՝ DPBP (Զեղչի վերադարձի ժամկետ), որը հաշվի է առնում ժամանակի ընթացքում փողի տարբեր ծախսերը: Ծրագրի զեղչված մարման ժամկետը հաշվարկվում է սովորական վերադարձման ժամանակաշրջանի նման, միակ տարբերությունն այն է, որ զեղչված մարման ժամկետը հաշվարկելու համար օգտագործվում է զեղչված զուտ դրամական հոսքը, այլ ոչ թե պարզ: DPBP ցուցիչը ցույց է տալիս, թե որ ժամանակահատվածում ծրագրի եկամուտը կփոխհատուցի ներդրումները և կծածկի ընթացիկ ծախսերը, այսինքն, երբ ծրագրի ժամանակաշրջանների (տարիների) ընթացքում կուտակված զեղչված դրամական միջոցների հոսքը փոխվում է նշանը մինուսից պլյուս և այլևս չի լինի: փոփոխություն. Համապատասխանաբար, ծրագրի մարման զեղչված ժամկետը միշտ ավելի երկար կլինի, քան սովորական վերադարձման ժամկետը: Մեր օրինակում կուտակված զեղչված դրամական հոսքը (տես Աղյուսակ 3) ունի իր վերջին բացասական արժեքը ծրագրի երրորդ ժամանակահատվածում: Սովորաբար, դիտարկվող ներդրումային նախագծերում եկամուտների ստացումը սկսվում է ծրագրի զրոյական ժամանակաշրջանից հետո՝ առաջինում, հետևաբար, վերադարձի ժամկետը սկսվում է նախագծի առաջին շրջանից: Մեր դեպքում եկամուտների ստեղծումը և ընթացիկ ծախսերը արդեն առկա են ծրագրի զրոյական ժամանակահատվածում, ուստի մենք կսկսենք հաշվել ծրագրի զրոյական ժամանակաշրջանից վերադարձի ժամկետը, այսինքն՝ ծրագրի ժամկետը + 1 տարի: Այսպիսով, մեր նախագծի զեղչված մարման ժամկետը հավասար է (3 շրջան+1) չորս լրիվ տարվա: Զեղչված մարման ժամկետն ավելի ճշգրիտ հաշվարկելու համար մենք պետք է հասկանանք. ամբողջությամբ կվճարի: Դա անելու համար մենք երրորդ ժամանակաշրջանի բացասական մնացորդը (133,218,445) բաժանում ենք հաջորդ ժամանակաշրջանի զեղչված զուտ դրամական հոսքերի արժեքով (PV4 = 136,284,115), մենք ստանում ենք 0,98-ի արժեք, որը համապատասխանում է 11,7 ամսվա: Ըստ այդմ, մեր նախագծի զեղչված մարման ժամկետը կազմում է գրեթե հինգ տարի, ավելի ճիշտ՝ 4 տարի 11,7 ամիս։

Դրա զգայունության վերլուծությունը պարտադիր է ներդրումային նախագծի գնահատման ժամանակ: Զգայունության հայեցակարգն ինքնին խոսում է, դրա էությունն այն է, որ պետք է հասկանալ՝ ինչպես է նախագիծն արձագանքում որոշակի նախնական տվյալների փոփոխություններին, այսինքն՝ որքանով կփոխվեն մեր կատարողականի ցուցանիշները, երբ փոխվեն ծրագրի պայմանները: Զգայունությունը ցույց է տալիս դիզայնի ուժը: Դա անելու համար անհրաժեշտ է ընտրել մի քանի հիմնարար գործոններ, որոնք ապահովում են նախագծի հաջողությունը, օրինակ.

- Պահանջարկ (վաճառքի պլան);

- Օբյեկտի կառուցման և շահագործման պայմանները.

- Նախագծման, շինարարության և տեղադրման աշխատանքների արժեքը (CEM) և այլն:

- համապատասխանաբար կփոխվի պահանջարկը վաճառքի, եկամտի, դրամական մուտքերի և պահանջվող ներդրումների չափի առումով.

- Օբյեկտի կառուցման և շահագործման ժամկետները, ծրագրի իրականացման ժամանակացույցը համապատասխանաբար կփոխվեն. ծախսերը, եկամուտները, վճարումները և մուտքերը կփոխվեն ժամանակի ընթացքում, ինչպես նաև ներդրումային միջոցների անհրաժեշտությունը.

- Համապատասխանաբար կփոխվեն նախագծային և շինարարական աշխատանքների արժեքը, ծախսերը, վճարման չափերը և անհրաժեշտ ներդրումային միջոցների չափը և այլն։

Մեր օրինակում մենք կփոխենք զեղչի դրույքաչափը (r): Իմաստ է փոխել զեղչման տոկոսադրույքը IRR արժեքի շրջանակներում: Այսպիսով, նախագծի զգայունության վերլուծությունը հետևյալն է.

Քննարկվող ցուցանիշները բնույթով նման են, հետևաբար, մեկ ծրագրի համար դրանց հարաբերակցությունները բավարարված են.

երբ NPV>0, ապա IRR>r;

երբ NPV<0, то IRR

երբ NPV=0, ապա IRR=r;

Այժմ դուք կարող եք համեմատել բոլոր հաշվարկված ցուցանիշները և, օգտագործելով նախագծի զգայունության վերլուծությունը, եզրակացություններ անել դրա արդյունավետության վերաբերյալ:

Ծրագիրն ունի շատ լավ NPV և IRR ցուցանիշներ: Նախագիծը բավականին ռիսկային է, ինչպես ցույց է տալիս զեղչի բարձր տոկոսադրույքը (r), բայց չնայած դրան, այն ունի անվտանգության լավ մարժան, այսինքն, նույնիսկ զեղչի դրույքաչափի 38% բարձրացման դեպքում մենք ունենք դրական NPV: Ծրագրի մարման ժամկետը հինգ տարի է, այսինքն՝ սա երկարաժամկետ ներդրում է։ Եթե այս նախագիծը դիտարկվում է որպես երկարաժամկետ ներդրում, ապա այս նախագիծը պետք է ընդունվի։ Եթե նախագիծը դիտարկվում է մեկ այլ նախագծում իր հետագա ներդրմամբ արագ շահույթ ստանալու նպատակով, այսինքն՝ որպես «մղում» նախագիծ, ապա վերադարձման ժամկետը բավականին երկար է, այսինքն՝ նախագիծը չի հասնում իր նպատակներին։ Այս դեպքում առաջարկվում է փորձել նվազեցնել ծրագրի մասշտաբները, այսինքն՝ կրճատել նախնական շինարարության տարածքը, համապատասխանաբար կփոխվեն ներդրումային և գործառնական ծախսերի անհրաժեշտությունը, բայց կնվազեն նաև եկամուտները։ Անկախ նրանից, գուցե նախագծի շրջանակի կրճատումը կհամապատասխանի նրա նպատակներին:

Եթե դիտարկվում են մի քանի այլընտրանքային նախագծեր, ապա նախագծերի կատարողականը պետք է համեմատել լավագույնը ընտրելու համար: Ամեն դեպքում, անհրաժեշտ է դրանք փոխկապակցել ծրագրի պայմանների հետ՝ ֆինանսավորման պայմանները, ռիսկերը, արդյունաբերությունը, ծրագրի նպատակներն ու խնդիրները:

Բանաձևի մոխրագույն դաշտերը պետք է փոխարինվեն համապատասխան արժեքներով կամ համապատասխան արժեքներով բջիջների հղումներով

Զեղչման մեթոդը հիմնված է տնտեսական օրենքի վրա, որն արտացոլում է մեթոդի էությունը և նկարագրում է փողի նվազող արժեքը: Համաձայն այս օրենքի՝ փողը ժամանակի ընթացքում աստիճանաբար արժեզրկվում է (կորցնում է իր արժեքը)՝ համեմատած իր ընթացիկ արժեքի հետ։ Փողի արժեքի հետ կապված այլ փոփոխություններ կարող են լինել: Հաշվարկների նման փոփոխության գործընթացը հաշվի առնելու համար (օրինակ, ներդրումների պոտենցիալ տնտեսական արդյունավետությունը հաշվարկելիս), պետք է որպես ելակետ վերցնել գնահատման ընթացիկ պահը, այնուհետև բերել ապագա դրամական հոսքերի չափը։ (միջոցների ներհոսքեր և ելքեր) մինչև ներկա պահ՝ որոշելով փողի արժեքի փոփոխության չափը:

Զեղչված դրամական հոսքը պարզապես հաշվարկ է, որը թույլ է տալիս դա անել՝ օգտագործելով զեղչի գործոնը: Ինչպես հաշվարկել զեղչված դրամական հոսքերը, կցուցադրվի հոդվածում:

DCF արժեքը

Անգլերեն Discounted Cash Flow արտահայտությունը, որը նշանակում է զեղչ, բանաձևերում սովորաբար ներկայացվում է որպես DCF հապավում կամ ռուսերեն տարբերակով՝ DCF: Ներդրողը, ով որոշում է առավել շահավետ ներդրումը, օգտագործում է այս արդյունքը մի շարք այլ մեթոդներով, որոնք ներկայացնում են եկամտի մոտեցումը, որպեսզի ավելի ճշգրիտ կանխատեսեն ապագա իրավիճակը և ընտրեն տնտեսական և ֆինանսական ռազմավարություններ: Նրանց մեջ:

- NPV- զուտ ներկա արժեքի (NPV) մեթոդ. Դրա հաշվարկման բանաձևը, որը նման է DCF բանաձևին, տարբերվում է նրանով, որ NPV-ն ներառում է նաև նախնական ներդրումային ծախսերը:

- IRR- ներքին եկամտաբերության դրույքաչափը.

- NUS- տարեկան անուիտետին համարժեք.

- Պ.Ի.- շահութաբերության ինդեքս.

- NFV- զուտ ապագա արժեքը.

- NRR- եկամտաբերության զուտ տոկոսադրույքը.

- DPP- զեղչված մարման ժամկետ:

Օրինակ, DCF պարամետրի ներդրումը մարման ժամկետի (DPP) հաշվարկման բանաձևերում հաշվարկի արդյունքները դարձնում է գործնականում ավելի հուսալի, քանի որ ժամանակի ընթացքում փողի արժեքի փոփոխությունն է, որը թույլ է տալիս գնահատել ընդհանուր հեռանկարները: նախագիծը շարժման մեջ է: Ներդրումային նախագծերի արդյունավետությունը գնահատելիս շարժման գործոնը հաշվի առնելով՝ նման մեթոդները սովորաբար կոչվում են նաև դինամիկ։

Զեղչման մեթոդները ներառված են որպես եկամտի մոտեցման բաղադրիչներ և որպես այդպիսին օգնում են հաշվարկել բիզնեսի ընդհանուր արժեքը և դրա ներուժը: Նույնիսկ ֆինանսական հոսքերի անկայունության դեպքում, զեղչված դրամական հոսքերի մեթոդը արդարացիորեն կիրառելի է, քանի որ այն ցույց է տալիս բարձր ճշգրտություն: Ճշգրտությունը բարձրացնելու համար հաշվարկն իրականացվում է հաշվի առնելով միջոցների ստացման հատուկ բնութագրերը և մեթոդները:

Այնուամենայնիվ, Զեղչված դրամական հոսքերի մեթոդը նույնպես ունի թերություններ: Հիմնականներից առավել հաճախ նշվում են երկուսը.

- Տնտեսական, քաղաքական և սոցիալական միջավայրի փոփոխությունները ազդում են զեղչման տոկոսադրույքի վրա, բայց միշտ դժվար է կանխատեսել այս տոկոսադրույքի փոփոխությունները որևէ երկար ժամանակահատվածի համար:

- Դժվար է կանխատեսել նաև ապագա դրամական հոսքերի չափի փոփոխություններ՝ հաշվի առնելով բոլոր արտաքին և ներքին հանգամանքները։

Այնուամենայնիվ, մեթոդը ակտիվորեն կիրառվում է, եթե կա հավանականություն, որ ապագա ֆինանսական հոսքերի շահութաբերությունը կսկսի տարբերվել ընթացիկ շահութաբերությունից, եթե հոսքերը կախված են սեզոնայնությունից, եթե շինարարական նախագիծը գտնվում է իրականացման փուլում, և մի շարք այլ դեպքեր։ Զուտ դրամական հոսքերը (ՆՀՀ) ընթացիկ պահի բերելու համար օգտագործեք.

Զեղչված դրամական հոսքերի բանաձև

Գործակիցը անհրաժեշտ է պոտենցիալ շահութաբերությունը ընթացիկ արժեքին հասցնելու համար: Դա անելու համար գործակիցի արժեքը բազմապատկվում է հոսքերի արժեքով: Գործակիցն ինքնին հաշվարկվում է հետևյալ բանաձևով, որտեղ «r» տառը նշանակում է զեղչի դրույքաչափը (այն նաև կոչվում է «եկամուտի դրույքաչափ»), իսկ աստիճանի արժեքի «i» տառը նշանակում է ժամանակաշրջան:

որտեղ, ի լրումն նախորդ նշումների, «CF» նշանակում է դրամական հոսքեր «i» ժամանակաշրջաններում, իսկ «n»-ը այն ժամանակաշրջանների թիվն է, որոնցում ստացվել են ֆինանսական հոսքեր:

Դրամական հոսքեր – Դրամական հոսքեր (CF) գնահատման պրակտիկայում նշանակում է.

- հարկվող եկամուտ,

- զուտ գործառնական եկամուտ

- զուտ դրամական հոսքեր (առանց օբյեկտի վերակառուցման ծախսերի, շահագործման և հողի հարկի):

Հաշվարկի ալգորիթմը ներառում է մի քանի փուլեր, ներառյալ զեղչված դրամական հոսքերի վերլուծությունը:

- Կանխատեսման ժամանակաշրջանի որոշում. Որպես կանոն, կանխատեսելի ժամանակաշրջան է կանխատեսվում՝ կայուն տնտեսական աճի տեմպերով։ Լավ զարգացած շուկայական տնտեսություն ունեցող երկրներում դա 5-10 տարի է։ Ներքին պրակտիկայում ավանդաբար համարվում է 3-5 տարի ժամկետ:

- Մուտքային և ելքային կանխիկ վճարումների կանխատեսում: Դա արվում է հետահայաց վերլուծության միջոցով՝ հիմնված ֆինանսական հաշվետվությունների վրա (եթե այդպիսիք կան), ուսումնասիրելով ոլորտի վիճակը, շուկայի բնութագրերը և այլն:

- Զեղչի դրույքաչափի հաշվարկ.

- Դրամական միջոցների հոսքի հաշվարկ յուրաքանչյուր ժամանակահատվածի համար:

- Ստացված հոսքերը հասցնել սկզբնական ժամանակաշրջանին՝ դրանք բազմապատկելով զեղչի գործակցով։

- Ընդհանուր արժեքի որոշումը այն փուլն է, որով հաշվարկվում է ընդհանուր կուտակված զեղչված դրամական հոսքերը:

Բանաձևի հիմնական պարամետրը խաղադրույքի չափն է: Այն որոշում է եկամտաբերության տոկոսը, որը պետք է ակնկալի ներդրողը, ով գումար է ներդրում նախագծում: Խաղադրույքի չափը կախված է մի շարք գործոններից.

- կապիտալի միջին կշռված արժեքը,

- գնաճային բաղադրիչ,

- ռիսկի հավելյալ եկամտաբերություն,

- ռիսկերից զերծ ակտիվների վերադարձը,

- բանկային ավանդների տոկոսները,

- և այլն։

Ներդրումային վերլուծության մեջ դրա գնահատման մի քանի մեթոդներ կան: Զեղչի տոկոսադրույքը հաշվարկելու ամենատարածված մեթոդները ներկայացված են ստորև:

Մեթոդները տարբերվում են տարբեր մոտեցումներով, որոնցից յուրաքանչյուրը բնութագրվում է որոշակի առավելություններով և թերություններով:

- CAPM մոդելըկապիտալ ակտիվների գնահատում, որը ներդրվել է 70-ականներին W. Sharp-ի կողմից՝ բաժնետոմսերի շահութաբերությունը որոշելու համար: Մոդելի ուժն այն է, որ այն հաշվի է առնում շուկայական ռիսկի և բաժնետոմսերի եկամտաբերության միջև կապը: Նախնական մոդելում այս գործոնը միակն էր, որը հաշվի է առնվել։ Հաշվի չեն առնվել գործարքների ծախսերը, արժեթղթերի շուկայի անթափանցիկությունը, հարկերը և այլ գործոններ։ Հետագայում ճշգրտությունը բարձրացնելու համար Յու.Ֆաման և Կ.Ֆրանսը օգտագործեցին լրացուցիչ պարամետրեր։

- Գորդոնի մոդելը. Դրա մեկ այլ անվանումը մշտական աճի դիվիդենտ մոդելն է: Մեթոդի «մինուսն» այն է, որ այն կիրառելի է միայն այն դեպքում, եթե ընկերությունն ունի սովորական բաժնետոմսեր՝ մշտական շահաբաժինների վճարումներով, իսկ «գումարածը» հաշվարկի հարաբերական պարզությունն է:

- WACC մոդելը- կապիտալի միջին կշռված արժեքը. Շահութաբերության տոկոսադրույքը ցուցադրելու ամենատարածված մեթոդներից մեկը, որը պետք է վճարվի կապիտալի ներդրումային մասի համար: Մեթոդի տնտեսական իմաստը շահութաբերության նվազագույն ընդունելի արժեքը (շահութաբերության մակարդակ) հաշվարկելն է։ Այս արդյունքը կարող է կիրառվել գոյություն ունեցող նախագծում ներդրումների գնահատման համար:

- Ռիսկի հավելավճարների գնահատման մեթոդ. Մեթոդն օգտագործում է ռիսկի լրացուցիչ չափանիշներ, որոնք նախատեսված չեն այլ մոդելներում: Սակայն այս գնահատականը սուբյեկտիվ է, ինչը մեթոդի թերություններից մեկն է։

- Փորձագիտական գնահատման մեթոդ. Առավելություններից են ոչ ստանդարտ ռիսկի գործոնները հաշվի առնելու կարողությունը և վերլուծության ճշգրտումը: Թերությունների թվում է իրավիճակի սուբյեկտիվ ընկալումը։ Փորձագետը գնահատում է մեզոմակրո և միկրո գործոնները, որոնք, նրա կարծիքով, կազդեն շահույթի վրա։ Յուրաքանչյուր նախագիծ կունենա էական ռիսկերի իր հատուկ խումբը:

Կան մի շարք այլ պարզ և բարդ մեթոդներ, սակայն հետևյալ օրինակում հիմնական բանաձևի պարզության և թափանցիկության համար զեղչման տոկոսադրույքը կհաշվարկվի որպես «առանց ռիսկի դրույքաչափի» և «ռիսկի հավելավճարի» գումար: Հաշվարկի օրինակում հավասարման առաջին բաղադրիչը` առանց ռիսկի դրույքաչափը, հավասար է 15%-ի` Ռուսաստանի Դաշնության Կենտրոնական բանկի հիմնական դրույքաչափին: Սա ռիսկից զերծ ակտիվի եկամտաբերության մի մասն է: Երկրորդ բաղադրիչը՝ ռիսկի հավելավճարը, սահմանվում է փորձագետների կողմից 8%-ի չափով՝ արտադրական, նորարարական, սոցիալական, տեխնոլոգիական և այլ ռիսկերի պայմանական գնահատման հիման վրա։ Սա առկա ռիսկերի վերադարձի ցուցանիշն է: Ընդհանուր առմամբ, զեղչի դրույքաչափը կհամարվի հավասար 23%:

Կան մի շարք այլ պարզ և բարդ մեթոդներ, սակայն հետևյալ օրինակում հիմնական բանաձևի պարզության և թափանցիկության համար զեղչման տոկոսադրույքը կհաշվարկվի որպես «առանց ռիսկի դրույքաչափի» և «ռիսկի հավելավճարի» գումար: Հաշվարկի օրինակում հավասարման առաջին բաղադրիչը` առանց ռիսկի դրույքաչափը, հավասար է 15%-ի` Ռուսաստանի Դաշնության Կենտրոնական բանկի հիմնական դրույքաչափին: Սա ռիսկից զերծ ակտիվի եկամտաբերության մի մասն է: Երկրորդ բաղադրիչը՝ ռիսկի հավելավճարը, սահմանվում է փորձագետների կողմից 8%-ի չափով՝ արտադրական, նորարարական, սոցիալական, տեխնոլոգիական և այլ ռիսկերի պայմանական գնահատման հիման վրա։ Սա առկա ռիսկերի վերադարձի ցուցանիշն է: Ընդհանուր առմամբ, զեղչի դրույքաչափը կհամարվի հավասար 23%:

Հաշվարկի օրինակ

Մեր հաշվարկային օրինակը կհամապատասխանի 3-5 տարվա ընթացքում կանխատեսվող ժամանակաշրջան ընտրելու ներքին ավանդույթին: 23% զեղչի դրույքաչափով պայմանական նախագծի համար վերցնենք միջինը 4 տարի:

- Եկեք յուրաքանչյուր տարվա համար գրենք եկամտի կանխատեսվող գումարը ռուբլով (CI) և դրամական ծախսերի չափը (CO): Այստեղ մենք ընտրում ենք տարեկան ինտերվալ վերլուծության համար և հաշվարկելու ենք զեղչված դրամական հոսքերը սկզբում յուրաքանչյուր առանձին տարվա համար, իսկ հետո զեղչված դրամական հոսքերն ընդհանուր առմամբ բոլոր 4 տարիների համար: Նախատեսվող ծախսերը կայուն կլինեն, սակայն եկամուտները տարեցտարի տարբեր կլինեն։

- Առաջին տարի՝ +95 հազար և -30 հազար։

- Երկրորդ տարի՝ + 47 հազար և -30 հազար։

- Երրորդ տարի՝ + 54 հազար և -30 հազար։

- Չորրորդ տարի՝ + 41 հազար և -30 հազար։

- Մենք հաշվարկում ենք եկամուտների և ծախսերի տարբերությունը յուրաքանչյուր տարվա համար: Ստացվում է, որ 1-4 ժամանակահատվածների համար նման տարբերությունների գումարները կկազմեն համապատասխանաբար 65, 17, 24 և 11 հազար ռուբլի:

- Մենք ֆինանսական հոսքեր ենք բերում սկզբնական շրջան։ Հաշվարկի համար օգտագործում ենք 1/(1+0.23) գործակիցները ես, որոնք զեղչում են յուրաքանչյուր հոսք: Այստեղ շահաբաժնի փոխարեն կլինի յուրաքանչյուր տարվա եկամուտների և ծախսերի տարբերությունը, որը մենք հաշվարկել ենք նախորդ փուլում։ Բաժանարարի տեղում գործակից է, իսկ 0,23-ի արժեքը 23% զեղչի դրույքաչափ է, իսկ «i»-ն ուժին համապատասխանում է այն տարվա թվին, որի համար մենք կատարում ենք հաշվարկը:

- 65000/(1+0,23) = 52845

- 17000/(1+0,23) 2 = 11237

- 24000/(1+0,23) 3 = 12897

- 11000/(1+0,23) 4 = 4806

(*Արդյունքները գրված են ռուբլով, կլորացվում են ամբողջ թվերի):

- Մենք ավելացնում ենք ստացված գումարները միասին, ինչը տալիս է DCF = 81,785 ռուբլի:

Քանի որ ցուցանիշը, ի վերջո, դրական արժեք ունի, կարելի է խոսել նախագծի հեռանկարների հետագա վերլուծության մասին: Ներդրումների վերլուծությունը պահանջում է օգտագործել զեղչված դրամական հոսքերի մեթոդը և համեմատել վերջնական արժեքները մի քանի այլընտրանքային նախագծերի համար, որպեսզի դրանք կարողանան դասակարգվել ըստ գրավչության:

Յուրաքանչյուր մարդ, նույնիսկ նրանք, ովքեր անծանոթ են տնտեսական տեսությանը, գործնականում պարբերաբար հանդիպում են այն փաստին, որ փողի արժեքը ժամանակի ընթացքում փոխվում է: Գները անընդհատ աճում են, և պայմանական «100 ռուբլու» համար այսօր կարելի է ավելի քիչ ապրանք գնել, քան երեկ, և շատ ավելի քիչ, քան երեկ: Իսկ եթե նայենք վաղվա օրվան: Որքա՞ն կարժենա այսօրվա 100 ռուբլին ապագայում: Այս հարցին պատասխանելու համար օգտագործվում են զեղչված դրամական հոսքեր:

Զեղչված դրամական հոսքերի մեթոդ

Այս մեթոդը հիմնականում օգտագործվում է ներդրումային նախագծերի արդյունավետությունը գնահատելու և ներդրումային տարբերակներ ընտրելու համար: Այն հիմնված է փողի ժամանակային արժեքի հայեցակարգի վրա։ Այս հայեցակարգը ձևակերպվել է դեռևս 13-րդ դարում հայտնի մաթեմատիկոս (և վաճառականի որդին) Պիզայի Լեոնարդոն, որը ավելի հայտնի է որպես Ֆիբոնաչի. «Այսօր ստացված գումարն ավելի մեծ է, քան վաղը ստացված նույն գումարը»:

Մնում է հստակ որոշել, թե վաղը որքան ավելի քիչ գումար կարժենա, քան այսօր։ Դրա համար օգտագործվում է հետևյալ բանաձևը.

- DCF - զեղչված դրամական հոսքեր, այսինքն. ապագա դրամական հոսքերը` ճշգրտված փողի ընթացիկ արժեքին.

- CFI – յուրաքանչյուր հաշվետու ժամանակաշրջանի (սովորաբար տարիների) դրամական հոսքեր անվանական արտահայտությամբ.

- r - զեղչի դրույքաչափ;

- n - հաշվարկային ժամանակաշրջանների քանակը:

Օրինակ, եթե զեղչի դրույքաչափը տարեկան 10% է, ապա տարեկան ստացված 100 ռուբլին կհամապատասխանի.

DCF = 100 / (1 + 10%) = 100 / 1.1 = 90.9 ռուբ.

Եվ նույն 100 ռուբլին, բայց ստացվել է 2 տարի հետո, արդեն հավասար կլինի

DCF = 100 / (1+10%)2 = 100 / 1.12 = 82.6 ռուբ.

Զեղչի տոկոսադրույքի հաշվարկ

Դրամական միջոցների հոսքերի զեղչման ամենադժվար մասը տոկոսադրույքի որոշումն է:

Ամենապարզ դեպքում, եթե ներդրողը նախատեսում է ավանդ դնել վստահելի բանկում, որը երաշխավորում է ներդրումների անվտանգությունը, կանխատեսվող գնաճի մակարդակը կարող է հիմք հանդիսանալ զեղչման տոկոսադրույքը հաշվարկելու համար: Եթե ներդրման նպատակը միայն գումար խնայելն է, ապա դրույքաչափը վերցվում է այս մակարդակին հավասար: Եթե ներդրողը ցանկանում է ստանալ հավելյալ եկամուտ, ապա գնաճի տոկոսին ավելացվում է շահույթի ցանկալի տոկոսը։

Բիզնեսի կազմակերպման հետ կապված ներդրումային նախագծերում ներդրումներ կատարելիս իրավիճակը շատ ավելի բարդ է։ Դրույքաչափը հաշվարկելիս անհրաժեշտ է հաշվի առնել ոչ միայն գնաճը, այլ նաև բիզնես վարելու հետ կապված լրացուցիչ ռիսկերը (արդյունաբերական, քաղաքական և այլն): Պետք է հաշվի առնել նաև այն հանգամանքը, որ, որպես կանոն, ներդրողի սեփական միջոցները բավարար չեն նախագիծն ամբողջությամբ իրականացնելու համար։ Զեղչման տոկոսադրույքում պետք է ներառվի նաև լրացուցիչ ռեսուրսների ներգրավման արժեքը (բանկային վարկեր, պարտատոմսերի թողարկում և այլն):

Զեղչի տոկոսադրույքը հաշվարկելու բանաձևը ընդհանուր առմամբ կունենա հետևյալ տեսքը.

- R = Rf +R1 + R2 + …. + Rn, որտեղ:

- Rf – հիմնական (առանց ռիսկի) եկամուտ ներդրողի համար. սովորաբար համարվում է, որ այն հավասար է պետական պարտատոմսերի տոկոսադրույքին կամ խոշորագույն բանկերի ավանդների միջին կշռված տոկոսներին.

- R1 ... Rn - գործակիցներ, որոնք արտացոլում են տարբեր ռիսկային գործոնների ազդեցությունը (ռիսկի հավելավճարներ):

Ռիսկի գործոնի հավելավճարները սովորաբար որոշվում են յուրաքանչյուր ծրագրի համար առանձին՝ օգտագործելով փորձագիտական գնահատականը: Սա հաշվի է առնում տարածաշրջանի, արդյունաբերության և կոնկրետ ձեռնարկության առանձնահատկությունները:

եզրակացություններ

Զեղչված դրամական հոսքը դրամական մուտքերի պլանավորված ծավալն է՝ ճշգրտված փողի ընթացիկ արժեքին: Դրա հաշվարկն օգտագործվում է ներդրումային նախագծերի արդյունավետությունը վերլուծելիս: Զեղչման դրույքաչափը որոշելիս հաշվի է առնվում գործոնների ամբողջությունը, որոնք կարող են ազդել վերլուծված նախագծի իրականացման վրա: