Ինչպես փոխել կրետների գույքագրման թիվը 1 վրկ-ում: Ինչպես փոխել իշամեղուների գույքագրման թիվը: Ինչպես դիտել տվյալներ ՕՀ-ի օբյեկտի վերաբերյալ որոշակի ամսաթվով

Կազմակերպությունում հիմնական միջոցների հաշվառումը բարդ է բիզնես գործարքներգրանցում, գործարկում, մաշվածություն, օտարում: Եվ նրանցից յուրաքանչյուրը պահանջում է հատուկ ուշադրություն. Այս հոդվածում մենք քայլ առ քայլ կվերլուծենք հիմնական միջոցների հաշվառումը 1C 8.3 Հաշվապահական հաշվառումում՝ ակտիվի ձեռքբերումից մինչև դրա դուրսգրումը:

ՕՀ հաշվապահություն 1C 8.3 Հաշվապահական հաշվառում քայլ առ քայլ

Բեռնել քայլ առ քայլ հրահանգներօրինակ դիզայն.

Ոչ ընթացիկ ակտիվի ձեռքբերում

1C-ում առկա է ՕՀ-ի ձեռքբերումը գրանցելու և հաշվառելու երկու տարբերակ.

Ստանդարտ, որն օգտագործում է երկու փաստաթուղթ.

- տեղադրում OS - փաստաթուղթ Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը Սարքավորումներ ;

- բեմադրում է հաշվապահական փաստաթուղթ ՕՀ հաշվապահական հաշվառման ընդունում .

Պարզեցված, որն օգտագործում է մեկ փաստաթուղթ.

- ՕՀ փաստաթղթի տեղադրում և գործարկում Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը հիմնական միջոցներ .

Երբ հիմնական միջոցների գրանցումն իրականացվում է դրա տեղադրման հետ միաժամանակ, ապա, իհարկե, ավելի հարմար է ամեն ինչ արտացոլել մեկ փաստաթղթում. Պարզեցված տարբերակ. Բայց դա որոշ սահմանափակումներ ունի:

Եկեք վերլուծենք հիմնական միջոցների գնումը` օգտագործելով ստանդարտ դիզայնի տարբերակի օրինակը:

Եկեք փաստաթուղթ կազմենք Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը Սարքավորումներ Գլխում Հիմնական միջոցներ և ոչ նյութական ակտիվներ - Հիմնական միջոցների ստացում - Սարքավորումների ստացում.

Ներդիրի վրա Սարքավորումներ նշեք ակտիվը գրացուցակից Անվանակարգ . Նյութի տեսակը Սարքավորումներ (հիմնական միջոցներ).

գրառումներ

Հաղորդալարեր.

- Dt 08.04.1 Kt 60.01 - ոչ ընթացիկ ակտիվի հաշվառման ընդունում.

- Dt 19.01 Kt 60.01 - ԱԱՀ հաշվառման ընդունում;

SF մատակարարի գրանցում

Փաստաթղթի ձևի ներքևում մուտքագրեք մուտքային հաշիվ-ապրանքագրի համարը և ամսաթիվը Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) և սեղմեք կոճակը Գրանցվել .

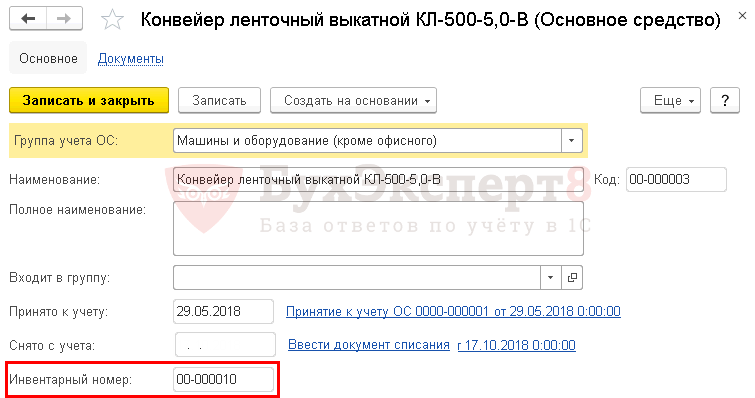

Ինչպես հատկացնել գույքագրման համարը հիմնական միջոցին 1C 8.3-ում

Լրացրեք OS-ի տվյալները գրացուցակում հիմնական միջոցներ . Դա կարելի է անել.

- Գլխում Գրացուցակներ - Հիմնական միջոցներ և ոչ նյութական ակտիվներ - Հիմնական միջոցներ;

- ուղղակիորեն հաշվապահական հաշվառման ընդունման փաստաթղթում, օրինակ, փաստաթղթում ՕՀ հաշվապահական հաշվառման ընդունում - ներդիր հիմնական միջոցներ .

Համոզվեք, որ քարտի վրա լրացրեք հետևյալը.

- Հիմնական միջոցների հաշվառման խումբ ;

- գլուխ Դասակարգում ;

- գլուխ Տեղեկություններ գույքագրման քարտի համար .

Գրանցման փաստաթղթից նշված է գույքագրման համարը, այն կարող է լինել.

- փաստաթուղթ ՕՀ հաշվապահական հաշվառման ընդունում ներդիր հիմնական միջոցներ հաշվել ինվ. թիվ ;

- փաստաթուղթ Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը հիմնական միջոցներ հաշվել ինվ. թիվ .

Գույքագրման համարը ավտոմատ կերպով լրացվում է գրացուցակում մուտքագրված տարրերի սերիական համարով հիմնական միջոցներ . Եթե Ձեզ անհրաժեշտ է նշել այլ թիվ, ապա խմբագրեք սյունակը ինվ. թիվձեռքով։

ՕՀ քարտում այս թիվը խմբագրելի չէ և չի ցուցադրվում լռելյայն: Այն ցուցադրելու համար ավելացրեք այն՝ սեղմելով կոճակը Ավելին - Վերափոխել.

Խմբի ձևի տարրերի ցանկում (ձախ կողմում): Գլխարկստուգեք տարրի կողքին գտնվող վանդակը Գույքագրման համարը .

Այս քայլերը կատարելուց հետո գույքագրման համարը կցուցադրվի հիմնական միջոցների քարտի վրա:

ՕՀ-ի գրանցում

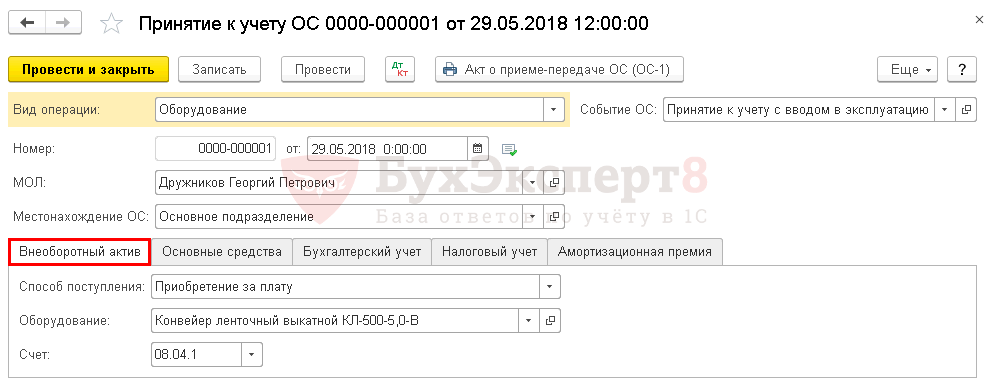

Հիմնական միջոցների գրանցումը 1C 8.3-ում ստանդարտ տարբերակով, արտացոլեք փաստաթուղթը ՕՀ հաշվապահական հաշվառման ընդունում գործողության տեսակը Սարքավորումներ Գլխում Հիմնական միջոցներ և ոչ նյութական ակտիվներ - Հիմնական միջոցների ստացում - Հիմնական միջոցների հաշվառման ընդունում..

Ներդիրի վրա Ոչ ընթացիկ ակտիվ մուտքագրեք ձեռք բերված ակտիվը՝ նախքան այն որպես հիմնական միջոցներ գրանցելը:

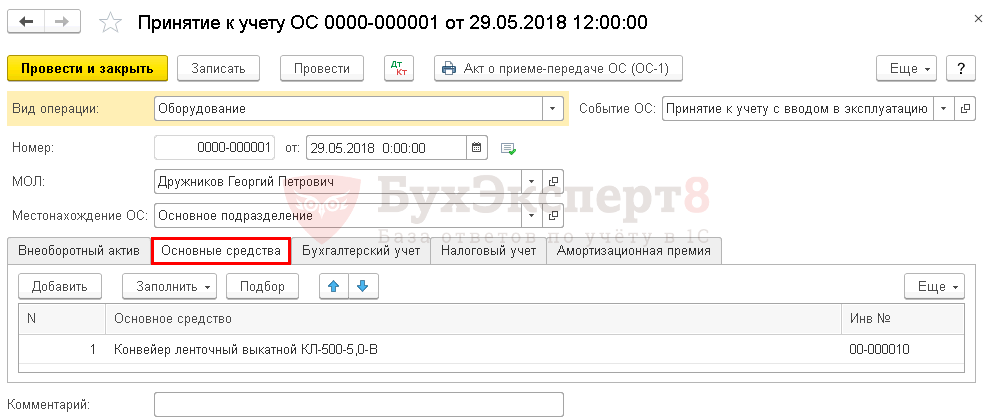

Ներդիրի վրա հիմնական միջոցներ լրացնել հաշվապահական հաշվառման համար ընդունված հիմնական միջոցները, նշել գույքագրման համարը.

Ներդիրի վրա Հաշվապահություն արտացոլում են մաշվածության պարամետրերը BU-ում:

Ներդիրի վրա հարկային հաշվառում նշեք, թե ինչպես է փոխհատուցվելու արժեքը NU-ում:

Եթե կիրառում եք արժեզրկման բոնուս, ապա նշեք A ներդիրի վանդակը Մորթիզացիայի պրեմիում և սահմանեք դրա չափը:

գրառումներ

Փաստաթուղթը ստեղծում է գրառումներ.

- Dt 01.01 Kt 08.04.1 - ՕՀ-ի գործարկում:

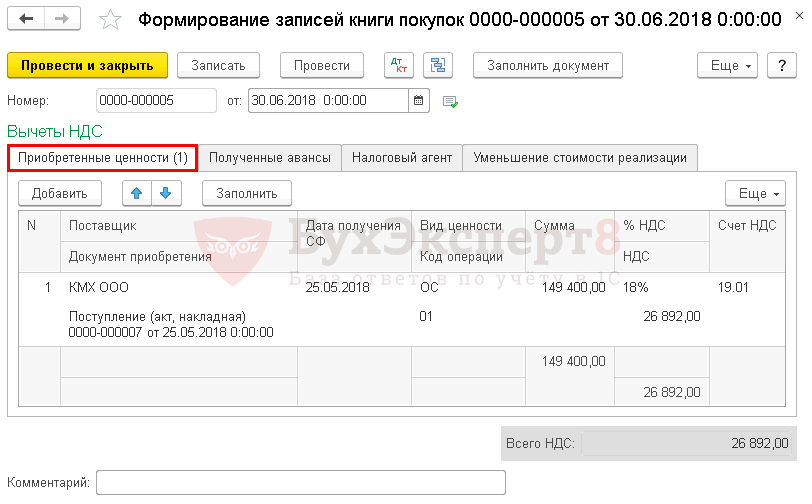

ԱԱՀ-ի ընդունումը հիմնական միջոցներից նվազեցման համար

Ընդունել ԱԱՀ-ի նվազեցման փաստաթուղթ Գնումների գրքի գրառումների ձևավորում Գլխում Գործառնություններ - Փակման ժամանակաշրջան - Պլանավորված գործողություններԱԱՀ - Ձեռք բերված արժեքներ ներդիր.

գրառումներ

Փաստաթուղթը ստեղծում է լարերը.

- Dt 68.02 Kt 19.01 - ԱԱՀ-ի ընդունում հիմնական միջոցներից նվազեցման համար:

Արժեզրկում

Ընթացակարգում կատարել ամսական մաշվածության հաշվարկ Ամսվա փակում շահագործման Հիմնական միջոցների մաշվածություն և մաշվածություն Գլխում Գործառնություններ - Փակման ժամանակաշրջան - Ամիս փակում.

Փոխակրիչ գոտին շահագործման է հանձնվել մայիսի 29-ին։ Սա նշանակում է, որ BU և NU մաշվածությունը հաշվարկվում է հունիսից:

Հաղորդալարեր.

- Dt 20.01 Kt 02.01 - մաշվածություն.

Նույն կերպ հաշվեք մաշվածությունը հաջորդ ամիսներին մինչև լրիվ մարումարժեքը։ Հիմնական միջոցների օտարման դեպքում մաշվածությունը անցած ամիսկուտակված օտարման փաստաթղթում, օրինակ, փաստաթղթում OS փոխանցում .

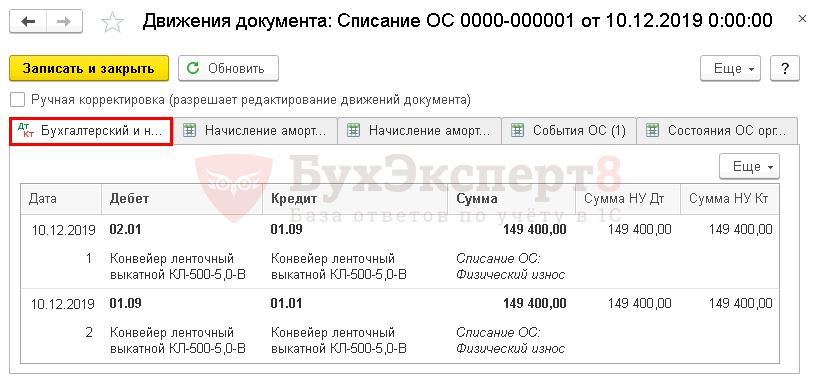

Ինչպես դուրս գրել հիմնական ակտիվը 1C 8.3-ում

Դա անելու համար թողեք փաստաթուղթ ՕՀ-ի շահագործումից հանումԳլխում Հիմնական միջոցներ և ոչ նյութական ակտիվներ - Հիմնական միջոցների օտարում - Հիմնական միջոցների դուրսգրում..

Փաստաթղթում նշեք այն ՕՀ-ն, որը պետք է դուրս գրվի շահագործման համար ոչ պիտանի լինելու պատճառով:

գրառումներ

Հաղորդալարեր.

- Dt 02.01 Kt 01.09 - կուտակված մաշվածության դուրսգրում մնացորդային արժեքը որոշելու համար.

- Dt 01.09 Ct 01.01 - դուրսգրում սկզբնական արժեքըմնացորդային արժեքը որոշելու համար.

Եթե հիմնական միջոցների արժեքը թերագնահատված է

Դիտարկենք ևս մեկ օրինակ. Պատկերացրեք, որ ժապավենի փոխակրիչի դուրսգրումն իրականացվում է ծառայության ընթացքում, և դրա արժեքը ամբողջությամբ դուրս չի գրվում:

Փաստաթղթում դաշտում Այլ եկամուտներ և ծախսեր նշեք այն հոդվածը, որի վրա արտացոլվելու է հիմնական միջոցների մնացորդային արժեքը. Հոդվածի տեսակը - Այլ ոչ գործառնական եկամուտ(ծախսեր).

գրառումներ

Եթե արժեքը մաշված չէ, ապա առաջանում են լրացուցիչ գրառումներ.

- Dt 26 Kt 02.01 - մաշվածություն հիմնական միջոցների օտարման ամսվա համար.

- Dt 91.02 Kt 01.09 - մնացորդային արժեքի դուրսգրում.

«Քարտը բացված չէ, համարը սահմանված չէ։ Քարտը չի ընկնի գույքագրման մեջ f. 0504033"

Համաձայն Ռուսաստանի ֆինանսների նախարարության 2015 թվականի մարտի 30-ի թիվ 52ն հրամանի.« TO Յուրաքանչյուր գույքագրման քարտին պետք է հատկացվի համար» . Պետք չէ շփոթել հիմնական միջոցների օբյեկտի գույքագրման համարի հետ:

Սկսած BGU 1.0.45 տարբերակից կատարվել են հետևյալ փոփոխությունները.

«ՀԱԱ օբյեկտի գույքագրման քարտ վարելու անհրաժեշտությունը հստակ նշվում է, երբ օբյեկտն ընդունվում է հաշվապահական հաշվառման: Օբյեկտների համար կապիտալ ներդրումներև առարկաներ, որոնց գույքագրման քարտը բաց չէ (օբյեկտը չի ընդունվում հաշվապահական հաշվառման համար) տպագիր ձև 0504031 (0504032) - չձևավորված, գույքագրման մեջ. գույքագրման քարտեր(ֆ. 0504033), նման օբյեկտները ներառված չեն»։

Եթե քարտին համար նախատեսված չէ, ապա այն համարվում է չբացված:

Տեղեկատվական ռեգիստրում «Գույքագրման քարտի համարներ» գրառումները ձևավորվում են ընդունման փաստաթղթերը գրանցելիս, եթե դրանք պարունակում են անհրաժեշտ «Գույքագրման քարտի համարը», կամ «Հիմնական միջոցների, ոչ նյութական ակտիվների, ոչ նյութական ակտիվների տվյալները փոխելիս» փաստաթուղթը փակցնելիս (սեղմեք. նկարը մեծացնելու համար):

Այժմ ծրագիրը հնարավորություն ունի ավտոմատ կերպով համարակալում է գույքագրման քարտերը:Դա կարելի է անել «Հիմնական միջոցների և ոչ նյութական ակտիվների հաշվառման ընդունում» փաստաթղթում։

Ավտոմատ համարակալումն ակտիվացնելու համար, անհրաժեշտ է բացել«» (մենյու Հաստատություն - Հաշվապահական հաշվառման քաղաքականություն - հիմնական միջոցներ, ոչ նյութական ակտիվներ, ոչ նյութական ակտիվներ).

Կա նաև հնարավորություն սահմանել համարի ձևանմուշգույքագրման քարտեր՝ ձևանմուշում նշելով գույքագրման քարտի համարը ստեղծելու համար անհրաժեշտ պարամետրերը:

Գույքագրման քարտի համարը կարող է ներառել հաշվի կոդը, IFO, KFO, KPS և մի քանի այլ մանրամասներ՝ ընտրելու համար: Մեր օրինակում, համարակալումը ըստ կաղապարի չենք սահմանի։

Նախքան գույքագրման քարտերի ավտոմատ համարակալումը սահմանելը, խորհուրդ է տրվում ստուգելարդյոք հաշվապահական հաշվառման բոլոր գույքագրման քարտերը համարակալված են և արդյոք այդ թվերը ճիշտ են:

Դա անելու համար օգտագործեք «Գույքագրման քարտերի համարների կառավարում» մշակումը: Այն կարելի է նաև մուտք գործել «Հաշվապահական հաշվառման քաղաքականություն»:

Այս մշակումը կարող է բացվել նաև «Մենյու - Հիմնական միջոցներ,NMA, NPA - ՕՀ-ի վերաբերյալ տեղեկատվության գրանցամատյանների հետ աշխատելը - Գույքագրման քարտերի համարների կառավարում »:

Այս մշակումը նախատեսված է գույքագրման քարտերի համարների խմբային մուտքագրման համար:

Այս օգնականը թույլ է տալիս.

- խմբագրել առկա գույքագրման քարտերի համարները (փոխել համարի երկարությունը, վերահամարակալել գույքագրման քարտերը ավտոմատ կերպով)

- թիվ Հաշվապահական հաշվառման համար ընդունված հիմնական միջոցների գույքագրման քարտեր, որոնց համար գույքագրման քարտերի համարները նշված չեն. Եկեք նախ ստուգենքարդյոք տվյալների բազայում կան համարակալված գույքագրման քարտեր և արդյոք տրված համարները ճիշտ են: Սրա համար ցուցակ կազմելնշելով պահանջվող պարամետրերը.

Թվերը ճիշտ են, բոլորը նույն երկարությամբ, այսինքն՝ գույքագրման քարտի համարի նիշերի թիվը բոլոր հիմնական միջոցների համար նույնն է:

Պարզաբանեմ մի կետ.Հիմնական միջոցների ցանկում ընտրությունը ձևավորվում է հաշվեկշռային և արտահաշվեկշռային հաշիվներով:

Ֆինանսների նախարարության թիվ 157Ն հրամանի 54-րդ կետի համաձայն.

«Հիմնական միջոցների վերլուծական հաշվառումն իրականացվում է համապատասխան օբյեկտների կամ հիմնական միջոցների խմբի համար բացված գույքագրման քարտերի վրա.բացառությամբ գրադարանային ֆոնդի օբյեկտների և առարկաների շարժական գույքարժեքը մինչև 3000 ռուբլի ներառյալ

, ֆինանսապես պատասխանատու անձանց և գույքի տեսակների համատեքստում։

Վերլուծական հաշվառումմինչև 3000 ռուբլի հիմնական միջոցների արտահաշվեկշռային հաշիվների վրա: անցկացված «Քանակական և գումարային հաշվառման քարտ նյութական ակտիվներ«- Ֆինանսների նախարարության թիվ 157Ն հրամանի 374-րդ կետ».

Այնուամենայնիվ, կազմակերպությունը կարող է սահմանել հաշվապահական հաշվառման քաղաքականությունոր արտահաշվեկշռային հաշիվների հաշվառումն իրականացվում է նաև գույքագրման համարների և գույքագրման քարտերի համարների համատեքստում: Հետեւաբար, 1C ծրագրում Իրականացրել է գույքագրման համարներ նշանակելու հնարավորությունընման ՕՀ-ն և գույքագրման քարտերը համարակալելու հնարավորությունը:

Եթե հաշվապահական հաշվառման քաղաքականության մեջ նման պարզաբանումներ չկան, ապա գույքագրման քարտերը չեն պահպանվում հիմնական միջոցների համար հաշվեկշռում և, համապատասխանաբար, համարակալված չեն, գույքագրման համարները չեն նշանակվում այդպիսի օբյեկտներին:

Այնուհետև կտեսնենք, թե արդյոք հաշվապահության մեջ կան գույքագրման քարտեր՝ առանց թվերի։ Ցանկում կա մեկ հիմնական միջոց, որը չունի գույքագրման քարտի համար: Եկեք համարակալենք քարտը.

Ընտրեք: «Ավտոմատ համարը»

Ճանապարհի միջով

Ընտրված հաստատության գույքագրման քարտի վերջին համարից

Սեղմել: "Թիվ"

Գույքագրման քարտին հերթականությամբ հատկացվել է հաջորդ համարը՝ 0023։

Եկեք տեսնենք, ինչպես «Հիմնական միջոցների և ոչ նյութական ակտիվների ընդունում» փաստաթղթում իրականացվում է գույքագրման քարտերի ավտոմատ համարակալում։

Ավելացվել է NFA-ի գույքագրման քարտերը 1C: Հաշվապահական ծրագրում (BGU 1.0) ավտոմատ համարակալելու հնարավորությունը: հետևյալ փաստաթղթերում.

Հիմնական միջոցների և ոչ նյութական ակտիվների հաշվառման ընդունում.

Հիմնական միջոցների և ոչ նյութական ակտիվների անվճար ստացում.

101 (102) հաշվին հիմնական միջոցների (ՀԱ) տեղադրում;

Թարգմանություն պատրաստի արտադրանքՕՀ-ում;

Իրավական ակտերի հաշվառման ընդունում;

NPA-ի անվճար ստացում;

Գանձապետարանի գույքի անդորրագիրը.

Հույս,որ այս հոդվածի նյութը օգտակար կլինի ձեզ համար, և դուք կարող եք ընտրել և կիրառել այս կարգավորումները 1C ծրագրի հետ ձեր աշխատանքում:

Ուրիշ ի՞նչ դժվարությունների եք հանդիպում, երբ աշխատում եք ծրագրային արտադրանք 1C? Կիսվեք մեկնաբանություններում։

Փաստաթուղթը նախատեսված է շտկելու «ՕՀ-ի վիճակը և գտնվելու վայրը» տեղեկատվության գրանցամատյանները: Շատ դեպքերում փաստաթուղթը կարող է օգտագործվել հիմնական միջոցի մասին տեղեկությունները շտկելու և լրացնելու համար: Ենթադրենք, որ տվյալների փոխանցումից հետո որոշ հիմնական միջոցներ դատարկ են թողել ակտիվի վիճակի մանրամասները, ամսաթվերը, MOT-ը, գույքագրման համարը: Դա հնարավոր է, եթե հիմնական միջոցների մնացորդները մուտքագրվեն ձեռքով գործարքների միջոցով: Այս մանրամասների բացակայությունը երևում է «Հիմնական միջոցների, ոչ նյութական ակտիվների, ոչ նյութական ակտիվների հաշվետվությունում»: Այս տեղեկատվությունը լրացնելու համար դուք պետք է մուտքագրեք «Փոխելով OS վիճակի պարամետրերը» փաստաթուղթը:

Այն կարող է մուտքագրվել անմիջապես հիմնական միջոցների քարտից: «Գործողություններ - հիմնված - OS վիճակի պարամետրերի փոփոխության վրա»: Լրացրեք կարգավիճակի փոփոխության ամսաթիվը: Այնուհետև ավելացրեք նոր տող աղյուսակային մասում կամ ուղղեք գոյություն ունեցողը: Ավելացրեք բացակայող մանրամասները և սեղմեք «OK» կոճակը

Կազմակերպությունը պայմանագիր է կնքել KMH ՍՊԸ-ի հետ 176,292 ռուբլի արժողությամբ «Belt conveyor» սարքավորումների մատակարարման համար: (ներառյալ ԱԱՀ 18%)։

Ոչ ընթացիկ ակտիվի ձեռքբերում

1C-ում առկա է ՕՀ-ի ձեռքբերումը գրանցելու և հաշվառելու երկու տարբերակ.

Ստանդարտ, որն օգտագործում է երկու փաստաթուղթ.

- տեղադրում OS - փաստաթուղթ Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը Սարքավորումներ ;

- գրանցման փաստաթուղթ ՕՀ հաշվապահական հաշվառման ընդունում .

Պարզեցված, որն օգտագործում է մեկ փաստաթուղթ.

- ՕՀ փաստաթղթի տեղադրում և գործարկում Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը հիմնական միջոցներ .

Երբ հիմնական միջոցների գրանցումն իրականացվում է դրա տեղադրման հետ միաժամանակ, ապա, իհարկե, ավելի հարմար է ամեն ինչ արտացոլել մեկ փաստաթղթում. Պարզեցված տարբերակ. Բայց դա որոշ սահմանափակումներ ունի:

Եկեք վերլուծենք հիմնական միջոցների գնումը` օգտագործելով ստանդարտ դիզայնի տարբերակի օրինակը:

Եկեք փաստաթուղթ կազմենք Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը Սարքավորումներ Գլխում Հիմնական միջոցներ և ոչ նյութական ակտիվներ - Հիմնական միջոցների ստացում - Սարքավորումների ստացում.

Ներդիրի վրա Սարքավորումներ նշեք ակտիվը գրացուցակից Անվանակարգ . Նյութի տեսակը Սարքավորումներ (հիմնական միջոցներ).

Փաստաթուղթ Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) գործողության տեսակը Սարքավորումներ անհնար է նշել «Հիմնական միջոցների ձեռքբերում» հաշիվը, քանի որ այն օգտագործվում է հիմնական միջոցները պարզեցված ձևով հաշվի առնելու համար։

գրառումներ

Ինչպես դուրս գրել հիմնական ակտիվը 1C 8.3-ում

Դա անելու համար թողեք փաստաթուղթ ՕՀ-ի շահագործումից հանումԳլխում Հիմնական միջոցներ և ոչ նյութական ակտիվներ - Հիմնական միջոցների օտարում - Հիմնական միջոցների դուրսգրում..

Փաստաթուղթ ՕՀ-ի շահագործումից հանումօգտագործել միայն այն դեպքում, եթե ՕՀ-ն դարձել է անօգտագործելի: Եթե ՕՀ-ն փոխանցվում է գործընկերոջը, ապա օգտագործեք փաստաթուղթը OS փոխանցում .

Այստեղ երկու պահանջ կա. 1) գույքագրման համարը պետք է լինի եզակի: Այսինքն՝ նույն գույքագրման համարով մեկից ավելի հիմնական միջոցներ չպետք է լինեն։ Նաև թիվ 157ն հրամանի 46-րդ կետում նշվում է, որ հիմնական միջոցը շահագործումից հանելուց հետո անընդունելի է դրա գույքագրման համարի վերօգտագործումը։ 2) գույքագրման համարը պետք է լինի «սերիական». Այսպիսով, օրենսդրությունը որևէ պահանջ չի սահմանում ակտիվների գույքագրման համարի նիշերի քանակի և այդ թվանշանների բովանդակության վերաբերյալ: Թիվ 157ն հրահանգի 46-րդ կետի համաձայն՝ օբյեկտին հատկացված գույքագրման համարը պետք է նշվի ֆինանսապես պատասխանատու անձի կողմից՝ ակտիվների ստացման և օտարման հանձնաժողովի լիազորված անդամի ներկայությամբ՝ դրան կցելով նշան՝ կիրառելով. ներկել հաշվառման օբյեկտին կամ այլ կերպ ապահովելով մակնշման անվտանգությունը:

Ինչպե՞ս նշանակել գույքագրման համարը 1-ում:

Հիմնական միջոցների համար գույքագրման համարի կիրառման մեթոդներ.

- կցելով նշան թվով;

- համարը ներկով կիրառելով;

- այլ մեթոդներ, որոնք ապահովում են մակնշման անվտանգությունը (փորագրություն, դրոշմում, եռակցում և այլն):

Եթե հիմնական ակտիվը կառուցվածքային հոդակապ օբյեկտների համալիր է, այսինքն՝ այն բաղկացած է առանձին տարրերից, որոնք միասին կազմում են մեկ ամբողջություն, ապա ֆիքսված համալիրի յուրաքանչյուր տարրի վրա նշվում է մեկ գույքագրման համար, որը վերագրվում է ամբողջ համալիրին որպես ամբողջություն։ ակտիվ. Եթե հիմնական միջոցի գործունեության համար հատուկ պահանջների պատճառով հնարավոր չէ գույքագրման համար կիրառել, գույքագրման համարը չի տեղադրվում:

Այս փաստն արտացոլվում է հաշվապահական հաշվառման մեջ՝ առանց կիրառական գույքագրման համարի համապատասխան հիմնական միջոցի նշումով: Բաժանորդագրվեք մեր ալիքին Yandex-ում:

Հիմնական միջոցների հաշվառում

Նոր ձևանմուշ մուտքագրելիս «Գույքագրման համարի երկարություն» փոփոխականում նշեք գույքագրման համարի կոդի նիշերի քանակը (30 նիշից ոչ ավելի): Կաղապարը կարող է լինել բաղկացուցիչ մասերև կարող է ներառել հետևյալ դաշտերը.

- Սինթետիկ հաշվի կոդը (ССС - 3 նիշ);

- Հաշվի վերլուծական կոդը (ss - 2 նիշ);

- Ֆինանսավորման աղբյուրի կոդը (I -1 նիշ);

- Թիվ մաշվածության խումբ(AA - 2 նիշ);

- OKOF կոդը (KKKKKKKKK - 9 նիշ);

- Ընդունման տարի (ՏՏՏՏ - 2 կամ 4 նիշ);

- Ստացման ամիս (MM - 2 նիշ);

- Ընդունման օր (DD - 2 նիշ);

- KPS - հաշվի դասակարգման նշան (RRRRRRRRRRRRRRRRRR - 17 նիշ);

- Խմբի հերթական համարը (NNN… մինչև 20 նիշ):

Գույքագրման համարը ստեղծելիս կաղապարի դաշտերը փոխարինվում են համապատասխան տվյալներով։

Ինչպես հատկացնել գույքագրման համարը հիմնական միջոցին

Վրա վերնագիրԳրացուցակը պարունակում է տեղեկատվություն կազմակերպության մասին, ինչպես նաև պատասխանատու աշխատակցի տվյալները: Կազմակերպության անվանումը, ստորաբաժանումը, ամսաթիվը, պատասխանատու հաշվապահի լրիվ անվանումը և անձնակազմի համարը Երկրորդ էջում լրացվում են տվյալներ օբյեկտի մասին։

Օբյեկտի մասին տեղեկատվությունը Տեղեկությունը գրանցվում է այն ժամանակ, երբ այն հասանելի է դառնում: մնացորդային արժեք, վերագնահատում, ներքին շարժումներօբյեկտ Յուրաքանչյուր օբյեկտի համար ստեղծվում է գույքագրման քարտ:

Այն գրանցում է օբյեկտի բոլոր շարժումները: Տեղեկություններ օբյեկտի, դրա վերագնահատման և շարժման մասին հակառակ կողմըքարտեզները նկարագրում են այն փոփոխությունները, որոնք տեղի են ունենում օբյեկտի հետ շահագործման ընթացքում: Վերանորոգման ծախսերը, ծախսերի փոփոխությունները և օբյեկտի անհատական բնութագրերը Հաշվապահը լրացնում և ստորագրում է փաստաթղթերը:

Թվերը կարող են նշանակվել՝ օգտագործելով համակարգչային ծրագրեր. Սա կարող է լինել պարզ հաջորդական համարակալում կամ կաղապարի կոդի սահմանում:

Ինչպես հատկացնել գույքագրման համարը հիմնական միջոցներին

Ոչ ֆինանսական ակտիվների տեսակները, որոնց հատկացվում են գույքագրման համարներ՝ հիմք ընդունելով N 157n հրահանգի դրույթները.<1 уникальные инвентарные номера (далее — инвентарный номер) присваиваются следующим объектам нефинансовых активов:1) основным средствам. К основным средствам относятся материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг) (п.

38 N 157n ցուցումներ).

Գույքագրման համարների (հատիկներ և.) նշանակման կարգը.

Օբյեկտին հատկացված գույքագրման համարը պետք է նշվի ֆինանսապես պատասխանատու անձի կողմից` ակտիվների ստացման և օտարման հանձնաժողովի լիազորված անդամի ներկայությամբ` դրան կցելով նշան, հաշվառման օբյեկտի վրա ներկ քսելով կամ այլ կերպ ապահովելով անվտանգությունը: Թույլատրվում է, եթե անհնար է նշել գույքագրման համարը հիմնական միջոցի վրա իր գործունեության պահանջներով որոշված դեպքերում, կիրառել այն միայն համապատասխան հաշվապահական հաշվառման գրանցամատյաններում արտացոլված լինելու դեպքում՝ առանց հիմնական միջոցների օբյեկտի վրա կիրառելու: Հիմնական միջոցների օբյեկտին հատկացված գույքագրման համարը պահպանվում է նրա կողմից հաստատությունում գտնվելու ողջ ընթացքում, հիմնական միջոցների գույքագրման օբյեկտները չեն հատկացվում հաշվապահական հաշվառման նոր ընդունվածներին. 2) ոչ նյութական ակտիվներին. Համաձայն պար.

Ինչպես հատկացնել գույքագրման համարը հիմնական միջոցին 1-ում

Կարևոր

Տե՛ս Նկ.3) (նկ.3) Այնուհետև, օրինակ, հաշվառման համար օբյեկտ ընդունելիս, օրինակ, 2 101 36 «Արդյունաբերական և կենցաղային տեխնիկա. հիմնարկի այլ շարժական գույք» հաշվի վրա կլինի հետևյալ գույքագրման համարը. գեներացվել է (տե՛ս նկ.4) (նկ. 4) Գույքագրման համարը ձևավորելիս ստուգվում է հաստատության ներսում այն եզակիության համար: Եթե գույքագրման համարներն արդեն ձեռքով մուտքագրվել են հաստատության ծրագրում՝ ըստ որոշակի ձևանմուշի, ապա մշակման արդյունքում առաջացած հաջորդական համարը կարող է եզակի չլինել:

Եթե ստացված գույքագրման համարը եզակի չէ, ապա անհրաժեշտ է փոխել աղյուսակում «Պատվերի համար» փոփոխականի արժեքը և կրկին փորձել գեներացնել այն (սեղմեք «Գործարկել» կոճակը):

Ինչպես ճիշտ վերագրել գույքագրման համարը հիմնական միջոցին 1-ում

Կաղապարները պահվում են «Գույքագրման համարների ձևավորման ձևանմուշներ» գրացուցակում, որը ենթակա է «Հաստատություններ» գրացուցակին (տե՛ս նկ. 1): Դուք կարող եք մուտքագրել նոր գույքագրման համարի ձևանմուշ անմիջապես հաստատության քարտում (տարր «Հաստատություններ» գրացուցակը), «Հաշվապահական կարգավորումներ» վահանակում: Կտտացնելով հիմնական միջոցների և ոչ նյութական ակտիվների ակտիվների համարների ձևավորման ձևանմուշը, բացվում է «Գույքագրման համարների ձևանմուշներ» գրացուցակը, որում կարող եք նշել գույքագրման համարների կառուցվածքը, ըստ որի հիմնական միջոցների գույքագրման համարները. Հաշվապահական հաշվառման համար ընդունված ոչ նյութական և ոչ արտադրված ակտիվները պետք է ավտոմատ կերպով ստեղծվեն:

(նկ.1) Կաղապարի ձևի վերնագրում նշվում է այն հաստատությունը, որի համար ստեղծվում է ձևանմուշը: «Անուն» հատկանիշը ցանկացած տեղեկատու գրքի պարտադիր հատկանիշն է:

Այստեղ դուք կարող եք մուտքագրել ցանկացած տեղեկատվություն:

Ուշադրություն

Օրինակ, այն կարող է կոդավորել հաշվապահական հաշիվը և հաշվապահական հաշվառման ընդունման ամսաթիվը: Մտածեք գույքագրման համարի ձևանմուշ ստեղծելու կարգը:

Այս գրացուցակը կարող եք գտնել կազմակերպության քարտում՝ հետևեք ձախ կողմում գտնվող հիպերհղմանը: Կբացվի որոնման ձև. Դուք կարող եք ստեղծել նոր տարր այս որոնման մեջ:

Ես ուզում եմ ձեր ուշադրությունը հրավիրել այն փաստի վրա, որ յուրաքանչյուր տարր պետք է կապված լինի կոնկրետ կազմակերպության հետ, այնպես որ հնարավոր չի լինի ստեղծել երկու կաղապար մեկ հաստատության համար: Դա պայմանավորված է նրանով, որ հիմնական միջոցների գույքագրման համարների ձևավորման կարգը պետք է լինի նույնը:

Մեր ցուցադրական տվյալների բազայում մեկ ձևանմուշ արդեն ստեղծվել է, ուստի հնարավոր չի լինի պահպանել մյուսը: Դիտարկենք առանց խնայելու ձևանմուշ ստեղծելու կարգը: Սեղմելով «Ստեղծել» կոճակը, բացվում է հետևյալ ձևը՝ «Անուն» հատկանիշը կամայական տեքստային դաշտ է, այն պարունակում է կաղապարի անվանումը։

Հանձնարարական 1 Հիմնական միջոցների գույքագրման համարը նշանակվում է կազմակերպության ղեկավարի կողմից: Դա անելու համար նա պետք է հրաման տա օբյեկտին համար հատկացնել։ Նախ, նպատակահարմար է նշել համարը որոշելու կարգը ձեռնարկության հաշվապահական հաշվառման քաղաքականության մեջ կամ մեկ այլ կարգավորող տեղական ակտում: Գույքագրման համարները, որպես կանոն, ամրագրվում են գույքագրման քարտերում (ձև թիվ ՕՍ-6) և ծառայում են հիմնական միջոցների հաշվառման մեքենայացմանը։

2 Որոշ կազմակերպություններ օգտագործում են այս համարակալման սկզբունքը. առաջին երկու թվանշանները հիմնական միջոցի հաշիվն են, օրինակ՝ 01։ Հաջորդ երկու թվանշանները ենթահաշիվն են, օրինակ՝ շենքի 01, որին հաջորդում է հերթական համարը։ հիմնական ակտիվի օբյեկտը, օրինակ՝ 03։ Այսպիսով, շենքին հատկացվում է 010103 բաժնետոմս։ Այստեղ կարող եք նաև ներառել բաժանման կոդը։ 3 Խնդրում ենք նկատի ունենալ, որ համարը պահպանվում է օբյեկտի կողմից դրա օգտագործման ողջ ժամանակահատվածում: