Անվճար օգտագործում 1 վրկ-ում: Անվճար օգտագործման պայմանագիր: Իրավական ասպեկտներ և որոշ իրավական սխալներ

3.0" քայլ առ քայլ արտացոլում է բոլոր մանրածախ գործառնությունները: Այս նյութում մենք կանդրադառնանք ապրանքների ստացմանը և դրանց տեղափոխմանը մանրածախ, մանրածախ պահեստներում վաճառքին, ոչ ավտոմատացված մանրածախ առևտրի կետերում ապրանքների վաճառքին, ինչպես նաև եկամուտների հավաքագրմանը կամ մուտքին դրամարկղ:

NTT-ն ներառում է առևտրի օբյեկտներ, որոնք հնարավորություն չունեն տեղադրել անհատական համակարգիչ կամ կապ հաստատել ընդհանուր տեղեկատվական բազայի հետ։ Սա, օրինակ, կարող է լինել բացօթյա առևտուր կամ կրպակ:

Ապրանքների ստացում ձեռնարկությանը

Գրեթե բոլոր դեպքերում, NTT պահեստ կամ մանրածախ պահեստ մուտք գործելու համար ապրանքները նախ հասնում են մեծածախ պահեստ: Այնուհետև այն մշակվում է այս պահեստում և տեղափոխվում մանրածախ վաճառք:

Մենք չենք նկարագրի ժամանումը մեծածախ պահեստ, քանի որ մենք առանձին նյութ ենք նվիրել դրան: Հենց այնպես, որ մեր հետագա գործողությունները, ահա 1C փաստաթուղթ լրացնելու օրինակ.

մանրածախ 1C ծրագրում

1C մտնելուց հետո անհրաժեշտ է սահմանել ապրանքների մանրածախ գներ։ Այս գործողությունն իրականացնելու համար օգտագործեք փաստաթուղթ, որը կոչվում է «Ապրանքների գների սահմանում»: Վերջինս մուտքագրվում է «Պահեստ» անվանումով բաժնում։ Բայց մենք անդորրագրի փաստաթղթի հիման վրա փաստաթուղթ կգեներացնենք։ Նախ, դուք պետք է գնաք նախկինում ստեղծված ապրանքի անդորրագրի փաստաթուղթը և սեղմեք «Ստեղծել հիման վրա» կոչվող կոճակը: Ավարտելուց հետո բացվող ցանկում ընտրեք «Սահմանել ապրանքների գները» անվանումը:

Այնուհետև պետք է բացվի փաստաթղթի նոր պատուհան, որում արդեն լրացված կլինեն բոլոր հիմնական մանրամասները: Ձեզ անհրաժեշտ կլինի միայն նշել գնի տեսակը: Ստեղծեք միանգամից երկու այդպիսի փաստաթուղթ, որպեսզի հետագայում ստիպված չլինեք վերադառնալ այս բաժին: Առկա փաստաթղթերում նշանակեք տեսակների գներ «Մանրածախ գին» և «Մանրածախ» անվանումներով: Գները պետք է նույնը լինեն։ Ավելին, օրինակ, մենք առաջարկում ենք փաստաթուղթը.

«Փոփոխություն» կոչվող բանալին նաև հնարավորություն կտա օգտվել գների մանիպուլյացիայի հատուկ տարբերակներից: Օրինակ՝ կարելի է որոշակի տոկոսով նվազեցնել կամ ավելացնել։

Ապրանքների տեղափոխում մեծածախից մանրածախ պահեստ

Իսկ այժմ անհրաժեշտ ապրանքները մեծածախ պահեստից արդեն կարելի է տեղափոխել մանրածախ։ Այդ նպատակով ներս ծրագրային արտադրանքԿա մի փաստաթուղթ, որը կոչվում է «Ապրանքների տեղաշարժ», որը գտնվում է «Պահեստներ» անունով բաժնում։

Տեղափոխվելուց առաջ անհրաժեշտ է ստեղծել երկու գնացք՝ մեկը՝ «Ոչ ավտոմատացված խանութ», իսկ երկրորդը՝ «Retail» կոմպոզիցիայի տեսակով։

Այդ նպատակով կոմպոզիցիաներ են ձևավորվում «Տեղեկատուներ» - «Պահեստներ» բաժնում:

Կոմպոզիցիաներից առաջինին կտանք «Store No 2» անվանումը, նրա տեսակը «Retail Store» է։ Մենք ընտրում ենք գնի տեսակը գրացուցակից՝ «Նյութի գնի տեսակները» անունով.

Երկրորդը կոչվելու է «Առևտրի սրահ»: Պահեստի տեսակը կլինի «Մանուալ մանրածախ վաճառք», գնի տեսակը՝ «Մանրածախ» և նոմենկլատուրային խումբՄենք կառաքենք «Ապրանքները»:

Բացի այդ, մենք կստեղծենք երկու փաստաթուղթ՝ «1C 8.3»՝ տեղափոխվելով «Առևտրի սրահ» և «Թիվ 2 խանութ» պահեստային տարածքներ: Փաստաթղթերը պետք է ստեղծվեն նաև ապրանքների ստացման փաստաթղթի հիման վրա: IN այս դեպքումՄնում է լրացնել «Ընդունող պահեստ» կոչվող տվյալները և ապրանքների քանակը.

Վերջում ապրանքները կլինեն մանրածախ պահեստներում։ Հնարավորություն կա սկսելու պատրաստի արտադրանքի վաճառքը։

«1C»: հաշվետվություն խանութի մասին մանրածախ վաճառք

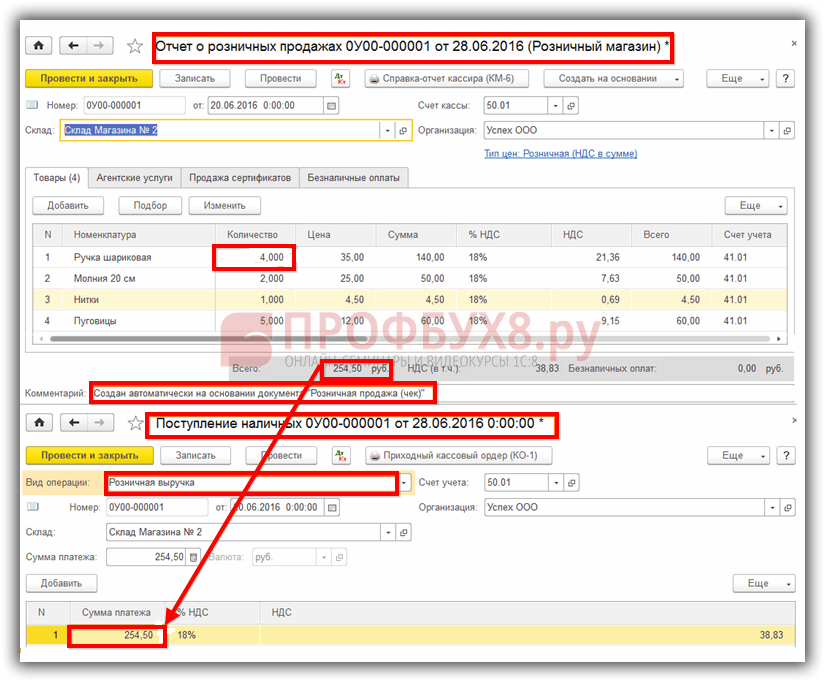

Ապրանքների մանրածախ վաճառքը արտացոլելու համար օգտակար կլինի «Մանրածախ վաճառքի հաշվետվություն» կոչվող փաստաթուղթը «Վաճառք» անվանումով բաժնից: Նախ, եկեք կազմենք վաճառքի փաստաթուղթ մանրածախ պահեստ. Վերջինս, ի դեպ, առանձնապես չի տարբերվում «Իրականացում (ակտեր, հաշիվ-ապրանքագրեր)» կոչվող փաստաթղթից։ Միակ տարբերությունն այն է, որ կոնտրագենտը նշված չէ, և անմիջապես հնարավոր է արտացոլել վաճառքից ստացված հասույթը:

Դա անելու համար ընտրեք ՀԴՄ հաշիվ: 1C-ում վերլուծության համար կարող եք նաև լրացնել «DDS Movement» հատկանիշը: ՀԴՄ հաշվի վրա կլինի։ Օրինակ փաստաթուղթ.

Ապրանքների վաճառք NTT-ում

Եթե ապրանքները վաճառվում են ձեռքով վաճառքի կետում՝ հերթափոխի վերջում, մենք տեղեկություն չունենք, թե քանի ապրանք է վաճառվել: Բայց մենք հստակ գիտենք, թե որքան է տեղափոխվել մեծածախ պահեստից։ Քանակը հաշվարկելու համար վաճառվող ապրանքներ, անհրաժեշտ է հաշվարկել պահեստում առկա ապրանքների մնացորդը և այն հանել անդորրագրի քանակից։ Դիտարկենք մի օրինակ՝ հիսուն փաթեթ քաղցրավենիք փոխանցվել է ՆՏՏ, սակայն առևտրի արդյունքում մնացել է երեսուն փաթեթ։ Ըստ այդմ՝ վաճառվել է քսան փաթեթ։

Ծրագրային արտադրանքի մեջ արտացոլման նպատակով այս հաշվարկից, անհրաժեշտ է օգտագործել «Ապրանքների գույքագրում» կոչվող փաստաթուղթը, որը գտնվում է «Պահեստ» անվանումով բաժնում։

Դրանից հետո անցեք «Պահեստ» կոչվող մենյու, այնուհետև կտտացրեք «Ապրանքների գույքագրում» կոչվող հղմանը: Եվ վերջում սեղմեք «Ստեղծել» կոճակը:

Դրանից հետո ապրանքը ավելացրեք աղյուսակում և նշեք պահեստի իրական մնացորդը: Հնարավոր է օգտագործել այնպիսի բանալի, ինչպիսին է «Լրացնել»: Հաշվապահական հաշվառման քանակից շեղումը կլինի հենց մեր ապրանքների վաճառքը.

Ավարտելուց հետո նավարկեք փաստաթղթի միջով և սեղմեք «Ստեղծել հիման վրա» կոչվող կոճակի վրա, այնուհետև բացվող ցանկից ընտրեք «Մանրածախ վաճառքի հաշվետվություն»: Կձևավորվի նոր փաստաթուղթ, արտացոլելով ապրանքների վաճառքը NTT-ում:

Մանրածախ եկամուտների արտացոլումը 1C-ում

Առայժմ մենք պարզապես կգրենք այն, քանի որ փաստաթուղթն այս պահին չի մշակվի: Սա նշանակում է, որ անհրաժեշտ է նաև մանրածախ եկամուտների մուտքերը արտացոլել «Բանկ և դրամարկղ» կոչվող բաժնում: Օրինակ, ահա փաստաթուղթը.

Այժմ դուք պետք է տեղադրեք «Մանրածախ վաճառքի հաշվետվություն» անունով փաստաթուղթ:

Փաստաթուղթ Մանրածախ վաճառքի հաշվետվություն 1C-ումժամանակաշրջանի ընդհանրացված տվյալները արտացոլված են: Փաստաթուղթը տեղադրելուց հետո դրանում թվարկված կետերը կհանվեն գրանցումից: Այս փաստաթուղթը կարող եք գտնել 1C 8.3 բաժնում Վաճառք → Վաճառք → Մանրածախ վաճառքի հաշվետվություններ.

Ստեղծվում է մանրածախ վաճառքի հաշվետվություն 1C 8.3-ում.

- Գործողության արդյունքում ավտոմատ կերպով Փակել հերթափոխը;

- Փաստաթղթի հիման վրա Ապրանքների գույքագրում;

- Կարող է ստեղծվել ձեռքով:

Ինչպես կազմել մանրածախ վաճառքի հաշվետվություն 1C 8.3-ում ավտոմատացված վաճառքի կետի (ATP) միջոցով վաճառելիս:

1C 8.3-ում մանրածախ վաճառքը մանրածախ խանութում (ATT) կամ մեծածախ պահեստից փաստաթղթավորված է. Մանրածախ վաճառք (չեկեր). Այս դեպքում յուրաքանչյուր վաճառք գրանցվում է առանձին կտրոնով։

Օրինակ

Մանրածախ խանութում (պահեստ «Store Warehouse No. 2»), 20.06.2016թ. Հերթափոխի ընթացքում երեք ստուգում է կատարվել.

- Վաճառվում է թիվ 1 անդորրագիր՝ կայծակաճարմանդ 20սմ – 2 հատ. և թելեր - 1 հատ;

- Վաճառվում է թիվ 2 անդորրագիր՝ կոճակներ – 5 հատ. և գնդիկավոր գրիչ – 1 հատ;

- Վաճառվում է թիվ 3 անդորրագիր՝ գնդիկավոր գրիչ – 3 հատ.

Խանութում աշխատանքային օրվա ավարտին կամ ՀԴՄ հերթափոխը փակելու պահին անհրաժեշտ է կատարել վիրահատությունը. Փակել հերթափոխը. 1C 8.3-ի այս գործողությունը հասանելի է փաստաթղթերի մատյանում Մանրածախ վաճառք (չեկեր):

1C 8.3 Հաշվապահություն 3.0-ում այս գործողությունը կատարելու արդյունքում ավտոմատ կերպով ստեղծվում են հետևյալ փաստաթղթերը.

- Մանրածախ վաճառքի հաշվետվություն;

- Դրամական անդորրագիր գործարքի տեսակով – Մանրածախ եկամուտ.

Այս փաստաթղթերից յուրաքանչյուրը կարտացոլվի իր սեփական ամսագրում: 1C 8.3-ում այս փաստաթղթերը ստեղծվում, գրանցվում են, բայց չեն տեղադրվում: Անհրաժեշտ է ստուգել, որ ստեղծված փաստաթղթերում տեղեկատվությունը ճիշտ է լրացված։ Եթե մենք համոզված լինենք, որ փաստաթղթերում առկա բոլոր տեղեկությունները ճիշտ են լրացված, մենք կստուգենք դրանք.

Փաստաթղթում Մանրածախ վաճառքի հաշվետվություննույն նոմենկլատուրան կգրվի մեկ տողով՝ հաշվի առնելով եկամուտները։ Մեր օրինակում սա է "Գնդիկավոր գրիչ". Այս իրը բռունցքով հարվածել է թիվ 2 չեկում՝ 1 հատ, իսկ թիվ 3 չեկում՝ 3 հատ։ Քանի որ օրվա ընթացքում վերադարձներ չեն եղել, հաշվետվության մեջ տեսնում ենք, որ վաճառվել է 4 գրիչ։

Փաստաթղթում Դրամական անդորրագիրարտացոլված է կտրված չեկերից ստացված ընդհանուր եկամուտը, ներառյալ վերադարձը:

Ինչպես արտացոլել ապրանքի վերադարձը մանրածախ վաճառքի հաշվետվության մեջ

Ինչպես նշվեց վերևում, փաստաթուղթ ավտոմատ կերպով ստեղծելիս Մանրածախ վաճառքի հաշվետվություն 1C 8.3-ը հաշվի է առնում ՀԴՄ հերթափոխի ընթացքում կատարված բոլոր վերադարձները:

Այս իրավիճակին նայենք օրինակով. Դա անելու համար կօգտագործենք վերը նշված օրինակի տվյալները և ենթադրենք, որ թիվ 2 անդորրագրի համաձայն վերադարձվել է «Գնդիկավոր գրիչ» ապրանքը 1 հատի չափով։ 1C 8.3-ին վերադարձն արտացոլված է փաստաթղթում Ստուգում (վերադարձ):

Այս փաստաթուղթը ամսագրում տեղադրելուց հետո Մանրածախ վաճառք (չեկեր)կցուցադրվի անդորրագիր գործարքի տեսակի հետ Վերադարձ:

Եկեք փակենք ՀԴՄ հերթափոխը և տեսնենք, որ հաշվետվությունը արտացոլում է վաճառքը, ներառյալ վերադարձը: Մասնավորապես՝ ապրանքներ "Գնդիկավոր գրիչ"բռունցքով հարվածել է թիվ 2 կտրոնին` 1 հատ, իսկ թիվ 3 կտրոնին` 3 հատ. եւ վերադարձվել է 1 հատի չափով։ Հետևաբար, զեկույցում տեսնում ենք, որ վաճառվել է 3 գրիչ.

Ինչպես կատարել մանրածախ վաճառքի հաշվետվություն ձեռքով

Դիտարկենք մանրածախ վաճառքի հաշվետվությունը ձեռքով լրացնելու տարբերակը 1C 8.3 Հաշվապահություն 3.0-ում: Այս տարբերակը օգտագործվում է, երբ 1C 8.3-ում յուրաքանչյուր վաճառք փաստաթղթավորված չէ առանձին փաստաթղթով Մանրածախ վաճառք (չեկեր), և վաճառքներն անմիջապես մուտքագրվում են Մանրածախ վաճառքի հաշվետվության փաստաթղթում:

Օգտագործելով վերը բերված օրինակի տվյալները՝ եկեք փաստաթուղթը ձեռքով լրացնենք՝ հետևելով հետևյալ քայլերին. բաժին Վաճառք → Վաճառք → Մանրածախ վաճառքի հաշվետվություններ → Հաշվետվություն → Մանրածախ խանութ.

Օգտագործելով կոճակը Վերցնելլրացրեք փաստաթղթերի աղյուսակը.

Փաստաթուղթ Դրամական անդորրագիրԱյս տեսակի գրանցման դեպքում մանրածախ վաճառքը պետք է իրականացվի նաև ձեռքով: Դա կարելի է անել՝ օգտագործելով մեխանիզմը Ստեղծել հիման վրա. Ստեղծված փաստաթուղթը կարտացոլի փաստաթղթի ընդհանուր եկամուտը Մանրածախ վաճառքի հաշվետվություն.

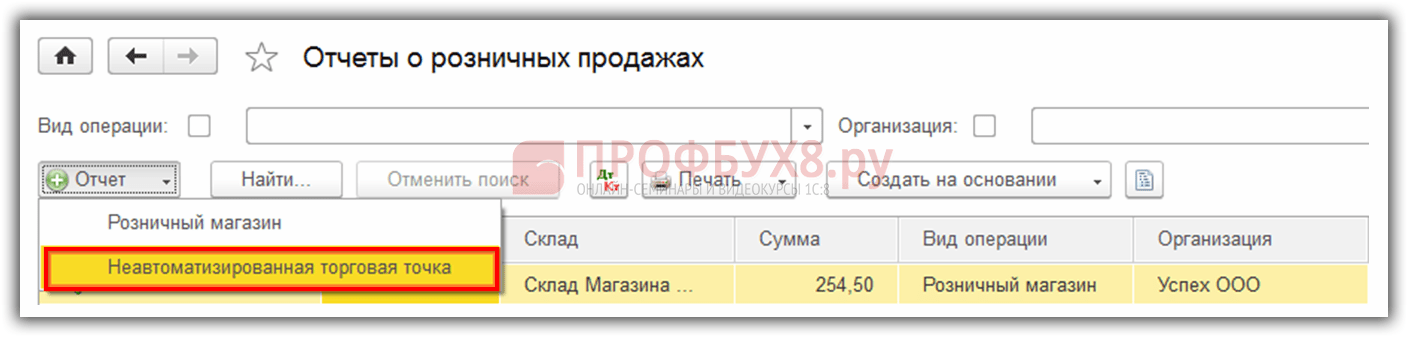

Ինչպես լրացնել մանրածախ վաճառքի հաշվետվությունը ոչ ավտոմատացված մանրածախ առևտրի կետերի (NTT) միջոցով վաճառելիս 1C 8.3-ում:

1C 8.3-ում ձեռքով վաճառքի կետը խանութ է, որտեղ վաճառքի տվյալները ամեն օր չեն մուտքագրվում:

Փաստաթղթի պատրաստում Մանրածախ վաճառքի հաշվետվություն NTT-ում վաճառքի արտացոլումը կախված է նրանից, թե ինչպես է հաշվապահական հաշվառման բաժինը ստանում վաճառքի մասին տեղեկատվությունը: Տեղեկատվությունը կարող է ներկայացվել երկու եղանակով.

- Տեղեկատվություն է տրվում վաճառված ապրանքների մասին.

- Կատարվում է գույքագրում։

Երկուսն էլ կարող են կատարվել ամեն օր կամ կազմակերպության փաստաթղթերի հոսքում նշված ընդմիջումներով: Դիտարկենք երկու մեթոդները:

Մեթոդ թիվ 1

Օրինակ, հաշվապահական հաշվառման բաժինը ստանում է ամենօրյա տեղեկատվություն վաճառված ապրանքների մասին: Այս իրավիճակում 1C 8.3-ում մենք փաստաթուղթ ենք կազմում Մանրածախ վաճառքի հաշվետվություն. Գլուխ Վաճառք → Վաճառք → Մանրածախ վաճառքի հաշվետվություններ → Հաշվետվություններ → Ձեռնարկ վաճառքի կետ.

Փաստաթղթի վերնագրում ընտրեք պահեստը: Աղյուսակային բաժնում, օգտագործելով Ավելացնել կամ Ընտրել կոճակը, նշում ենք օրական վաճառվող ապրանքը: Փաստաթուղթը պատրաստ է.

Մեթոդ թիվ 2

Ենթադրենք, որ կազմակերպությունը ոչ թե վաճառքի մասին տեղեկատվություն է ներկայացնում, այլ երեք օրը մեկ գույքագրում է պահեստը։ Այնուհետև 1C 8.3-ում գործողությունները կլինեն հետևյալը.

- Մենք հասնում ենք մանրածախ եկամուտին.

- Մենք գույքագրում ենք պահեստում։ Փաստաթղթի ձևավորում Ապրանքների գույքագրում;

- Մենք պատրաստում ենք փաստաթուղթը Մանրածախ վաճառքի հաշվետվություն nև գույքագրման փաստաթղթի հիման վրա .

Գույքագրման փաստաթղթում մենք նշում ենք պահեստում գտնվող ապրանքների փաստացի մնացորդները: Այն տողերում, որտեղ փաստացի քանակը չի համընկնում հաշվառման քանակի հետ, արտացոլվում է շեղում: Շեղումը կարտացոլի վաճառքը.

Օգտագործելով մեխանիզմ Ստեղծել հիման վրա, ստեղծել փաստաթուղթ Մանրածախ վաճառքի հաշվետվություն.

Արդյոք այս ամբողջ ապրանքը իրականում վաճառվել է, թե դրա մի մասը պակաս է, 1C 8.3 ծրագիրը կստուգի փաստաթղթերի մշակման ընթացքում: Մանրածախ վաճառքի հաշվետվություն, քանի որ նախքան այս փաստաթղթի իրականացումը, անհրաժեշտ է կապիտալացնել մանրածախ եկամուտը: Հակառակ դեպքում հնարավոր չի լինի փաստաթուղթը տեղադրել Մանրածախ վաճառքի հաշվետվություն 1C 8.3-ում.

Եթե կապիտալացված եկամուտը չի համընկնում հաշվետվության մեջ նշված գումարի հետ, ապա 1C 8.3-ում մանրածախ վաճառքի վերաբերյալ այս հաշվետվությունը չի կատարվում: Հետևաբար, անհրաժեշտ է պարզել անհամապատասխանության պատճառները.

Հանրային հատվածի կազմակերպությունների «Ռենտ» հաշվապահական հաշվառման դաշնային ստանդարտը, որը կիրառվում է 2018 թվականից, փոխել է վարձակալության հաշվապահական հաշվառման կետերի արտացոլման կարգը և՛ վարկատուի, և՛ վարկառուի կողմից: Հոդվածում 1C փորձագետները դիտարկում են, թե որ դեպքերում է արտացոլվում վարկառուի կողմից գույքի անվճար օգտագործման ստացումը, հաշվի առնելով «Վարձակալություն» ստանդարտի դրույթների կիրառումը և ինչպես են նման գործարքները գրանցվում 1C: Հաշվապահական ծրագրում: պետական գործակալություն 8» հրատարակություն 1 և խմբագրություն 2. Դիտարկվում են նաև «Վարձակալություն» ստանդարտի չկիրառման դեպքերը:

Իրավական կարգավորում

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 689-րդ հոդվածի համաձայն, անհատույց օգտագործման պայմանագրով (վարկի պայմանագիր) մի կողմը (փոխատուն) պարտավորվում է փոխանցել կամ փոխանցել առարկան անհատույց ժամանակավոր օգտագործման մյուս կողմին (վարկառուին). իսկ վերջինս պարտավորվում է վերադարձնել նույն ապրանքը այն վիճակում, որում ստացել է այն՝ նորմալ մաշվածության կամ պայմանագրում նշված վիճակում։ Անհատույց օգտագործման պայմանագրի վրա կիրառվում են Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 607-րդ հոդվածով «Վարձակալության օբյեկտներ» նախատեսված կանոնները:

Համաձայն Դաշնային ստանդարտի 2-րդ կետի հաշվառումհանրային սեկտորի կազմակերպությունների համար «Վարձակալություն», հաստատված. Ռուսաստանի Ֆինանսների նախարարության 2016 թվականի դեկտեմբերի 31-ի թիվ 258n հրամանով այս ստանդարտը կիրառվում է 2018 թվականից՝ հաշվապահական ակտիվների, պարտավորությունների, տնտեսական կյանքի փաստերի և ժամանակավոր ստացման (պահուստի) պահից առաջացած այլ հաշվապահական հոդվածների արտացոլման ժամանակ: տիրապետման և օգտագործման կամ ժամանակավոր օգտագործման համար նյութական ակտիվներոչ միայն վարձակալության պայմանագրով (գույքի վարձակալություն), այլ նաև անվճար օգտագործման պայմանագրով։

Վարձակալության ստանդարտը փոխել է ինչպես փոխատուի, այնպես էլ փոխառուի կողմից վարձակալության հաշվառման հոդվածների հաշվառման կարգը:

Նախկինում գույքի հաշվեկշռից (սեփականատիրոջից) անհատույց օգտագործման համար ստացված շարժական և շարժական առարկաներ Անշարժ գույքփոխառուի կողմից հաշվառվել են 01 «Օգտագործման համար ստացված գույք» արտահաշվեկշռային հաշվում (որոշակի) փոխանցող կողմի (սեփականատիրոջ) կողմից նշված արժեքով և հաշվեկշռի տիրոջ կողմից օբյեկտին հատկացված գույքագրման (հաշվի) համարով. (սեփականատեր) (Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 1-ի թիվ 157n հրամանով հաստատված Միասնական հաշվային պլանի կիրառման հրահանգների 333, 334 կետեր.

Վարձակալության ստանդարտի 20-րդ կետի համաձայն, գործառնական վարձակալության հաշվառման օբյեկտը (ակտիվը օգտագործելու իրավունքը) արտացոլվում է օգտագործողի (վարձակալի) կողմից որպես մաս. ոչ ֆինանսական ակտիվներ(NFA) որպես անկախ հաշվառման օբյեկտ:

Գործառնական վարձակալության հաշվապահական օբյեկտի սկզբնական ճանաչումը (ակտիվ օգտագործելու իրավունքը) կատարվում է վարձակալության հաշվառման օբյեկտների դասակարգման ամսաթվին վարձակալության վճարների չափով վարձակալության պայմանագրով նախատեսված գույքի օգտագործման ողջ ժամանակահատվածի համար ( գույքի վարձակալություն) կամ անհատույց օգտագործման պայմանագիր՝ միաժամանակ արտացոլելով օգտագործողի (վարձակալի) վարձակալության պարտավորությունները ( կրեդիտորական պարտքերվարձով).

«Վարձակալություն» ստանդարտի 26-րդ կետի համաձայն, անհատույց օգտագործման պայմանագրերից առաջացած վարձակալության հաշվառման օբյեկտները փոխառուի կողմից արտացոլվում են հաշվապահական հաշվառման մեջ՝ ըստ դրանց. իրական արժեքորոշվում է շուկայական գնի մեթոդով վարձակալության հաշվառման օբյեկտների դասակարգման օրվա դրությամբ, իբր գույքի օգտագործման իրավունքը տրված է առևտրային (շուկայական) պայմաններով:

Գործառնական վարձակալության հաշվապահական ապրանքներ արտոնյալ պայմաններ(ակտիվն օգտագործելու իրավունքը) փոխառուի կողմից արտացոլվում են՝ հաշվի առնելով «Վարձակալություն» ստանդարտի 27.1 կետի հետևյալ դրույթները.

|

Արտոնյալ վարձավճարների հաշվառում «1C. Հանրային հաշվապահական հաշվառում 8»-ում.

Գործառնական վարձակալության հետ կապված ոչ ֆինանսական ակտիվների՝ պայմանագրով ազատ ժամկետով օգտագործման արտոնյալ պայմաններով ստացումը ոչ ֆինանսական ակտիվների հաստատության (օգտագործողի) կողմից արտացոլվում է 0 111 40 000 հաշվի համապատասխան վերլուծական հաշիվներում։ «Ոչ ֆինանսական ակտիվների օգտագործման իրավունքներ» և 0 401 401 82 «Հետաձգված եկամուտ անհատույց օգտագործման իրավունքից» հաշվի կրեդիտը՝ փոխանցված ոչ ֆինանսական ակտիվների օգտագործման ժամանակաշրջանի իրական (շուկայական) արժեքի չափով ( Հաշվային պլանի օգտագործման հրահանգների 41.1 կետը բյուջեի հաշվառում, հաստատված Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 6-ի թիվ 162ն հրամանով, կետ 67.3 Հաշվային պլանի օգտագործման հրահանգներ. բյուջետային հիմնարկներ, հաստատված Ռուսաստանի ֆինանսների նախարարության 2010 թվականի դեկտեմբերի 16-ի թիվ 174n հրամանով):

ՕՀ-ի օգտագործման իրավունքների հաշվառման ընդունում, իրավական ակտեր.

Գործառնական վարձակալության հետ կապված հիմնարկի կողմից անվճար օգտագործման իրավունքի օգտագործման իրավունքի գրանցման օբյեկտների մաշվածությունը կատարվում է ամսական վարձակալության վճարների չափով և արտացոլվում հաշվապահական հաշվառման մեջ (թիվ 162n հրահանգի 19-րդ կետ, 26-րդ կետ. թիվ 174ն հրահանգ):

Դեբետ 0 401 20 224 «Ակտիվ օգտագործելու իրավունքների մաշվածության ծախսեր» Վարկ 0 104 40 000 «Ակտիվ օգտագործելու իրավունքների մաշվածություն» համապատասխան վերլուծական հաշվառման հաշիվներին:

Միևնույն ժամանակ, նույն չափով, հաշվապահական հաշվառման մեջ արտացոլվում է հանձնարարությունը ֆինանսական արդյունքներըակտիվի օգտագործման իրավունք ստանալուց հետաձգված եկամտի ընթացիկ ժամանակահատվածը (արտոնյալ պայմաններով վարձակալության պայմանագրերով).

Դեբետ 0 401 40 182 «Ապագայի եկամուտ անհատույց օգտագործման իրավունքից» Ապառիկ 0 401 10 182 «Եկամուտ անհատույց օգտագործման իրավունքից»:

«1C. Հանրային հաշվապահական հաշվառում 8» ծրագրում այդ գործողություններն արտացոլված են փաստաթղթում Հիմնական միջոցների օգտագործման իրավունքների մաշվածության հաշվարկ, իրավական ակտեր.

Նշում, ոլորտային գործառնությունների դասակարգման կիրառման կարգի համաձայն 01.01.2019թ. կառավարությունը վերահսկում է(հաստատված է Ռուսաստանի ֆինանսների նախարարության 2017թ. նոյեմբերի 29-ի թիվ 209ն հրամանով, փոփոխված է ՌԴ ֆինանսների նախարարության 2018թ. նոյեմբերի 30-ի թիվ 246ն հրամանով) արտացոլել եկամուտները. արտոնյալ վարձավճարԿիրառվում են հետևյալ KOSGU ծածկագրերը.

- 182 «Կազմակերպությունների կողմից տրամադրված ակտիվի անհատույց օգտագործման իրավունքից եկամուտներ (բացառությամբ պետական կառավարման ոլորտի և պետական հատվածի կազմակերպությունների)».

- 185 «Հանրային հատվածի կազմակերպությունների կողմից տրամադրված ակտիվից անհատույց օգտագործման իրավունքից եկամուտներ».

- 186 «Ընդհանուր կառավարման ոլորտի կողմից տրամադրված ակտիվի անհատույց օգտագործման իրավունքից եկամուտներ».

- 187 «Այլ անձանց կողմից տրամադրված ակտիվի անհատույց օգտագործման իրավունքից եկամուտ»:

Ակտիվից օգտվելու իրավունքի դադարեցումը (պայմանագրի լրիվ կատարման) (գործառնական վարձակալության հաշվառման օբյեկտի օտարում) արտացոլվում է համապատասխան վերլուծական հաշվապահական հաշվառման հաշվապահական գրառումներում (թիվ 162n հրահանգի 41.1 կետ, հրահանգի 67.3 կետ. No 174n):

Դեբետ 0 104 40 000 «Ակտիվների օգտագործման իրավունքների մաշվածություն» Վարկային 0 111 40 000 «Ոչ ֆինանսական ակտիվների օգտագործման իրավունք»

- ընդհանուր առմամբ հաշվեկշռային արժեքըակտիվն օգտագործելու իրավունքը.

«1C. Հանրային հաշվապահական հաշվառում 8» ծրագրում 1-ին հրատարակություն և հրատարակություն 2 այս գործողությունըարտացոլված է փաստաթղթում ՕՀ-ի օգտագործման իրավունքների դադարեցում, իրավական ակտեր.

«Վարձակալություն» ստանդարտի չկիրառման դեպքեր

Վարձակալության ստանդարտի 8-րդ կետով նախատեսված դրույթներին համապատասխան.

Այսպիսով, պետական (մունիցիպալ) գույքն անհատույց օգտագործման ժամանակ ստանալիս վարկառուն՝ պետական (քաղաքային) հիմնարկը, պետք է արտացոլի հաշվապահական հաշվառման օբյեկտները վարձակալության ստանդարտի դրույթներին համապատասխան:

Հարկ է նշել, որ անհատույց օգտագործման յուրաքանչյուր պայմանագիր չէ, որ ենթակա է արտացոլման «Վարձակալություն» ստանդարտին համապատասխան:

«Վարձակալություն» ստանդարտի 3-րդ կետի համաձայն, դրա դրույթները կիրառվում են դրույթների կիրառման հետ միաժամանակ. դաշնային ստանդարտՀանրային հատվածի կազմակերպությունների հաշվապահական հաշվառում «Հանրային հատվածի կազմակերպությունների հաշվառման և հաշվետվության հայեցակարգային հիմքը» հաստատված. Ռուսաստանի ֆինանսների նախարարության 2016 թվականի դեկտեմբերի 31-ի թիվ 256ն հրամանով: Համաձայն հայեցակարգային շրջանակի ստանդարտի 41-րդ կետի.

Կարևոր է նշել, որ «Հայեցակարգային շրջանակ» ստանդարտի 43-րդ կետի համաձայն, հաշվապահական հաշվառման, հաշվապահական (ֆինանսական) հաշվետվությունների ցուցանիշների ձևավորման և հրապարակային բացահայտման նպատակով եկամուտը ճանաչվում է որպես ակտիվների օգտակար ներուժի ավելացում և (կամ) տնտեսական օգուտներ ստանալու համար հաշվետու ժամանակաշրջան, բացառությամբ սեփականատիրոջ (հիմնադիրի) ներդրումների հետ կապված եկամուտների։

Միևնույն ժամանակ, ինչպես շեշտում են ՌԴ ֆինանսների նախարարության մեթոդիստները, «Վարձակալություն» ստանդարտը կիրառվում է հաշվապահական հաշվառման մեջ արտացոլվելիս. բիզնես գործարքներ, եկամուտներ առաջացնելով (Ռուսաստանի ֆինանսների նախարարության 2018 թվականի նոյեմբերի 22-ի թիվ 02-07-10/84404, 2018 թվականի սեպտեմբերի 27-ի թիվ 02-07-10/69410, 2018 թվականի սեպտեմբերի 19-ի No. 02-07-10/67168, 14.09.2018թ. հ.02-07-10/66285 եւ այլն)։

Այսպիսով, անվճար անդորրագիրՍեփականատիրոջից (հիմնադիրից) շարժական և անշարժ գույքի պետական (քաղաքային) հիմնարկը վարկառուի եկամուտը չէ, վարձակալության հաշվառման օբյեկտներ չեն առաջանում (ԳՀՀ «Վարձակալություն» դրույթները չեն կիրառվում): Բայց եթե գույքը ստացվում է այլ մակարդակի բյուջեից, ապա հաշվապահական հաշվառման օբյեկտները պետք է որակավորվեն «Վարձակալություն» ստանդարտով: «Վարձակալություն» չափորոշիչը չի կիրառվում այն դեպքերում, երբ գույքը տրամադրվում է հիմնարկին անհատույց օգտագործման՝ համապատասխան օրենքի հիման վրա. նորմատիվ ակտ. Այսպիսով, Ռուսաստանի ֆինանսների նախարարությունը 2018 թվականի նոյեմբերի 22-ի թիվ 02-07-10/84404 նամակում բացատրել է.

|

Նմանատիպ դիրքորոշում է արտահայտվել ՌԴ ֆինանսների նախարարության նամակներում.

- 2018 թվականի սեպտեմբերի 27-ի թիվ 02-07-10/69410 - դաշնային սուրհանդակային կապի մարմինների տեղակայման համար տարածքների տրամադրում, ինչպես նաև պետական մարմինների կողմից ծառայությունների սպառողների կողմից դրանց նյութատեխնիկական աջակցությունը` համաձայն ս. Դաշնային օրենք 1994 թվականի դեկտեմբերի 17-ի թիվ 67-FZ «Դաշնային սուրհանդակային հաղորդակցության մասին»;

- 31.08.2018 թիվ 02-07-10/62448 - դրույթ. կրթական կազմակերպությունանվճար օգտագործման համար բժշկական կազմակերպությունտարածքներ, որոնք համապատասխանում են ուսանողներին առաջնային առողջության պահպանման պայմաններին և պահանջներին՝ համաձայն 2010 թվականի նոյեմբերի 30-ի «Կրթության մասին» Դաշնային օրենքի N 327. Ռուսաստանի Դաշնություն« և այլն:

Նման դեպքերում օգտագործման համար ստացված գույքի մասին տեղեկատվությունը` առանց գույքի օգտագործողին գործառնական կառավարման իրավունքներ հատկացնելու գործառույթների կատարման ապահովման նպատակով, պետք է արտացոլվի նույն ձևով` 01 «Օգտագործման ստացված գույք: »

Պայմանագրի դիզայները հասանելի է ձեզ: Պարզապես մուտք գործեք 1C-Start պորտալ և ստեղծեք ձեր անվճար օգտագործման պայմանագիրը 11 րոպեում: Անվճար օգտագործման պայմանագրերի վերաբերյալ ավելի մանրամասն նյութ՝ ստորև:

Անհատույց օգտագործման պայմանագիրը կնքվում է, երբ որևէ գույքի սեփականատերը կամ նրա կողմից լիազորված անձը այլ անձի է փոխանցում այդ գույքը ժամանակավորապես օգտագործելու իրավունքը: Սեփականատերը դրա համար ոչ մի վճար չի ստանում, այդ իսկ պատճառով օգտագործումը կոչվում է անհատույց։

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 689-րդ հոդվածը նույնպես այս պայմանագիրը անվանում է վարկային պայմանագիր (երկու հասկացություններն էլ ընդունելի են գործնականում և գրականության մեջ): Այս համաձայնագրի կողմերը կլինեն համապատասխանաբար վարկատուն և վարկառուն: Առօրյա կյանքում վարկը հաճախ հասկացվում է որպես կանխիկ վարկԱյնուամենայնիվ, քաղաքացիական իրավունքի առումով «վարկը» հենց գույքի անհատույց օգտագործումն է։

Անհատույց օգտագործման պայմանագրով կարող է փոխանցվել միայն չսպառվող գույքը, որը պահպանում է իր հատկությունները օգտագործման ընթացքում: Պայմանագրի առարկան կարող է լինել անշարժ գույք (բնակելի և ոչ բնակելի տարածքներ, հողատարածք) և շարժական իրեր։

Վարկային պայմանագիրը կարող է կնքվել բանավոր, բայց եթե կողմերից մեկը սուբյեկտկամ վարկային ապրանքի արժեքը գերազանցում է 1000 ռուբլին, ապա պահանջվում է գրավոր ձև: Պետական գրանցում, ըստ անալոգիայի, պարտադիր չէ։ Պայմանագրի նոտարական վավերացումը հնարավոր է կողմերի ցանկությամբ:

Անվճար օգտագործման պայմանագիրը շատ ընդհանրություններ ունի և, բայց նաև ունի իր առանձնահատկությունները (ինչպես Քաղաքացիական օրենսգրքի առանձին գլխում ներառված յուրաքանչյուր պայմանագիր):

Անվճար օգտագործման պայմանագրի պայմանները

Առաջին հայացքից անվճար օգտագործման պայմանագիրը կարող է բավականին պարզ թվալ՝ հիմնված սեփականատիրոջ բարի կամքի վրա՝ իր գույքը ժամանակավոր անվճար օգտագործման հանձնելու։ Փաստորեն, բացի գույքն օգտագործման հանձնելու հիմնական պայմանագրային պարտավորությունից, փոխատուը կրում է նաև այլ պարտավորություններ, օրինակ՝ փոխհատուցել վարկառուի վնասները։ Բայց առաջին հերթին առաջինը:

Անհատույց օգտագործման պայմանագրի էական պայմանը միայն պայմանագրի առարկան է: Փոխանցվող գույքը պետք է նկարագրվի նույն մանրամասնությամբ, ինչ վարձակալության պայմանագրում: Եթե այս գույքն ունի անհատական հատկանիշներ, օրինակ, այն փոխանցվում է անվճար օգտագործման փոխադրամիջոց, ապա նշել դրա պետական գրանցման եւ նույնականացման համարը, մակնիշը եւ մոդելը, շարժիչի համարը։

Առաջարկվում է պայմանագրի առարկայի մեջ նշել փոխանցված գույքի դրամական արժեքը։ Նախ, վարկառուի հաշվապահին դա անհրաժեշտ կլինի՝ այս գույքը արտահաշվեկշռային հաշվում գրանցելու համար, և երկրորդ՝ ապրանքը վնասելու կամ կորցնելու դեպքում կողմերը ստիպված չեն լինի վիճել փոխհատուցման չափի մասին:

Վարկատուն պայմանագրով պետք է երաշխավորի, որ փոխանցված գույքը պատկանում է իրեն որպես սեփականություն, այն գրավի տակ կամ կալանքի տակ չէ, և երրորդ անձինք դրա նկատմամբ իրավունք չունեն։

Դուք կարող եք պայմանագիր կնքել անվճար օգտագործման համար սահմանված ժամկետով կամ առանց այն նշելու: Եթե պայմանագիրը ժամկետային է, ապա վարկառուն կարող է ցանկացած ժամանակ չեղյալ համարել այն՝ տեղեկացնելով վարկառուին մեկ ամիս առաջ (կամ պայմանագրում նշված մեկ այլ ժամկետ): Վարկատուն իրավունք չունի հրաժարվել ժամկետային պայմանագրից, եթե դրանում նման պայման նշված չէ: Միաժամանակ, կողմերից յուրաքանչյուրը կարող է չեղյալ համարել անորոշ ժամկետով կնքված պայմանագիրը, որի մասին պետք է մեկ ամիս առաջ կամ պայմանագրով նախատեսված այլ ժամկետով տեղեկացնի մյուս կողմին։

Անվճար օգտագործման պայմանագիրը կարող է նաև վաղաժամկետ դադարեցվել հետևյալ հիմքերով.

- վարկառուն օգտագործում է ապրանքը պայմանագրային պայմանների խախտմամբ կամ այլ նպատակներով.

- վարկառուն պայմաններ չի ստեղծում իրը լավ վիճակում պահելու համար.

- օգտագործման արդյունքում իրի վիճակը զգալիորեն վատանում է.

- վարկառուն, առանց փոխատուի համաձայնության, բանը փոխանցել է այլ անձի.

- հայտնաբերվել են իրի թերություններ, որոնք խոչընդոտել են դրա օգտագործումը, որոնց մասին վարկառուն չի իմացել պայմանագիրը կնքելու պահին.

- եթե ի հայտ գան հանգամանքներ, որոնց համար փոխառուն պատասխանատվություն չի կրում, ինչի հետևանքով իրը կհայտնվի ոչ պիտանի վիճակում.

Եթե պայմանագրի ժամկետը լրացել է, և վարկառուն շարունակում է օգտագործել այն բանը, որին փոխատուն չի առարկում, ապա պայմանագիրը համարվում է երկարացված նույն ժամկետով և նույն պայմաններով։

Բացի այդ, կողմերը պետք է ներառեն այլ կարևոր պայմաններ անվճար օգտագործման պայմանագրում։ Օրինակ՝ պայմանավորվել օգտագործման համար ստացված գույքի անբաժանելի բարելավումների համար փոխառուի ծախսերի փոխհատուցման մասին։

Վարկի առարկայի փոխանցում

Անհատական օգտագործման պայմանագրով փոխանցված իրը պետք է լինի լավ աշխատանքային վիճակում և այն վիճակում, որում այն հարմար կլինի օգտագործման համար: Ապրանքի հետ միասին փոխանցվում են դրա պարագաներն ու դրա հետ կապված փաստաթղթերը (գրանցման վկայական, հրահանգներ և այլն): Գույքն անհատույց օգտագործման հանձնելու փաստը ձևակերպվում է ակտով, որը նկարագրում է իրի վիճակը փոխանցման պահին:

Եթե բանը պայմանագրով սահմանված ժամկետում չի փոխանցվել անհատույց օգտագործման, և դրա պատճառով վարկառուն իրական վնասներ է կրել, ապա նա կարող է փոխատուից պահանջել իր ծախսերի փոխհատուցում:

Անվճար օգտագործման հանձնված գույքը փոխանցման ժամանակ պետք է ստուգվի: Եթե իրի մեջ հայտնաբերվում են թերություններ, որոնք թույլ չեն տա այն օգտագործել իր նպատակային նպատակի համար, ապա վարկառուն իրավունք ունի պահանջել փոխատուից.

- շտկել թերությունները;

- փոխհատուցել այն ծախսերը, որոնք գույքը ստացողը կկատարի դրա թերությունները վերացնելու համար.

- վաղաժամկետ լուծել պայմանագիրը և հատուցել վնասը, եթե այն առաջացել է փոխանցված իրի անսարքության հետևանքով.

Վարկատուն կարող է նաև փոխարինել թերի ապրանքը նմանատիպով առանց թերությունների:

Վարկառուի կողմից գույքի վերադարձը նույնպես փաստաթղթավորվում է վերադարձման պահին դրա վիճակը նկարագրող փաստաթղթում: Ապրանքը պետք է լինի նույն վիճակում, որում այն ստացվել է, ենթակա է նորմալ մաշվածության կամ պայմանագրով կողմերի համաձայնեցված վիճակում:

Անվճար օգտագործման պայմանագրի կողմերի պարտավորություններն ու իրավունքները

Վարկատուի հիմնական պարտավորությունը պայմանագրային ժամկետում և պատշաճ վիճակում փոխառուին փոխանցելն է: Եթե տեխնիկապես բարդ գույքը փոխանցվում է օգտագործման, ապա պայմանագրով կարող է նախատեսվել փոխատուի պարտավորությունը՝ ծանոթացնել փոխառուին նման սարքավորումների շահագործման կանոններին:

Անվճար օգտագործման համար փոխանցված ապրանքի անվտանգությունն ապահովելու համար փոխատուին կարող է տրվել գույք անարգել մուտք գործելու իրավունք՝ այն ստուգելու և այն շահագործելու պայմանները ստուգելու համար:

Փոխատուն իրավունք ունի անհատույց օգտագործման պայմանագրի գործողության ընթացքում փոխանցված գույքը վաճառելու կամ այն հատուցվող օգտագործման (վարձավճար կամ) փոխանցելու այլ անձի: Նոր սեփականատերկամ օգտագործողը ստանում է կնքված պայմանագրով փոխատուի բոլոր իրավունքները:

Վարկառուի հիմնական պայմանագրային պարտավորությունն է անվճար օգտագործման ստացված գույքը վերադարձնել ոչ ավելի վատ վիճակում, քան այն ստացել է: Այս առումով վարկառուն պետք է հոգա համապատասխան պայմաններ ստեղծելու համար, որտեղ գտնվում է գույքը:

Ըստ ընդհանուր կանոննա պետք է կրի կապիտալի արժեքը և Տեխնիկական սպասարկումստացված ապրանքը, ինչպես նաև կրել դրա պահպանման ծախսերը: Միևնույն ժամանակ, համաձայնագիրը կարող է պայմանավորվել այդ ծախսերի բաշխման այլ ընթացակարգի շուրջ՝ դրանց մի մասը փոխանցելով փոխատուին՝ որպես գույքի սեփականատիրոջ:

Նկատի ունենալով, որ իրը ընդունման վկայականով փոխանցվելու պահից վարկառուն պատասխանատվություն է կրում դրա անվտանգության համար, ինչպես նաև կրում է պատահական մահվան, կորստի կամ գույքի վնասման վտանգը: Այս դեպքում վարկառուն պատասխանատվություն է կրում, եթե՝

- ապրանքը չի օգտագործվել իր նպատակային նպատակի համար.

- առանց փոխատուի համաձայնության բանը փոխանցվել է այլ անձի.

- նա կարող էր կանխել պայմանագրային գույքի կորուստը կամ վնասը՝ զոհաբերելով իր ունեցվածքը, սակայն դա չարեց:

Բիզնեսում անվճար օգտագործման պայմանագրի առանձնահատկությունները

Ինչպես հայտնի է, տնտեսվարող սուբյեկտների միջեւ նվերների պայմանագրերն արգելված են։ Արդյո՞ք դա թույլատրելի է անհատույց փոխանցումգույքի օգտագործման համար, որը կօգտագործվի բիզնեսում և, համապատասխանաբար, շահույթ կստեղծի:

Օրինակ՝ հիմնադիրը կարո՞ղ է անվճար փոխանցել իրեն պատկանող տարածքները ժամանակավոր օգտագործման՝ սեփական ընկերության գրասենյակը տեղավորելու համար: Կամ թույլ տվեք աշխատակիցներին օգտվել ձեր գրասենյակային սարքավորումներից և գրասենյակային կահույքից: Միգուցե, բայց ընկերությունը ստիպված կլինի դրա համար հարկ վճարել։

Փաստն այն է, որ կազմակերպությունն այս դեպքում ունի լրացուցիչ ոչ գործառնական եկամուտ, հավասար շուկայական արժեքընմանատիպ գույքի վարձակալություն. Դե, եթե եկամուտ ստացվի, ապա դուք ստիպված կլինեք հարկ վճարել դրա վրա (Ռուսաստանի Դաշնության հարկային օրենսգրքի 250-րդ հոդվածի 8-րդ կետ): Իհարկե, խնայողությունները դեռևս զգալի են, քանի որ եկամտահարկի դրույքաչափը կազմում է 20%, այսինքն, օրինակ, տարածքների անվճար օգտագործման համար, շուկայական գինըորի վարձավճարը կազմում է 50 000 ռուբլի, հարկ կլինի վճարել ընդամենը 10 000 ռուբլի։

Ի դեպ, հակառակ իրավիճակն է, երբ առևտրային կազմակերպությունմտադիր է իրեն պատկանող գույքն անհատույց օգտագործման հանձնել իր հիմնադիրին, մասնակցին, տնօրենին, օրենքով արգելված է (ՌԴ Քաղաքացիական օրենսգրքի 690-րդ հոդված):

Խնդրում ենք նկատի ունենալ, եթե կազմակերպության հիմնադիրը (մասնակիցը) ունի ավելի քան 50% կանոնադրական կապիտալ, իր ունեցվածքը կազմակերպությանն է հանձնում անհատույց, բայց հետ առանց հետագայում վերադարձնելու, ապա այդ եկամուտը ենթակա չէ հարկման՝ Ռուսաստանի Դաշնության հարկային օրենսգրքի 251-րդ հոդվածի 1(11)) ուժով: Տարբերությունն այն է, որ տվյալ դեպքում փոխանցվում է հենց սեփականությունը, այլ ոչ թե սեփականության իրավունքը, որն անհատույց օգտագործման իրավունքն է։

Ոչ միայն հիմնադիրը, այլ նաև մեկ այլ աշխատակից կարող է անհատույց օգտագործման պայմանագրով գույքը փոխանցել կազմակերպությանը: Օրինակ, վաճառքի մենեջերը աշխատանքային հարցերով ճանապարհորդում է իր մեքենայով: Եթե նրա հետ կնքեք վարկային պայմանագիր, ապա ընկերությունը կվերցնի տրանսպորտի վերանորոգման և պահպանման ծախսերը, և նման ծախսերը կնվազեցնեն հարկային բազան։