Лист 2 декларации налогу прибыль. Порядок заполнения декларации по налогу на прибыль: как заполнить и когда сдавать. Какие расходы несет организация

"Бюджетные учреждения образования: бухгалтерский учет и налогообложение", 2007, N 12

Подходит к концу 2007 г., и для бухгалтеров наступает горячая пора подготовки к сдаче налоговых деклараций, в частности декларации по налогу на прибыль. Правильность формирования ее показателей - залог добросовестного выполнения обязанностей налогоплательщика. Статья окажет помощь в заполнении годовой декларации без ошибок.

Декларация по налогу на прибыль представляется в налоговые органы по форме, утвержденной Приказом Минфина России N 24н <1>. Поскольку бюджетные учреждения являются плательщиками налога на прибыль, независимо от наличия у них обязанности по уплате налога, а также от особенностей его исчисления и уплаты они на общих основаниях представляют в налоговые органы по месту своего нахождения и по месту нахождения каждого обособленного подразделения данную декларацию. При этом следует учитывать, что налоговая декларация по налогу на прибыль организаций (далее - Декларация) в обязательном порядке должна состоять из:

- Титульного листа (Лист 01);

- подраздела 1.1 разд. 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика";

- Листа 02 "Расчет налога на прибыль организаций";

- Приложений N 1 "Доходы от реализации и внереализационные доходы" и N 2 "Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравненные к внереализационным расходам" к Листу 02.

Остальные листы и приложения Декларации включаются в ее состав и представляются в налоговый орган, только если налогоплательщик располагает информацией, подлежащей отражению в них.

Общие требования к порядку заполнения

Налоговая декларация по налогу на прибыль составляется нарастающим итогом с начала года. Все ее стоимостные показатели указываются в полных рублях. Титульный лист подписывают руководитель и главный бухгалтер учреждения.

В верхней части каждой страницы Декларации указывается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации. Учреждениям, имеющим в своем составе обособленные подразделения, следует учитывать разъяснения Минфина, изложенные в Письме от 30.05.2007 N ММ-8-02/465@ "Об указании КПП в налоговой декларации по налогу на прибыль организаций". Из них следует, что КПП, присвоенный учреждению по месту нахождения обособленного подразделения, следует указать в Декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения, независимо от того, кто будет производить его уплату.

Так как Декларация составляется по итогам года, окошечко "Налоговый период" будет содержать нулевой показатель.

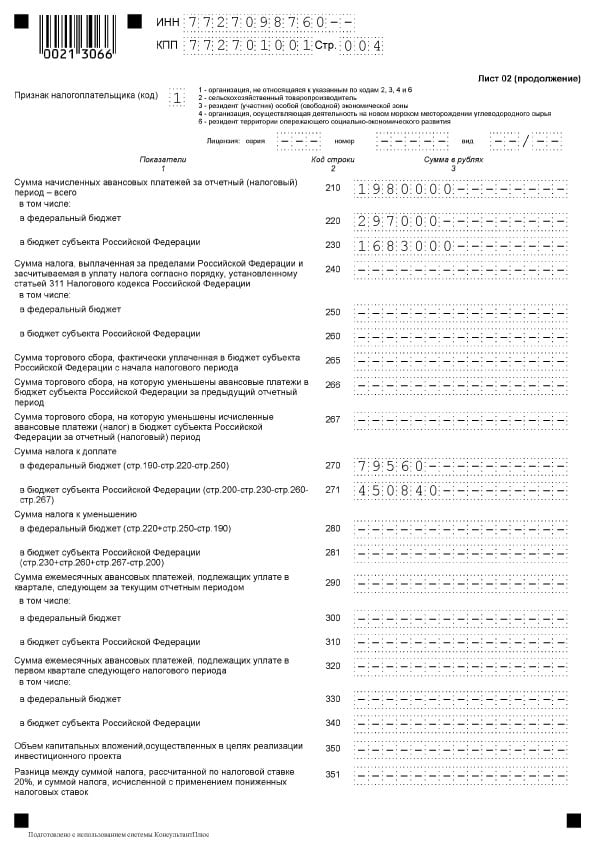

Порядок заполнения Декларации Лист 02 "Расчет налога на прибыль организаций"

Лист 02 Декларации является основным, поскольку в нем определяется сумма налога за налоговый период. Однако для его заполнения используются данные из отдельных приложений к Листу 02, например Приложения N N 1, 2, 3 и пр.

Приложение N 1 к Листу 02. По строке 010 отражается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со ст. 249 НК РФ. По строкам 020 - 022 указываются суммы выручки от реализации ценных бумаг, полученные профессиональными участниками рынка ценных бумаг, они заполняются только этой категорией налогоплательщиков. Выручка по операциям, финансовые результаты по которым принимаются в специальном порядке, показывается по строке 030 свернуто. (Исчисление такой выручки производится в Приложении N 3.)

Общая сумма внереализационных доходов отражается по строке 100, из них в том числе показываются доходы прошлых лет, выявленные в налоговом периоде (строка 101) и доходы в виде стоимости полученных материалов или иного имущества при ликвидации выводимых из эксплуатации основных средств (строка 102). Перечень видов внереализационных доходов для включения их в строку 100 приведен в ст. 250 НК РФ.

Приложение N 2 к Листу 02. Сумма прямых расходов, относящихся к реализованным товарам (работам, услугам), записывается по строке 010. В соответствии с п. 1 ст. 318 НК РФ перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), определяется учреждением самостоятельно, его следует закрепить в учетной политике в целях налогообложения.

Налоговым кодексом определено, что учреждения, оказывающие услуги, вправе относить сумму прямых расходов отчетного (налогового) периода в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства (п. 2 ст. 318 НК РФ).

Прямые расходы налогоплательщиков, занимающихся оптовой, мелкооптовой и розничной торговлей, по реализации товаров отражаются по строке 020 с выделением стоимости товаров в строку 030. Данные, отраженные по строке 030, не включаются при определении итогового показателя признанных расходов (строка 110), несмотря на то что в формуле по этой строке она поименована. В связи с этим приведенная формула по строке 110 должна быть следующей: сумма строк 010, 020 и 040 + сумма строк 050 - 100.

Обратите внимание: строки 010 - 030 не заполняют учреждения, применяющие кассовый метод определения доходов и расходов (п. 7.1 Порядка заполнения налоговой декларации по налогу на прибыль, утвержденного Приказом Минфина России N 24н).

По строке 040 указывается общая сумма косвенных расходов. Однако в Декларации не предусмотрена расшифровка всех составляющих этих расходов. Подлежат выделению определенные их виды. Так, в строке 041 указываются суммы налогов и сборов, начисленные в установленном порядке, за исключением ЕСН (в том числе относящегося к косвенным расходам), а также налогов, перечисленных в ст. 270 НК РФ. Учреждения, применяющие метод "по начислению", отражают расходы в соответствии со ст. 318 НК РФ, а учреждения, применяющие "кассовый" метод начисления доходов и расходов, отражают расходы, признаваемые в уменьшение налоговой базы по налогу на прибыль, в соответствии со ст. 273 НК РФ.

Показатели строки 042 отражают сумму расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), учитываемые в порядке, установленном ст. 262 НК РФ. Причем по строке 043 выделяется отдельно сумма расходов на НИОКР, которые не дали положительного результата.

Строку 044 заполняют учреждения, которые предусмотрели в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода затрат на капитальные вложения в размере не более 10% первоначальной стоимости основных средств. Соответствующий порядок может применяться и к расходам, понесенным при достройке, дооборудовании, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств.

В строку 045 записываются суммы расходов налогоплательщика-учреждения, использующего труд инвалидов, в виде средств, направленных на цели, обеспечивающие их социальную защиту, если от общего числа работников такого учреждения инвалиды составляют не менее 50% и доля расходов на оплату труда инвалидов в расходах на оплату труда составляет не менее 25% (пп. 38 п. 1 ст. 264 НК РФ).

Строку 046 учреждения образования не заполняют, так как в ней отражаются расходы налогоплательщиков - общественных организаций инвалидов, а также налогоплательщиков-учреждений, единственными собственниками имущества которых являются общественные организации инвалидов.

Отдельной строкой 080 выделены расходы по операциям, перечисленным в Приложении N 3 к Листу 02. О них мы поговорим ниже.

Суммы убытков прошлых лет по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, учитываемые в уменьшение прибыли текущего налогового периода, полученной по указанным видам деятельности, отражаются по строке 090.

По строке 100 показывается сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего налогового периода, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения N 3 к Листу 02. Иными словами, полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Внереализационные расходы включаются в строку 200 независимо от применяемого метода определения выручки от реализации, только учреждения, отражающие расходы по "кассовому" методу, включают показатели при наличии фактически понесенных расходов. Расшифровка внереализационных расходов производится только в части расходов в виде процентов по долговым обязательствам любого вида (строка 201), затрат по созданию резерва для целей социальной защиты инвалидов (строка 202) и убытка от реализации права требования согласно п. 2 ст. 279 НК РФ (строка 203).

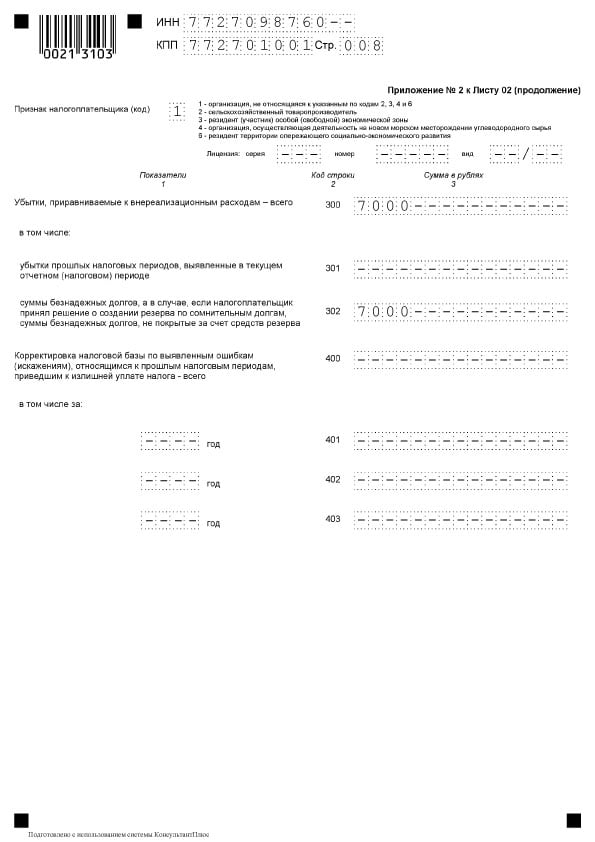

Убытки, приравниваемые к внереализационным расходам, отражаются в строках 300 - 302. Это убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде (строка 301), и суммы безнадежных долгов, в том числе не покрытые за счет соответствующего резерва (строка 302). Пунктом 7.3 Порядка заполнения налоговой декларации по налогу на прибыль предусмотрено, что по строке 301 Приложения N 2 к Листу 02 "Убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде" не подлежат отражению расходы (убытки), относящиеся к предыдущим отчетным периодам, вне зависимости от периода получения или обнаружения подтверждающих эти расходы документов, составленных в предыдущих отчетных периодах. Например , в 2007 г. были выявлены расходы по услугам, относящимся к прошлым налоговым периодам (например, к 2006 г.), но документы, подтверждающие получение этих услуг в целях налогообложения, датированы текущим годом. В такой ситуации эти расходы отражаются по строке 301, то есть доминирующее значение имеет дата составления документов.

Суммы начисленной амортизации в строках 400 и 401 отражаются справочно, причем как по основным средствам, так и по нематериальным активам. При этом не имеет значения, числится ли это имущество в налоговом учете организации на последний день отчетного (налогового) периода.

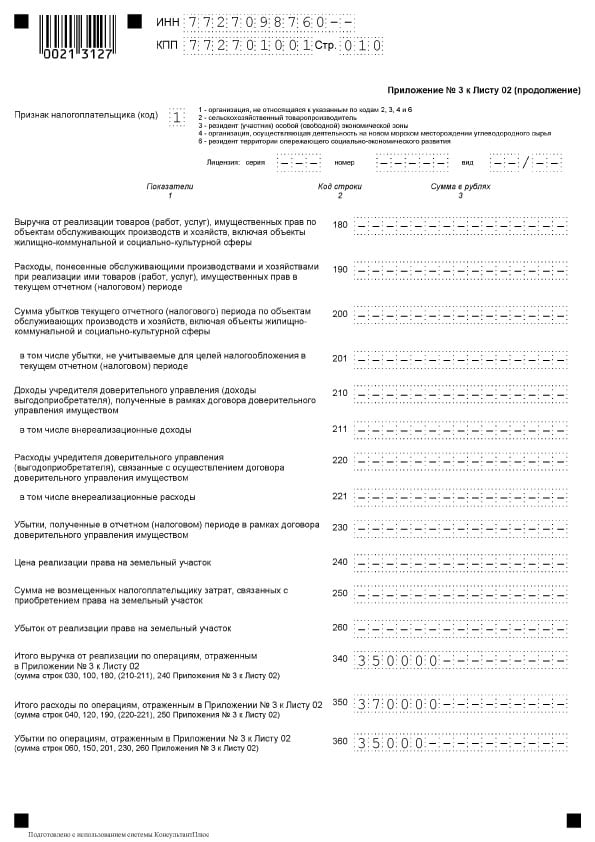

Приложение N 3 к Листу 02. В данном Приложении выделены операции, по которым суммы доходов (расходов), а также определение финансового результата в целях исчисления налога на прибыль следует учитывать в особом порядке.

Строки 010 - 060 предназначены для отражения данных по операциям реализации амортизируемого имущества с учетом особенностей, предусмотренных для такого имущества ст. ст. 268, 323 НК РФ.

Выручка от реализации амортизируемого имущества, определяемая в соответствии со ст. 249 НК РФ, показывается по строке 030. По строке 040 отражается остаточная стоимость этого имущества, а также расходы, связанные с его реализацией. Строки 050 и 060 показывают полученный результат от реализации амортизируемого имущества - соответственно прибыль или убыток. Причем учет доходов и расходов по амортизируемому имуществу ведется пообъектно (ст. 323 НК РФ).

Строки 070 - 170 содержат данные по операциям, связанным с реализацией права требования. По этим операциям следует учитывать особенности определения налоговой базы, установленные ст. 279 НК РФ.

В строках 180 - 200 приводятся данные по операциям, связанным с деятельностью объектов обслуживающих производств и хозяйств, включая объекты ЖКХ и социально-культурной сферы. Отдельно отражаются выручка по указанной деятельности и расходы, понесенные обслуживающими производствами и хозяйствами.

В строку 200 записывается сумма убытков текущего отчетного (налогового) периода по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, включая объекты ЖКХ и социально-культурной сферы, не признаваемые для целей налогообложения в текущем налоговом периоде из-за невыполнения условий, указанных в ст. 275.1 НК РФ.

Заполнение строк 210 - 260 не рассматривается, так как операции по договору доверительного управления имуществом не находят широкого применения в учете бюджетных учреждений.

Строки 270, 280, 290 являются суммарными и отражают итоговые показатели выручки, расходов и убытков учреждения.

Приложение N 4 к Листу 02. Данное Приложение заполняется учреждениями, которые имели на начало года сумму неперенесенного убытка, а также получившими его за налоговый период.

Остаток неперенесенного убытка на начало налогового периода отражается по строке 010 с разбивкой этой суммы по годам его возникновения.

По строке 140 показывается налоговая база, которая складывается из показателей строки 100 Листа 02, строки 100 Листа 05, строки 530 Листа 06.

В строке 150 отражается сумма убытка и его части, уменьшающий налоговую базу текущего налогового периода, которая включается в строку 110 Листа 02. Эта сумма не может превышать показатель по строке 140. Следует напомнить, что с 1 января 2007 г. учреждения получили право полностью уменьшать налоговую базу на сумму убытков прошлых лет (п. 2 ст. 283 НК РФ). Кроме того, учреждения вправе переносить убыток на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором этот убыток был получен. Убыток, не перенесенный на ближайший к убыточному год, может быть перенесен целиком или частично на любой другой из последующих девяти лет (п. 2 ст. 283 НК РФ). Если убытки были получены более чем в одном налоговом периоде, они погашаются в той очередности, в которой были понесены (п. 3 ст. 283 НК РФ).

При заполнении строк 160 - 180 нужно учитывать следующее. Если учреждением получен убыток (строка 060 Листа 02), то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель по строке 010 и сумму убытка истекшего налогового периода. Данный показатель переносится в строки 010 - 130 расчета, представляемого за отчетный (налоговый) период следующего года.

Приложение N 5 к Листу 02. Данное Приложение в Декларацию включают те учреждения, которые имеют в своем составе обособленные подразделения. В зависимости от того, за кого сдается расчет, в строку 002 вписываются коды:

- для организации без входящих в нее обособленных подразделений - 1;

- для обособленного подразделения - 2;

- для обособленного подразделения, ликвидированного в текущем налоговом периоде, - 3;

- для группы обособленных подразделений, находящихся на территории одного субъекта РФ, - 4.

Доля налоговой базы как по учреждению без обособленных подразделений, так и по каждому обособленному подразделению или их группе определяется в порядке, установленном ст. 288 НК РФ, и отражается по строке 040.

В строке 050 указывается налоговая база исходя из доли, отраженной в строке 040.

Ставки налога, подлежащего зачислению в бюджеты субъектов РФ, в которых расположены учреждение и ее обособленные подразделения, показываются по строке 060.

В строке 070 отражается сумма исчисленного налога за налоговый период, значения которой являются составляющими строки 200 Листа 02, а в строке 080 - сумма начисленного в течение налогового периода налога. Сумма строк 080 должна быть равна сумме, отраженной по строке 230 Листа 02.

Строки 090 заполняются в случае наличия суммы налога, выплаченной за пределами РФ, засчитываемой в уплату налога в бюджет субъекта РФ в соответствии со ст. 311 НК РФ.

Исходя из положений ст. 311 НК РФ зачет уплаченного в иностранном государстве налога производится при фактической его уплате в РФ. При этом зачет может быть произведен только в случае, если доходы, полученные российской организацией за пределами РФ, были включены в налоговую базу при уплате налога на прибыль в России. От этого зависит возникновение права на зачет в РФ уплаченного российской организацией налога в том налоговом (отчетном) периоде, в котором он был фактически уплачен за границей.

Пунктом 3 ст. 311 НК РФ предусмотрено, что размер засчитываемых сумм налогов, выплаченных за пределами России, не может превышать сумму налога, подлежащего уплате этой организацией в РФ, поэтому необходимо определить сумму налога с дохода, полученного за пределами России, выше которой налог, фактически уплаченный российской организацией в иностранном государстве, не может быть принят к зачету, то есть необходимо определить предельную сумму зачета, которая отражается по строке 240 Листа 02 Декларации.

Обратите внимание: в Письме Минфина России от 24.11.2004 N 03-03-01-04/4/23 разъяснено, что расчет доли прибыли, приходящейся на обособленное подразделение, расположенное на территории иностранного государства, предусмотренный п. 2 ст. 288 НК РФ, не производится. Такое же мнение высказано и в Письмах УФНС по г. Москве от 10.03.2005 N 20-12/15020, от 17.11.2006 N 20-12/101928.

Таким образом, при определении доли прибыли, приходящейся на обособленные подразделения, находящиеся в РФ, среднесписочная численность работников (расходы на оплату труда) и остаточная стоимость амортизируемого имущества по учреждению в целом определяются без учета указанных показателей по филиалу, расположенному на территории иностранного государства.

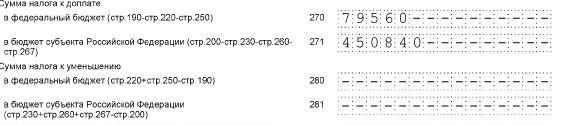

В строках 100 и 110 указываются суммы, подлежащие соответственно доплате или уменьшению.

Обратите внимание: с 1 января 2008 г. ст. 311 дополнена новым п. 4, согласно которому учреждение при наличии обособленных подразделений, расположенных за пределами территории РФ, уплачивает налог (авансовые платежи по налогу), а также представляет расчеты по налогу и налоговые декларации по месту своего нахождения (Федеральный закон N 216-ФЗ <2>).<2> Федеральный закон от 24.07.2007 N 216-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации".

Раздел 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика"

Данный раздел содержит сведения о суммах налога на прибыль, подлежащих уплате в бюджет по данным налогоплательщика. Этот раздел заполняется в последнюю очередь, поскольку в нем отражаются конкретные суммы налога на прибыль, подлежащие уплате в бюджет (возврату из бюджета). Данные суммы указываются с разбивкой по кодам бюджетной классификации и кодам ОКАТО с учетом специфики исчисления и уплаты налога на прибыль.

В зависимости от наличия у учреждений тех или иных операций, влияющих на порядок исчисления и уплаты налога на прибыль, должны быть заполнены конкретные подразделы. Бюджетные учреждения заполняют подраздел 1.1 разд. 1. Учреждения, имеющие в своем составе обособленные подразделения, в подразделе 1.1 отражают суммы налога (авансовых платежей) к уплате по месту своего нахождения. В Декларации, представляемой в налоговый орган по месту нахождения обособленного подразделения (ответственного обособленного подразделения), в подразделе 1.1 указываются платежи в бюджет субъекта РФ и местный бюджет в суммах, относящихся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ).

Листы 03, 04, 05, 06

В данной статье заполнение этих листов не рассматривается, так как расчеты налога на прибыль по операциям, отражаемым в этих листах, не производятся в силу отсутствия этих операций в деятельности учреждений образования.

Заполнение Листа 07

Лист 07 содержит информацию о получении средств целевого финансирования, целевых поступлений и других средств, поименованных в п. п. 1 и 2 ст. 251 НК РФ. Учреждение образования при наличии таких средств заполняет Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Для этого по соответствующим видам полученных средств целевого назначения выбираются наименования и коды и переносятся в графы 2 и 3 Отчета. Коды приведены в Приложении N 2 к Порядку заполнения налоговой декларации по налогу на прибыль.

Обратите внимание: средства, выделенные бюджетным учреждениям по смете доходов и расходов из бюджетов всех уровней и государственных внебюджетных фондов, в отчете не отражаются (п. 14.11 Порядка заполнения налоговой декларации по налогу на прибыль).

Рассмотрим заполнение Декларации, используя следующие данные.

Пример 1 . Университетом осуществляется как бюджетная, так и внебюджетная деятельность. Доходы и расходы определяются по методу начисления. Сумма авансовых платежей в федеральный бюджет составила 85 000 руб., в бюджет субъекта РФ - 215 000 руб.

Доходы, полученные университетом за 2007 г., представим в виде таблицы.

Вид дохода | (без учета НДС), руб. | Строка декларации |

Доходы от реализации |

||

Выручка от платных услуг | Строка 011 Приложения N 1 (включается в строку 010 Приложения N 1) |

|

Выручка от реализации прибора и компьютера, бывших в употреблении | Строка 030 Приложения N 3 (включается в строку 030 Приложения N 1) |

|

Выручка, полученная от объектов обслуживающих хозяйств и социально- культурной сферы | Строка 180 Приложения N 3 (включается в строку 030 Приложения N 1) |

|

Всего доходов от реализации | Строка 040 Приложения N 1 |

|

Внереализационные доходы |

||

Доходы в виде стоимости материалов, полученных от ликвидации выведенного из эксплуатации производственного оборудования | Строка 102 Приложения N 1 (включается в строку 100 Приложения N 1) |

|

Всего внереализационных | Строка 100 Приложения N 1 |

|

Итого доходов |

Сведем все расходы университета в таблицу.

Виды расходов | расходов, | декларации |

Стоимость использованных материалов | Строка 040 Приложения N 2 |

|

Оплата труда сотрудников, занятых в деятельности по оказанию платных образовательных услуг | Строка 040 Приложения N 2 |

|

ЕСН, начисленный на эти выплаты | Строка 040 Приложения N 2 |

|

Взносы на травматизм, исчисленные с этих выплат в размере 0,2% | Строка 040 Приложения N 2 |

|

Расходы на научные исследования, которые начали использоваться в производственной деятельности | Строка 042 Приложения N 2 (включается в строку 040) |

|

Амортизационная премия по основным средствам, приобретенным и введенным в эксплуатацию в 2007 г. (10%) | Строка 044 Приложения N 2 (включается в строку 040) |

|

Сумма амортизации, начисленной по основным средствам | Строка 040 Приложения N 2 |

|

Расходы на оплату услуг сторонних организаций | Строка 040 Приложения N 2 |

|

Налог на имущество | Строка 041 Приложения N 2 (включается в строку 040) |

|

Стоимость списанных в производство материалов, полученных от ликвидации выведенного из эксплуатации производственного оборудования (24% от величины, учтенной во внереализационных доходах) | Строка 040 Приложения N 2 |

|

Итого косвенных расходов | ||

Расходы по операциям, убыток по которым принимается в особом порядке (отражается по строке 280 Приложения N 3 и переносится в строку 080 Приложения N 2) |

||

Остаточная стоимость прибора и компьютера, бывших в употреблении (реализованы в сентябре 2007 г.) <*> | Строка 040 Приложения N 3 |

|

Расходы, связанные с реализацией прибора и компьютера, бывших в употреблении <*> | Строка 040 Приложения N 3 |

|

Расходы, связанные с деятельностью объектов обслуживающих хозяйств и социально-культурной сферы | Строка 190 Приложения N 3 |

|

Признаваемый убыток от реализации амортизируемого имущества <*> | Строка 100 Приложения N 2 |

Кроме того, выявлены убытки прошлых налоговых периодов в сумме 5000 руб. и списаны суммы безнадежных долгов - 4000 руб.

Поскольку результаты от реализации амортизируемого имущества формируются отдельно, представим их в таблице.

Таким образом, от реализации прибора университет получил прибыль в сумме 3200 руб., а от реализации компьютера убыток - 2000 руб. Однако университет вправе учесть часть убытка, исчисленного следующим образом.

Напомним, что п. 3 ст. 268 НК указывает включать полученный убыток от реализации амортизируемого имущества в состав прочих расходов учреждения равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Оставшийся срок полезного использования компьютера на момент реализации составляет 10 мес. В расходы университет может включить сумму 600 руб. (2000 руб. / 10 мес. x 3 мес. (количество месяцев, используемых для исчисления суммы убытка в целях принятия его в расходы с момента реализации амортизируемого имущества)). Эту сумму следует включить в строку 100 Приложения N 2.

Отразим указанные в таблицах данные по университету в Декларации, причем заполнять будем только те строки, по которым имеется соответствующая информация. Начнем с Приложения N 3 к Листу 02, поскольку его данные используются в других Приложениях.

Приложение N 3 к Листу 02 "Расчет суммы расходов по операциям, финансовые операции по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 и пункта 21 статьи 346.38 НК РФ (за исключением отраженных в Листе 05)"

Показатели | Код строки | |

Количество сделок по реализации амортизируемого имущества - всего | ||

в том числе убыточных | ||

Выручка от реализации амортизируемого имущества | ||

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией | ||

Прибыль от реализации амортизируемого имущества | ||

Убытки от реализации амортизируемого имущества | ||

Выручка от реализации товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы | ||

Расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг), имущественных прав в текущем налоговом | ||

Сумма убытков текущего налогового периода по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально- культурной сферы (строка 190 - строка 180, если строка 190 > строки 180) | ||

Итого выручка от реализации по операциям, отраженным в Приложении N 3 к Листу 02 (сумма строк 030, 180 Приложения N 3 к Листу 02 отражается по строке 030 Приложения N 1 к Листу 02) | ||

Итого расходов по операциям, отраженным в Приложении N 3 к Листу 02 (сумма строк 040, 190 Приложения N 3 к Листу 02 отражается по строке 080 Приложения N 2 к Листу 02) | ||

Убытки по операциям, отраженным в Приложении N 3 к Листу 02 (сумма строк 060, 200 Приложения N 3 к Листу 02 отражается по строке 050 Листа 02) |

Приложение N 1 к Листу 02 "Доходы от реализации

и внереализационные доходы"

Приложение N 2 к Листу 02 "Расходы, связанные

с производством и реализацией, внереализационные расходы

и убытки, приравненные к внереализационным расходам"

Показатели | Код строки | |

Косвенные расходы - всего | ||

в том числе: суммы налогов и сборов, начисленные в порядке, установленном законодательством о налогах и сборах, за исключением ЕСН, а также налогов, перечисленных в ст. 270 НК РФ | ||

расходы на НИОКР | ||

расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств | ||

Расходы по операциям, отраженным в Приложении N 3 к Листу 02 (строка 280 Приложения N 3 к Листу 02) | ||

Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) | ||

Итого признанных расходов (сумма строк 040 + сумма строк с 050 по 100) | ||

Убытки, приравниваемые к внереализационным расходам, - всего (строка 300 > или = сумме строк 300, | ||

в том числе: убытки прошлых налоговых периодов, выявленные в текущем налоговом периоде | ||

суммы безнадежных долгов, а в случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва | ||

Справочно: Сумма начисленной амортизации за налоговый период - всего |

Лист 02 "Расчет налога на прибыль организаций"

Показатели | Код строки | |

Доходы от реализации (строка 040 Приложения N 1 к Листу 02) | ||

Внереализационные доходы (строка 100 Приложения N 1 к Листу 02) | ||

Расходы, уменьшающие сумму доходов от реализации (строка 110 Приложения N 2 к | ||

Внереализационные расходы (сумма строк 200 и 300 Приложения N 2 к Листу 02) | ||

Убытки, отраженные в Приложении N 3 к Листу 02 (строка 290 Приложения N 3 к | ||

Итого прибыль (убыток) (строка 010 + строка 020 - строка 030 - строка 040 + строка 050) | ||

Налоговая база (строка 060 - строка 070 строка 080 - строка 090) | ||

Налоговая база для исчисления налога: (строка 100 - строка 110) | ||

Ставка налога на прибыль - всего (%) | ||

в том числе: в федеральный бюджет | ||

в бюджет субъекта РФ | ||

Сумма исчисленного налога на прибыль - | ||

в том числе: в федеральный бюджет (строка 120 x строку 150 / 100) | ||

в бюджет субъекта РФ (строка 120 x строку 160 / 100) | ||

Сумма начисленных авансовых платежей за налоговый период - всего | ||

в том числе: в федеральный бюджет | ||

в бюджет субъекта РФ | ||

Сумма налога на прибыль к доплате - всего (строка 180 - строка 210) |

Подраздел 1.1 разд. 1 "Сумма налога, подлежащая уплате

в бюджет, по данным налогоплательщика"

Если учреждения имеют в своем составе обособленные подразделения, то сумма налога на прибыль, подлежащая уплате в бюджет субъекта РФ, подлежит распределению между учреждением и обособленными подразделениями, находящимися на территории другого субъекта РФ.

Пример 2 . Изменим условия предыдущего примера. В составе университета имеется одно обособленное подразделение, находящееся в другом субъекте РФ, его доля составляет 15%. Сумма авансовых платежей в бюджет субъекта РФ по этому обособленному подразделению равна 26 000 руб.

Заполним Приложение N 5. Их будет два: первый с кодом 1 "По организации без входящих в нее обособленных подразделений" (код строки 002), другой с кодом 2 "По обособленному подразделению".

Приложение N 5 "По обособленному подразделению"

Приложение N 5 "По учреждению"

Соответственно, подраздел 1.1 разд. 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика" по местонахождению учреждения будет заполнен следующим образом.

В подраздел 1.1 разд. 1 по обособленному подразделению будут включены следующие данные.

А.Солнцева

Эксперт журнала

"Бюджетные учреждения образования:

бухгалтерский учет и налогообложение"

.- по строке 011 – выручку от реализации товаров, работ и услуг собственного производства;

- по строке 012 – выручку от реализации покупных товаров;

- по строке 013 приложения 1 к листу 02 декларации по налогу на прибыль – выручку от реализации имущественных прав. В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

- по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества);

- по строке 010 в декларации по налогу на прибыль – общую сумму доходов от реализации.

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки.

Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг.

Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки.

В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02.

Показатель для строки 040 приложения 2 к листу 02 декларации по налогу на прибыль «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

|

стр. 040 |

= |

стр. 010 |

+ |

стр. 020 |

+ |

стр. 023 |

+ |

стр. 027 |

+ |

Стр. 030 |

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль .

Укажите по данным налогового учета:

- по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

- по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

- по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

- по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

- по строке 105 – восстановленную амортизационную премию ;

- по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- по строке 107 – доначисление прибыли при применении методов определения рыночной цены .

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню ?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

- номер и дату договора;

- стоимость сделки, указанную в договоре;

- сумму произведенной корректировки;

- сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

- иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

Приложение 2 к листу 02

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией , внереализационные расходы и убытки.

Строки 010–030 Прямые расходы

По строкам 010–030 отражаются прямые расходы. Подробнее о распределении расходов на прямые и косвенные см. .

Если организация использует кассовый метод , по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления , заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

- по строке 020 – общую сумму расходов, относящихся к реализованным товарам;

- по строке 030 – стоимость реализованных покупных товаров.

Строки 040–041 Косвенные расходы

По строкам 040–041 отражаются косвенные расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов .

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Ситуация: какие налоги нужно указывать по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль?

Укажите по этой строке суммы всех налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль в соответствии с главой 25 Налогового кодекса РФ.

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль входит в расшифровку косвенных расходов, понесенных организацией в отчетном (налоговом) периоде. По этой строке отражаются суммы налогов и сборов, начисленных в соответствии с налоговым законодательством, кроме налогов, указанных в статье 270 Налогового кодекса РФ.

При заполнении декларации по строке 041 укажите суммы начисленных (при кассовом методе – уплаченных):

- налога на имущество;

- НДПИ;

- транспортного налога;

- земельного налога;

- госпошлины;

- сборов за пользование объектами животного мира;

- водного налога.

Кроме того, по этой строке следует указать суммы входного НДС, ранее принятые к вычету и восстановленные по активам:

- которые стали использоваться в деятельности, не облагаемой НДС (подп. 2 п. 3 ст. 170 НК РФ);

- которые были оплачены за счет бюджетных субсидий (подп. 6 п. 3 ст. 170 НК РФ).

Вопрос о включении в состав расходов (и отражении по строке 041) входного НДС по неоплаченным активам, кредиторская задолженность по которым списывается и включается в доходы, является спорным .

Не указывайте по строке 041:

- суммы НДС и акцизов, предъявленных организацией покупателям;

- суммы налога на прибыль, начисленного (уплаченного) организацией;

- страховые взносы во внебюджетные фонды;

- пени, штрафы и иные санкции, перечисляемые в бюджет (во внебюджетные фонды), связанные с уплатой налогов, сборов, страховых взносов;

- суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Такие правила следуют из положений пункта 7.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Кроме того, не включаются в расчет налоговой базы по налогу на прибыль (а следовательно, не указываются по строке 041) суммы:

- ЕНВД, начисленного при совмещении деятельности на ОСНО и ЕНВД;

- налога на игорный бизнес.

Об этом сказано в пункте 9 статьи 274 Налогового кодекса РФ.

Строки 042–043 Амортизационная премия

Строки 042–043 заполните, только если учетной политикой предусмотрена амортизационная премия . Укажите по данным налогового учета:

- по строке 042 – расходы на капитальные вложения по нормативу 10 процентов от первоначальной стоимости основных средств;

- по строке 043 – расходы на капитальные вложения по нормативу 30 процентов от первоначальной стоимости основных средств.

Строки 045–046 Труд инвалидов

Строку 045 заполните, только если организация использует труд инвалидов. Укажите здесь расходы на их социальную защиту.

Строку 046 заполняют только общественные организации инвалидов и организации, единственными собственниками имущества которых являются общественные организации инвалидов.

Строки 047–051 Земельные участки

По строке 047 укажите расходы, уменьшающие налоговую базу текущего отчетного или налогового периода:

- на приобретение в период с 1 января 2007 года по 31 декабря 2011 года прав на земельные участки, бывшие в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ, п. 5 ст. 5 Закона от 30 декабря 2006 г. № 268-ФЗ);

- на приобретение права заключения договора аренды земельных участков – при условии заключения договора аренды (п. 2 ст. 264.1 НК РФ).

Расходы, указанные по строке 047, могут учитываться по-разному (см. ). По строкам 048–051 детализируйте сумму из строки 047 в зависимости от установленного способа учета. Отдельно укажите расходы, учитываемые:

- равномерно в течение срока, который организация определяет самостоятельно, – по строке 048;

- ежегодно в размере до 30 процентов от базы по налогу на прибыль за предыдущий год – по строке 049;

- равномерно в течение периода рассрочки, предусмотренного договором, – по строке 050;

- в течение срока аренды земельного участка по договорам, не подлежащим госрегистрации, – по строке 051.

Строки 052–055 НИОКР

По строке 052 укажите общую сумму расходов на НИОКР . Расшифруйте эту сумму, отдельно указав расходы на НИОКР:

- без положительного результата – по строке 053;

- по перечню, установленному Правительством РФ, – по строке 054;

- по перечню, установленному Правительством РФ, – не давшие положительного результата – по строке 055.

Строки 059–061

По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав. Подробнее об этом см. Как учитывать доходы и расходы от реализации имущественных прав .

По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014.

Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов. Подробнее см. Как определить стоимость чистых активов организации .

Строки 070–073 Ценные бумаги

Если организация является профессиональным участником рынка ценных бумаг, по строке 070 укажите расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг. Другие организации ставят в этой строке прочерки.

Строку 071 заполняйте в том случае, если организация приобретала ценные бумаги и цена приобретения превышала максимальную или расчетную цену. В этом случае укажите здесь сумму этого отклонения. Подробнее см. Как учесть при налогообложении приобретение акций (долей) других организаций .

Строки 072–073 заполняют любые организации – не профессиональные участники рынка ценных бумаг. В строке 072 нужно указать расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг, обращающихся на организованном рынке. В строке 073 – сумму отклонения от максимальной или расчетной цены.

В декларации за 2014 года строки 072 и 073 не заполняйте.

Строка 080

В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 Убытки

По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. Подробнее см. Как вести налоговый учет доходов и расходов обслуживающих производств и хозяйств .

В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде.

По строке 110 укажите часть убытка от реализации права на земельный участок. Подробнее см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам .

Строка 120

Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода. Подробнее см. Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл) .

Строка 130 Итого признанных расходов

По строке 130 рассчитайте сумму всех признанных расходов по формуле:

|

стр. 130 |

стр. 010 |

стр. 020 |

стр. 040 |

стр. c 059 по 070 |

стр. 072 |

стр. с 080 по 120 |

Строки 131–135 Сумма амортизации

По строкам 131–132 укажите амортизацию, начисленную линейным методом :

- по строке 131 – общую сумму амортизации;

- по строке 132 – .

По строкам 133–134 отразите амортизацию, начисленную нелинейным методом :

- по строке 133 – общую сумму амортизации;

- по строке 134 – амортизацию по нематериальным активам .

По строке 135 поставьте:

- 1 – если в учетной политике установлен линейный метод начисления амортизации;

- 2 – если в учетной политике установлен нелинейный метод.

Ситуация: какой код указать по строке 135 приложения 2 к листу 02, если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации?

Укажите тот код, который соответствует методу начисления амортизации, применяемому большинством участников консолидированной группы налогоплательщиков.

По строке 135 приложения 2 к листу 02 декларации нужно указать, какой метод начисления амортизации (линейный или нелинейный) применяет организация согласно принятой ею учетной политике для целей налогообложения .

Если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации, то ответственный участник по строке 135 приложения 2 к листу 02 указывает:

- код 1 – если наибольшее число участников начисляют амортизацию линейным методом;

- код 2 – если большинство участников применяют нелинейный метод начисления амортизации.

Если число участников, применяющих первый или второй метод, одинаково, нужно сравнить общую сумму амортизации, начисленную участниками группы линейным методом, с общей суммой амортизации, начисленной ими нелинейным методом. В зависимости от того, какая сумма больше, и проставляется соответствующий код метода начисления амортизации.

Такие разъяснения содержатся в письме ФНС России от 25 апреля 2012 г. № ЕД-4-3/7007.

Строки 200–206 Внереализационные расходы

По строкам 200–206 отразите внереализационные расходы. Подробнее см. .

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов. Подробнее см. Как в налоговом учете создать и использовать резерв предстоящих расходов на социальную защиту инвалидов .

По строке 204 укажите расходы:

- на ликвидацию основных средств и списание НМА (включая суммы недоначисленной амортизации);

- на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

- на охрану недр и другие аналогичные работы.

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами , а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.

Строки 300–302 Убытки

По строкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль .

По строке 300 отразите общую сумму таких убытков.

По строке 301 укажите убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде.

По строке 302 укажите суммы безнадежных долгов. Если организация создает резерв по сомнительным долгам , укажите здесь суммы безнадежных долгов, не покрытых за счет резерва.

Строки 400–403 Корректировка налоговой базы

Строки 400–403 нужно заполнять, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы на основании пункта 1 статьи 54 Налогового кодекса РФ. В строках отражайте величину завышения налоговой базы в прошлых периодах – на эту сумму уменьшится база отчетного периода.

Это следует из пункта 7.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Приложение 4 к листу 02

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

Приложение 5 к листу 02

Указывать сведения в приложении 5 к листу 02 должны лишь организации с обособленными подразделениями. Об особенностях заполнения декларации в этом случае см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения .

Декларация по налогу на прибыль за первое полугодие 2018 года оформляется на бланке, утвержденном приказом ФНС РФ от 19.10.2016 № ММВ-7-3/ Рассмотрим пошаговую инструкцию ее заполнения, а также расскажем о сроках сдачи декларации в ИФНС.

Кто обязан представить декларацию по налогу на прибыль за 1 полугодие 2018 года

Данный отчет сдают налогоплательщики:

- на общей системе (ОСНО);

- налоговые агенты вне зависимости от применяемой системы налогообложения.

Декларация представляется в ФНС по месту учета юрлица (обособленного подразделения). Отчетный период может быть равен кварталу или месяцу.

Ежемесячно представляют отчет лишь те налогоплательщики, которые изъявили желание уплачивать налог по фактической прибыли. Все остальные компании отчитываются поквартально. При этом одни налогоплательщики уплачивают налог по итогам квартала при условии, что выручка за каждый квартал из последних 4-х не превысила 15 млн руб. (п. 3 ст. 286 НК РФ), а другие, выручка которых превышает этот лимит, - платят сначала ежемесячные авансы, а затем доплачивают налог по итогам квартала.

Все эти расчеты отображаются в декларации. Рассмотрим пошаговый алгоритм ее заполнения на примере.

Шаг 1: определяем состав декларации, обязательный к заполнению

Информация вносится в «прибыльную» декларацию нарастающим итогом. Следовательно, бланк за первое полугодие будет включать в себя сведения за 1 и 2 кварталы 2018 года.

Рассмотрим пример.

Компания ООО «Альянс» зарегистрировалась в апреле 2018 года. Для сдачи отчета за полугодие бухгалтер скачал . Рассмотрев структуру отчета, бухгалтер задался вопросом о том, какие именно листы необходимо заполнять.

Согласно правилам заполнения декларации, утвержденным приказом ФНС № ММВ-7-3/ , декларацию можно условно разделить на 2 блока:

- разделы, обязательные к заполнению;

- листы и приложения, заполняемые при наличии данных.

Обязательная часть декларации в схематичном виде выглядит так:

Даже если в отчетном периоде отсутствовали доходы и расходы, участвующие в определении налогооблагаемой прибыли, пустые листы из блока 1 обязательны к представлению в ФНС.

Листы и приложения из блока 2 включаются в состав декларации только при наличии данных: если информация для заполнения отсутствует, пустые страницы не прикладываются.

А теперь перейдем к заполнению 1-го блока декларации.

Шаг 2: заполняем титульный лист

В него вносим регистрационные сведения о компании. В целом его оформление стандартно и обычно не вызывает вопросов. Однако имеет смысл остановиться на кодах налогового периода.

В нашем примере бухгалтер при оформлении титульника за полугодие зафиксировал код 31 в соответствующем поле. Те, кто ежемесячно уплачивает авансы, исходя из фактической прибыли, покажут за 6 месяцев код 40. А консолидированная группа налогоплательщиков укажет здесь код 14.

Шаг 3: оформляем приложения к листу 02

В остальных строках бухгалтер проставил прочерк, т. к. данные для их заполнения отсутствуют.

Напомним основные требования к оформлению отчета:

- Все цифровые данные вносятся в полных рублях. Показатели более 50 копеек округляются, менее - отбрасываются.

- Каждая цифра вносится в одну ячейку соответствующего поля.

- Для отображения отрицательных значений в первом знакоместе фиксируется знак «-» (минус).

- Текстовые поля заполняются печатными заглавными буквами.

- При отсутствии информации в соответствующих полях ставится прочерк.

Потом бухгалтер перешел к оформлению приложения № 2 к листу 02. Для этого ему потребовалась информация о:

- Прямых затратах, связанных с покупкой и продажей товаров:

- материальных издержках, связанных с себестоимостью реализованных товаров;

- зарплате работников;

- страхвзносах в государственные фонды;

- амортизации по основным средствам.

- Внереализационных издержках - это все остальные расходы, не относящиеся к приобретению и реализации товаров.

Сведения о затратах бухгалтер сформировал исходя из положений учетной политики компании.

К налоговому учету принимаются исключительно обоснованные и подтвержденные корректно заполненными первичными документами затраты (ст. 252 НК РФ)

Шаг 4: заполняем лист 02

Лист 02 «прибыльной» декларации необходим для исчисления самого налога. В нем следует:

- отобразить информацию о доходах, перенеся ее из приложения 1 к листу 02;

- зафиксировать сведения о затратах, используя данные, указанные в приложении 2 к листу 02;

- исчислить величину налогооблагаемой базы, а также сумму налога.

Напоминаем, что в период с 2017 года по 2020 год ставка налога, перечисляемого в федеральный бюджет, составляет 3%, в региональный – 17%.

Продолжим пример:

Бухгалтер ООО «Альянс» зафиксировал следующие данные в листе 02:

| Строка | Показатель | Сумма (руб.) |

| 010 | Доходы | 2 350 890 |

| 030 | Расходы | 2 180 780 |

| 060 | Итого прибыль | 170 110 |

| 100 | База для налогообложения | 170 110 |

| 140 | Ставка налога, всего | 20% |

| 150 | В федеральный бюджет | 3% |

| 160 | В региональный бюджет | 17% |

| 180 | Сумма налога всего | 34 022 |

| 190 | В бюджет федерации | 5 103 |

| 200 | В бюджет субъекта РФ | 28 919 |

Налог в сумме 34 022 руб. ООО «Альянс» обязано перечислить разбивкой в соответствующие бюджеты. Поскольку фирма не перечисляла авансовые платежи, т. к. была зарегистрирована в апреле 2018 года, уменьшить величину налога к уплате не получится.

Шаг 5: заполняем Раздел 1

Для оформления данного листа бухгалтеру ООО «Альянс» следует выяснить:

- Свой код ОКТМО. Для этого можно воспользоваться сервисом « » на официальном сайте налогового ведомства.

- КБК для перечисления налога в соответствующие бюджеты. Актуальные КБК можно найти в приказе Минфина от 01.07.2013 № 65н.

Заполненный по приведенной выше инструкции образец декларации по налогу на прибыль ООО «Альянс» за полугодие 2018 года можно скачать .

Шаг 6: сдаем декларацию в ФНС

Представить отчет налоговикам необходимо до 28 числа месяца, идущего за отчетным периодом (кварталом или месяцем). При выпадении крайней отчетной даты на выходной или праздничный день срок переносится на ближайший за ней рабочий день (п. 7 ст. 6.1 НК РФ).

Срок представления полугодового отчета установлен на 28.07.2018. Но поскольку он выпадает на выходной день (субботу), крайняя дата для представления отчета переносится на понедельник 30.07.2018.

Срок сдачи декларации по налогу на прибыль за 2 квартал 2018 года – 30 июля 2018 года.

Декларацию можно представить:

- лично либо через представителя, действующего по доверенности;

- почтовым отправлением с описью;

- по телекоммуникационным каналам связи (ТКС), заверив электронно-цифровой подписью.

Если среднесписочный состав персонала превысил 100 человек, отправка возможна исключительно по ТКС. За нарушение способа передачи декларации в ФНС компанию оштрафуют на 200 руб. (ст. 119.1 НК РФ).

Если декларацию подать не вовремя по итогам отчетного периода (месяца или квартала), то фирму оштрафуют также на 200 руб., но по другой статье (п. 1 ст. 126 НК РФ). Блокировка счета, которая может применяться за опоздание с годовым отчетом, в данном случае не предусмотрена (письмо Минфина РФ от 19.08.2016 № 03-11-03/2/48777).

Напомним, что за несвоевременное представление годового отчета компанию ожидают:

- Штрафные санкции в сумме 5% от величины неперечисленного налога, указанного в декларации, за каждый месяц просрочки (полный и неполный), но не более 30% от указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

- Блокировка расчетного счета при условии просрочки более 10 рабочих дней (подп. 1 п. 3 ст. 76 НК РФ).

Оплату налога следует осуществить также до 28 числа месяца, идущего за отчетным периодом. Крайний срок уплаты налога за полугодие, как и в случае с датой представления декларации, сдвигается на 30.07.2018. За просрочку платежа фирму ожидают пени в размере 1/300 от ставки рефинансирования ЦБ РФ за 1-й месяц и 1/150 ставки, начиная с 31 дня.

Разъяснения по налогу на прибыль, которые нужно учитывать при заполнении декларации за 2 квартал 2018 года

Налоговая сфера регулярно пополняется новыми разъяснениями чиновников - и полугодие 2018 года не стало исключением. Напомним о некоторых актуальных комментариях контролеров, которые могут повлиять на расчет налога на прибыль за этот период:

- Если у вас есть ОС, приобретенные в начале этого года, убедитесь, что вы правильно отнесли их к амортизационной группе. Дело в том, что в мае были внесены изменения в Классификатор ОС, требующие применения с 01.01.2018 (письмо Минфина РФ от 18.06.2018 № 03-03-20/41332).

- Еще один «амортизационный» нюанс - на этот раз касающийся амортизационной премии: даже если актив не значится в Классификаторе ОС по амортизационным группам, но его группу вы установили самостоятельно, используя техусловия или рекомендации производителя, премию можно применять (письмо Минфина от 24.05.2018 № 03-03-06/1/35167).

- Несмотря на то, что НМА - амортизируемое имущество, при доработке его первоначальную стоимость не увеличивайте. Расходы по доработке признавайте в составе прочих и списывайте равномерно в течение периода использования актива (письмо Минфина от 17.05.2018 № 03-03-06/1/33132).

- Если вы купили объект ОС с целью разобрать его на запчасти, которыми планируете отремонтировать другие ваши ОС, в амортизируемое имущество его не включайте, а относите на расходы по мере отпуска запчастей в ремонт. При этом порядок определения стоимости отдельных запчастей такого ОС вы можете разработать на свое усмотрение, однако должно соблюдаться условие экономической обоснованности (письмо ФНС от 02.04.2018 № СД-4-3/).

- Первичка, поступившая в электронном виде, признается в расходах на дату ее формирования (письмо Минфина от 30.05.2018 № 03-03-06/1/36756).

О других новшествах в исчислении налога на прибыль читайте в наших .

Для компаний на общей системе налогообложения основным бюджетным платежом является налог на прибыль. Отчитываться по нему необходимо по итогам установленных главой 25 Налогового кодекса промежуточных отчетных периодов, а также года в целом. Есть два варианта схем подачи отчетности, в зависимости от того, как рассчитывается налог. Либо компания подает декларацию по окончании 1 квартала, полугодия и 9 месяцев и года в целом, либо же по итогам первого месяца, двух месяцев, трех месяцев и так до окончания календарного года. Форма отчета для всех случаев одинакова. Действующий бланк, а также правила заполнения декларации по налогу на прибыль утверждены в приказе ФНС России от 19 октября 2016 года № ММВ-7-3/572@.

Заполнение декларации по прибыли 2017

Упомянутый приказ ФНС вступил в силу 28 декабря прошлого года, так утверждена как сама декларация по прибыли, так и инструкция по ее заполнению, таким образом использовать данный бланк компании должны были, начиная с годовой отчетности за 2016 год и в течение всего 2017 года.

Это многостраничная форма, однако по умолчанию заполняются лишь несколько разделов. Это титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения №1 и №2, раскрывающие соответственно доходы и расходы - в рамках реализации и внереализационные. Все перечисленные листы должны быть оформлены, в том числе их должен содержать и образец заполненной нулевой декларации на прибыль 2017 года в целом или промежуточных отчетных периодов.

Прочие представленные в бланке раздела декларации, заполняются и предоставляются в ИФНС, только если у компании имелись соответствующие операции или же прочие данные для отражения в отчете.

Надо сказать, что утвержденная форма декларации по налогу на прибыль – это универсальный бланк, что называется, на все случаи жизни. Так, лист 06 отчета заполняют лишь негосударственные пенсионные фонды. Лист 07 предназначен для отражения получения средств целевого финансирования. Лист 08 заполняют те компании, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета за год. В составе годовой отчетности заполняют лист 09 с приложениями и те налогоплательщики, которые являются контролирующим лицом иностранной компании. Декларация на прибыль заполняется с учетом, условно говоря, временного фактора, точнее, некоторые ее разделы. Так заполнение годовой декларации по налогу на прибыль предполагает отсутствие подраздела 1.2 Раздела 1. Приложение №4 к Листу 02, наоборот, оформляют в составе годовой декларации, а также в отчете за 1 квартал.

Вообще вся информация, содержащая правила заполнения декларации по прибыли 2017, в том числе и по случаям оформления тех или иных листов отчета, представлена в вышеупомянутом порядке. Фактически это подробнейшая инструкция, можно сказать, пошаговое заполнение декларации по налогу на прибыль.

Алгоритм заполнения декларации по налогу на прибыль

Рассмотрим основные моменты заполнения декларации по налогу на прибыль в 2017 году на примере разделов, которые оформляются в обязательном порядке.

Порядок заполнения налоговой декларации на прибыль, как, пожалуй, и любого другого отчета, предполагает соблюдение некоторых общих принципов.

Отчет может быть заполнен в печатном виде или с помощью шариковой ручки с черными, фиолетовыми или синими чернилами. Каждый лист декларации оформляется на отдельном листе. Исправлений или помарок в заполненном отчете быть не должно. Текстовые данные, например, название организации или фамилия директора, заполняются заглавными буквами. В каждой клетке-знакоместе может содержаться только одна цифра или буква – в противном случае при обработке отчета в ИФНС могут возникнуть сбои. В незаполненных значениями клетках ставится прочерк.

Титульный лист декларации содержит стандартные данные о компании: название, ИНН, КПП, ФИО лица, который является ответственным за подачу отчетности, и номер налоговой инспекции, к которой прикреплена компания. Также на титуле указывается информация о самом отчете – период, за который он подается, и отчетный год.

Далее следует подраздел 1.1 раздела 1, который носит название «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)». В данном листе указывается код ОКТМО, свидетельствующий о территориальной принадлежности организации. После него идет разбивка общей суммы бюджетного платежа на федеральную и региональную часть налога по КБК 182 1 01 01011 01 1000 110 и 182 1 01 01012 02 1000 110 соответственно в пропорции 3% к 17%. Напомним, что такое деление отчислений налога на прибыль по общей ставке в 20% в федеральный бюджет и бюджет субъекта РФ введено с этого года. Ранее пропорция была 2% к 18%. Кроме того, местные власти имеют в настоящий момент возможность снижать «свою» часть платежа для отдельных категорий налогоплательщиков до 12,5% вместо ранее действующего минимума в 13,5%.

Основной расчет налога совершается в листе 02. В нем суммируются по строкам доходы от реализации, внереализационные доходы, расходы, уменьшающие сумму доходов от реализации и внереализационные расходы. К полученной налоговой базе применяются установленные ставки налога, таким образом определяется сумма налога к уплате. Сами доходы и расходы расшифровываются в приложениях № 1 и № 2 к Листу 02.

Заполнение декларации по налогу на прибыль: сопоставление данных

Заполнение налоговой декларации по налогу на прибыль предполагает учесть следующий момент. Расчет налога всегда происходит нарастающим итогом, например, за 1 квартал, полугодие и 9 месяцев. То есть в каждой последующей декларации в течение года содержатся в том числе и данные по доходам и расходам за предыдущий отчетный период. В этой связи важно правильно отследить внесение в отчет данных, касающихся ранее рассчитанных авансовых платежей по налогу.

Порядок заполнения декларации по прибыли предполагает, что суммы авансов за отчетный период, предшествующий периоду, за который заполняется форма, отражаются в стоках 210-230 Листа 02 отчета и позволяют проследить корреляцию значений между декларациями за разные отчетные периоды в течение года.

Так, например, при заполнении декларации по налогу на прибыль фирма, которая рассчитывает налог по итогам квартала, укажет в строках 210-230 декларации сумму исчисленного налога, указанного в строках 180-200 предыдущего отчета. Организация, рассчитывающаяся с бюджетом ежемесячно исходя из фактически полученной прибыли также отразит в данных строках суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период, только в данном случае это будет ежемесячно подаваемый отчет.

Та же компания, которая уплачивает ежемесячные авансовые платежи, с последующим расчетом доплаты по итогам квартала, укажет в строках 180-200 сумму фактического налога за предыдущий квартал (строки 180-200) и ежемесячных авансовых платежей, которые необходимо было заплатить в текущем квартале (строки 290-310 отчета за предыдущий квартал).

В итоге суммы, которые отражаются в строках 210-230, вычитаются из соответствующих значений федеральной и региональной части налога, определенного исходя их налоговой базы за весь отчетный период с начала года. Таким образом и определяется сумма налога на прибыль к доплате по данным декларации за текущий отчетный период.

Декларация по налогу на прибыль: образец заполнения

В данном примере мы привели отчет за 9 месяцев, заполненный по основным разделам, для организации, уплачивающей ежеквартальные авансовые платежи. Пример заполнения декларации по прибыли за год будет аналогичным с тем лишь отличительным моментом, что в качестве отчетного периода на титульном листе отчета должен будет значиться код «34».

Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.