Правила оценки статей баланса инвентаризация бухгалтерской отчетности. Оценка статей бухгалтерского баланса, ее влияние на достоверность финансовой отчетности. Что влияет на оценку

При оценке статей бухгалтерского баланса организация должна обеспечить соблюдение допущений и требований, предусмотренных положением по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/2008) : приказ Минфина Российской Федерации от 06.10.2008 г. № 106н.

Данные бухгалтерского баланса на начало отчётного периода должны быть сопоставимы с данными бухгалтерских балансов за периоды, предшествующие отчётному.

Не допускается зачёт между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачёт предусмотрен соответствующими положениями по бухгалтерскому учёту.

Правила оценки статей баланса установлены Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации: Утверждено приказом Минфина Российской Федерации от 29.07.98 г. №34-н

Имущество организации отражаются в балансе в следующей оценке:

основные средства - по остаточной стоимости, то есть по фактическим затратам на их приобретения, сооружения и изготовления за вычетом износа;

нематериальные активы - по остаточной, то есть по фактическим затратам на приобретение, включая расходы по их доведению до пригодного состояния, за вычетом износа;

капитальные вложения - по фактическим затратам для застройщика (заказчика);

оборудование - по фактической стоимости приобретения;

финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, займы и т.п.) - по фактическим затратам;

производственные запасы (сырьё, основные и вспомогательные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, запасные части, тара и запасные части и другие материальные ресурсы) - по их фактической себестоимости;

готовая продукция - по фактической себестоимости;

товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения. При учёте организацией, занятой розничной торговлей, товаров по продажным ценам разница между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки) отражается в бухгалтерской отчётности отдельной статьёй;

незавершённое производство (НЗП) при единичном производстве продукции отражают по фактическим производственным затратам, в массовом и серийном производстве НЗП может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов;

издержки обращения - в сумме издержек, приходящихся на остаток нереализованных товаров на предприятиях торговли и общественного питания;

расходы будущих периодов – в сумме фактически произведённых в отчётном периоде, но относящихся к следующим отчётным периодам;

дебиторская задолженность – в сумме, признанной дебиторами. Расчёты с дебиторами и кредиторами каждая сторона отражает в своей отчётности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Источники средств предприятия отражаются в балансе:

уставный капитал в размере, зафиксированном в учредительных документах;

резервный капитал в сумме неиспользованных средств этого капитала;

резервы предстоящих расходов в сумме неиспользованных резервов;

доходы будущих периодов в сумме, полученной в отчётном периоде, но относящейся к следующим отчётным периодам;

финансовый результат отчётного периода в сумме фактически полученной в отчётном периоде нераспределённой прибыли (непокрытого убытка), то есть конечного финансового результата, выявленного за отчётный период, за минусом причитающихся за счёт прибыли установленных в соответствии с законодательством Российской Федерации налогов и сборов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения прибыли. Прибыль или убыток, выявленные в отчётном году, но относящиеся к операциям прошлых лет включаются в финансовые результаты отчётного года;

кредиторская задолженность в суммах фактических долгов кредиторам;

задолженность по полученным займам и кредитам показывается с учётом причитающихся на конец отчётного периода к уплате процентов.

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебе407

ту и кредиту синтетических счетов и субсчетов на начало и конец

»- *-* " *"С>

риода, взятых из Главной книги.

При журнально-ордерной форме учета обороты по кредиту Кал дого счета записывают в Главную книгу только из журналов-ордер0 " Обороты по дебету отдельных счетов собирают в Главной книге и нескольких журналов-ордеров в разрезе корреспондирующих счетов

При мемориально-ордерной форме учета запись на счетах Глав ной книги производят непосредственно по данным мемориальных ордеров.

В организациях, применяющих машинно-ориентированные фор. мы учета, Главная книга создается с использованием вычислительной техники на основе машинограмм, магнитных лент, дисков, дискеток и иных машинных носителей.

На малых предприятиях, применяющих упрощенную форму учета баланс составляют по данным Книги учета хозяйственных операций.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов («Касса», «Расчетные счета» и др.).

Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Например, по статье «Сырье, материалы и другие аналогичные ценности» отражается сальдо по счетам 10 и 16; по статье «Затраты в незавершенном производстве» - сальдо счетов 20, 21, 23, 29, 44, 46 и др.

Основное содержание бухгалтерского баланса представлено ПБУ 4/99 (9).

Конкретизация содержания баланса по годам осуществляется приказами Минфина РФ по квартальной и годовой отчетности.

Правила оценки статей баланса

Правила оценки статей баланса установлены положениями по бухгалтерскому учету и бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

В соответствии с Положением основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы - по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 «Выпуск продукции, работ, услуг» - по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции.

408

Товары в организациях, занятых торговой деятельностью, отрав балансе по стоимости их приобретения.

Незавершенное производство в массовом и серийном произведшее может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а так-^е по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласо409

ваны с ними и тождественны. Оставление на балансе не отрегудип ванных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по кото рым получены решения суда, арбитража об их взыскании, относят ц финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и д0 их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов.

В случае продажи и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др.) убы. ток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации (в дебет счета 99 «Прибыли и убытки»).

6. Правила оценки статей бухгалтерской отчетности

6.1. Общие положения

6.1.1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса на конец периода, предшествовавшего отчетному, с учетом произведенной реорганизации, а также изменений, связанных с применением правил бухгалтерского учета страны - члена СНГ.

6.1.2. Бухгалтерский баланс должен включать числовые показатели в нетто - оценке, т.е. за минусом регулирующих величин, которые должны отражаться в бухгалтерском балансе, либо в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

6.1.3. Денежная оценка активов и пассивов организации может проводиться следующим образом:

а) в сумме фактических затрат;

б) по восстановительной (текущей) стоимости;

в) по цене возможной реализации.

6.1.4. Отклонения от правил, предусмотренных пунктами 6.1.1 - 6.1.3 настоящих Основных положений, должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием их причин и результата, который данное отклонение оказало на формирование представления об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Страна - член СНГ может установить исключительные случаи таких отклонений и определить соответствующие особые правила.

6.1.5. Изменения в оценке статей бухгалтерской (финансовой) отчетности подлежат раскрытию в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

6.2. Незавершенные капитальные вложения (работы)

6.2.1. В состав капитальных вложений включаются затраты на строительно - монтажные работы, прочие капитальные работы и затраты (проектно - изыскательские, геолого - разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию отражаются как незавершенные капитальные вложения.

6.2.2. Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика инвестора).

6.3. Финансовые вложения

6.3.1. К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и в уставные капиталы других организаций, а также предоставленные другим организациям займы, если эти операции разрешены законодательством страны - члена СНГ.

6.3.2. Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По долговым ценным бумагам допускается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты у организации. Страна - член СНГ может установить конкретный перечень ценных бумаг, по которым допускается отнесение указанной разницы.

Акции и паи, не оплаченные полностью, показываются в активе бухгалтерского баланса в полной их покупной стоимости, с отнесением неоплаченной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе бухгалтерского баланса по статье дебиторов.

6.3.3. Вложения организации в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец года по цене возможной реализации (рыночной стоимости), если последняя ниже балансовой стоимости. Указанная корректировка производится на сумму резерва под обесценение вложений в ценные бумаги, отчисления в который отражаются в составе прочих операционных расходов, если иное не предусмотрено законодательством страны - члена СНГ.

6.3.4. Особенности отражения в бухгалтерской (финансовой) отчетности финансовых вложений у профессиональных участников рынка ценных бумаг устанавливаются правилами страны - члена СНГ.

6.4. Основные средства

6.4.1. К основным средствам как совокупности материально - вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени в сфере материального производства и в непроизводственной сфере, относятся здания, сооружения, машины, оборудование и т.п. объекты.

К основным средствам относятся также капитальные затраты на улучшение земель (мелиоративные и другие работы) и в арендованные объекты основных средств.

В составе основных средств учитываются и находящиеся в собственности организации земельные участки.

6.4.2. Основные средства отражаются в бухгалтерском учете в сумме фактических затрат на их приобретение (включая доставку), сооружение и изготовление.

В случаях достройки, дооборудования, реконструкции и частичной ликвидации, переоценки соответствующих объектов допускается изменение первоначальной стоимости основных средств.

6.4.3. Капитальные затраты в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Законченные капитальные затраты в арендованные объекты основных средств, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

6.4.4. Стоимость основных средств организации погашается путем начисления износа (амортизации) и отнесения его на расходы (издержки производства, обращения) в течение срока их полезного использования.

Стоимость земельных участков не погашается, если иное не установлено правилами страны - члена СНГ.

6.4.5. Страна - член СНГ может установить перечень средств труда, которые учитываются как оборотные средства, и порядок погашения их стоимости.

6.5. Нематериальные активы

6.5.1. К нематериальным активам относятся неосязаемые объекты, не имеющие материально - вещественную форму, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход. В частности, к ним относятся права, возникающие из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование и другие объекты, относимые правилами страны - члена СНГ к нематериальным активам.

В составе нематериальных активов учитывается также разница между рыночной ценой организации как единого имущественного хозяйственного комплекса и стоимостью ее имущества по данным бухгалтерского баланса, возникающая при приобретении этой организации.

6.5.2. Нематериальные активы отражаются в бухгалтерском учете в сумме фактических затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

6.5.3. Стоимость объектов нематериальных активов погашается путем начисления амортизационных отчислений и отнесения их на расходы в течение установленного срока их полезного использования.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации). Страна - член СНГ может установить перечень объектов нематериальных активов, стоимость которых не погашается.

6.6. Запасы

6.6.1. К запасам относятся сырье, материалы, незавершенное производство, готовая продукция и товары.

6.6.2. Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется исходя из затрат на их приобретение (изготовление), включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплаченные снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и не возмещаемые налоговые платежи, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Определение фактической себестоимости материальных ресурсов, списываемых в производство может производиться одним из следующих методов оценки: по фактической себестоимости единицы запасов (специфической идентификации); по средней себестоимости; по себестоимости первых по времени закупок (ФИФО); по себестоимости последних по времени закупок (ЛИФО). Страна - член СНГ может установить ограничения на использование того или иного метода оценки.

6.6.3. Затраты на производство продукции (выполнение работ, оказание услуг), не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе по фактическим или нормативным (плановым) затратам, связанным с производством продукции (выполнением работ, оказанием услуг), либо по статьям прямых затрат, а также по стоимости сырья, материалов и полуфабрикатов.

В единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактическим производственным затратам.

6.6.4. Готовая продукция отражается в бухгалтерском балансе по фактическим или нормативным (плановым) затратам, связанным с производством продукции, либо по статьям прямых затрат.

6.6.5. Товары для перепродажи отражаются в бухгалтерском балансе по покупной стоимости.

6.6.6. Предусмотренные в пунктах 6.6.2; 6.6.4; 6.6.5 настоящих Общих положений ценности, на которые цена в течение года снизилась, либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на прочие операционные расходы, если иное не установлено законодательством страны - члена СНГ.

6.7. Расходы будущих периодов

6.7.1. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в течение срока, к которому они относятся.

6.8. Капитал

6.8.1. В бухгалтерском балансе отражается величина уставного капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) организации.

Фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный капитал отражается в бухгалтерском балансе отдельно.

6.8.2. Суммы дооценки внеоборотных активов организации, проводимой в случаях и порядке, установленных правилами страны - члена СНГ, отражаются как добавочный капитал.

6.9. Расчеты с дебиторами и кредиторами

6.9.1. Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам задолженность допускается показывать с учетом причитающихся на конец отчетного периода к уплате процентов.

Правила оценки статей бухгалтерского баланса – это та базовая основа, без которой невозможно получить правильно составленную отчетность. Они не только помогают сделать отчетность более достоверной, но и избежать наказания за ее искажение.

Для чего нужна оценка статей бухгалтерского баланса

Составление бухбаланса, как и иных отчетов, входящих в состав бухотчетности, подчиняется ряду определенных требований и правил. К таким правилам относится и способ оценки той суммы, которая попадет в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса.

Подробнее о том, какие требования предъявляются к балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?» .

Основные подходы к заполнению баланса

Чтобы не ошибиться в оценке статей бухгалтерского баланса, нужно придерживаться следующих правил (п. 5 ПБУ 1/2008 «Учетная политика организаций», утвержденного приказом Минфина России от 06.10.2008 № 106н):

- активы и обязательства компании не должны смешиваться - их нужно учитывать раздельно;

- следует исходить из того, что компания не собирается прекращать свою деятельность;

- предполагается, что принятая учетная политика будет применяться последовательно и в дальнейшем;

- операции отражают в учете в то время, когда они фактически произошли, независимо от поступления или выплаты денег, с ними связанных.

Теперь определимся с теми статьями баланса, которые требуется оценить. Хозоперации, проведенные фирмой, могут затрагивать любые счета: учета денежных средств, имущества, расчетов с заказчиками и персоналом, с бюджетом и фондами, а также счета учета капитала.

Часть счетов будет отражаться в активе (основные средства, дебиторская задолженность, денежные средства), а часть - в пассиве (уставный капитал, прибыль, кредиторская задолженность).

ОБРАТИТЕ ВНИМАНИЕ! При заполнении баланса не допускается зачет между статьями актива и пассива, показатели должны быть в нетто-оценке (ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное п риказом Минфина РФ от 06.07.1999 № 43н ) и сопоставимы с показателями предыдущих периодов.

Рассмотрим правила оценки наиболее часто заполняемых статей бухбаланса.

Методы оценки статей актива бухгалтерского баланса

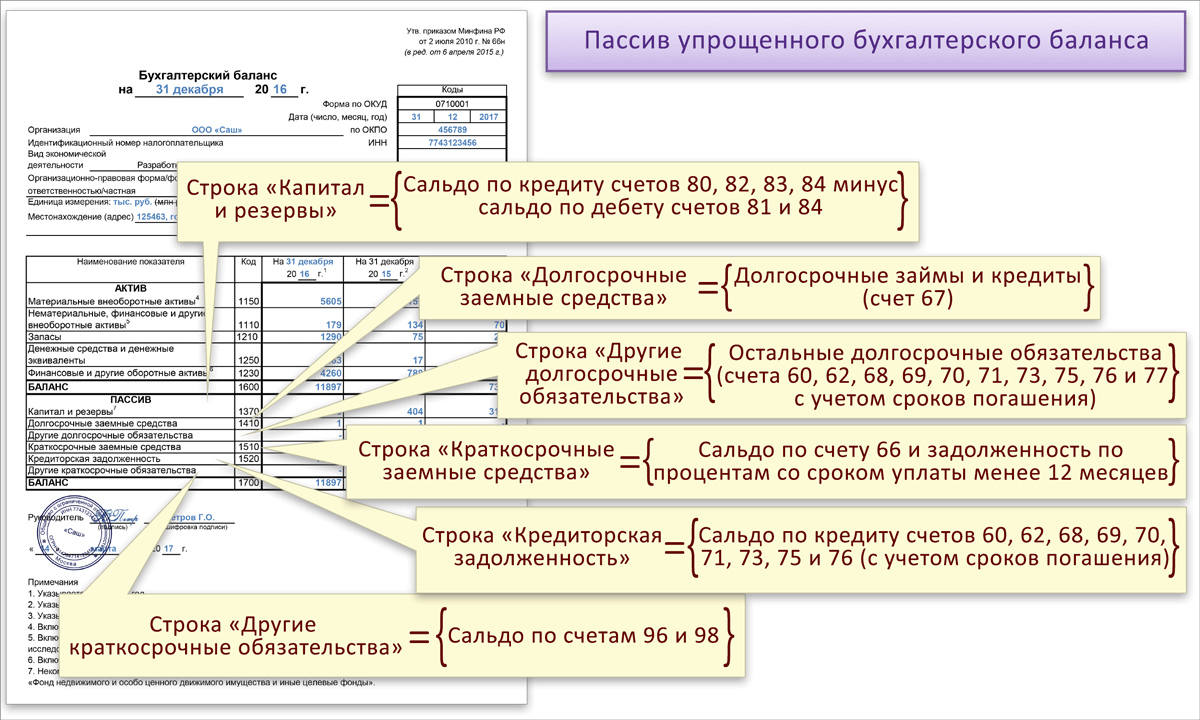

- Строка 1150 «Основные средства»

В оценке основных средств необходимо учитывать требования ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30.03.2001 № 26н). Основные средства отражаются в балансе по остаточной стоимости. При этом активы, по критериям соответствующие понятию основных средств (п. 4 ПБУ 6/01) и имеющие стоимость не более 40 000 рублей за единицу, могут отражаться в балансе в составе МПЗ (п. 5 ПБУ 6/01).

- Строка 1230 «Дебиторская задолженность»

Долги контрагентов в балансе показываются в сумме полной задолженности (включая начисленные проценты и иные санкции за нарушение условий договоров). Просроченные и ничем не обеспеченные долги нужно указать за вычетом резерва, создаваемого по ПБУ 21/2008 «Изменения оценочных значений» (утверждено приказом Минфина России от 06.10.2008 № 106н).

- Строка 1250 «Денежные средства и денежные эквиваленты»

По этой строке нужно собрать все остатки по кассе и расчетным счетам (в том числе валютным и специальным).

Оценка статей пассива бухгалтерского баланса

- Строка 1310 «Уставный капитал»

В этой строке отражается сумма, указанная в учредительных документах. Если учредитель не полностью внес свой вклад, его долг в балансе надо показать отдельно.

- Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Если нераспределенная прибыль прошлых лет отсутствует (деятельность начата в отчетном периоде), в этой строке будет отражаться только прибыль отчетного года - ее приводят в нетто-оценке, которая представляет собой валовую прибыль за вычетом начисленного налога на прибыль и иных платежей, производимых за счет прибыли (например, налоговых санкций).

- Строка 1520 «Кредиторская задолженность»

Она заполняется, если на отчетную дату есть долги: перед контрагентами, бюджетом или иные - на сумму обязательств, отраженных в учете (цифры будут достовернее, если задолженность подтверждена кредиторами, например, путем оформления актов сверок).

О некоторых особенностях заполнения строк актива и пассива баланса читайте также в статье .

Итоги

При составлении бухбаланса необходимо следовать определенным правилам, установленным действующими ПБУ. Эти правила устанавливают порядок не только формирования данных бухучета, составляющих основу бухотчетности, но и показателей, попадающих в каждую конкретную строку баланса.

К составлению отдельных форм отчетности предъявляются определенные требования. Так, при заполнении бухгалтерского баланса следует соблюдать правила оценки отдельных его статей. Общие подходы в определении оценки имущества и обязательств организации установлены статьёй 11 Закона «О бухгалтерском учете». Её содержание раскрывается в разделе «Оценка имущества и обязательств» Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

С вводом в действие с 01 января 2003г. ПБУ 16/02 «Информация по прекращаемой деятельности» должна быть произведена корректировка методов оценки отдельных видов активов организаций, находящейся в состоянии прекращаемой деятельности. Такая деятельность не является результатом обстоятельств, носящих чрезвычайный характер (стихийное бедствие, пожар, авария и т.п.), принудительного изъятия активов в соответствии с действующим законодательством, или в силу обращения имущества в государственную собственность в порядке национализации.

Под нею для целей учета понимается ситуация, сложившаяся на определенных участках (сегментах) предпринимательской деятельности организации (операционной, географической), либо их совокупности. При этом такая информация может быть выделена операционно и/или функционально для целей составления бухгалтерской отчетности. Решение о прекращении отдельных видов деятельности входит в компетенции Совета директоров (наблюдательного совета) или общего собрания акционеров (учредителей) в зависимости от подхода, закрепленного в учредительных документах организации.

Как правило, в такой ситуации у организации возникают обязательства перед кредиторами, интересы которых могут быть затронуты в силу прекращения деятельности. Это требует уточнения отражаемой в бухгалтерском балансе оценки активов организации, относящихся к прекращаемой стоимости. Данная процедура осуществляется в соответствии с правилами, установленными положениями по бухгалтерскому учету отдельных видов активов.

Принципы формирования оценки отдельных статей бухгалтерского баланса предусматривают следующие походы:

ь имущество, приобретенное за плату, оценивается в сумме фактических затрат на приобретение;

ь безвозмездно полученное имущество отражается в балансе по рыночной стоимости на дату принятия к учету, подтвержденной документально или экспертным путем;

ь имущество, изготовленное самим предприятием, принимается на баланс в сумме затрат на его изготовление;

ь начисление амортизации по основным средствам и нематериальным активам производится независимо от результатов финансово-хозяйственной деятельности предприятия;

ь стоимость основных средств и нематериальных активов показывается в оценке по реальной (остаточной) стоимости, т.е. в нетто-оценке;

ь применение иных методов оценки имущества и обязательств допускается в случаях, не противоречащих действующему законодательству и нормативным актам.

В мировой практике общепринятой является оценка активов по рыночной стоимости.

Оценка отдельных видов имущества и обязательств регулируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Незавершенные капитальные вложения, как и объекты финансовых вложений (кроме займов), не оплаченные полностью, отражаются в бухгалтерском балансе для застройщика (инвестора) в сумме фактических затрат. Непогашенные суммы по статье кредиторов показываются в пассиве баланса в том случае, когда права на объект согласно договору перешли к инвестору. Суммы, внесенные в счет приобретения в будущем объектов таких вложений, показываются в активе баланса по статье дебиторов (строки 230, 240).

Законченные капитальные вложения в арендованные объекты основных средств, произведенные арендатором, принимаются им на баланс в сумме фактических затрат, если иное не оговорено в договоре аренды.

Финансовые вложения в акции других организаций показываются в балансе по рыночной стоимости, если она ниже стоимости, принятой к учету. Данное правило действует в том случае, когда такие акции котируются на фондовом рынке, а информация о результатах котировки регулярно публикуется в соответствующих изданиях. На эту разность в конце года должен быть образован резерв под обесценение вложений в ценные бумаги за счет прибыли до налогообложения. Если в конце года курс таких акций повысился, то сумма ранее начисленного резерва под их обесценение списывается на увеличение финансового результата. Не использованные до конца отчетного, следующего за годом создания, суммы резерва по сомнительным долгам также присоединяются к финансовым результатам при составлении бухгалтерского баланса.

Основные средства, как и нематериальные активы, отражаются в бухгалтерском балансе по остаточной стоимости, которая исчисляется расчётным путем, путём исключения из первоначальной (восстановительной) стоимости суммы их амортизации, начисленной за период эксплуатации. В сумме фактических затрат на приобретение учитываются в балансе те объекты в составе основных средств и нематериальных активов, по которым амортизация в течение срока их службы не начисляется (полученные по договору дарения и безвозмездно в процессе приватизации, продуктивный скот, организационные расходы, товарные знаки и т.п.)

Материалы, полученные от списания основных средств, инвентарь и хозяйственные принадлежности в составе оборотных средств, непригодные к эксплуатации, приходуются по рыночной стоимости на дату списания с баланса указанных объектов.

Сырьё, материалы, топливо, комплектующие изделия, покупные полуфабрикаты, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы, включаемые в группу товарно-материальных ценностей, показываются в балансе по их фактической себестоимости, включающей фактические затраты на их приобретение и заготовление.

Готовая продукция отражается в балансе в соответствии с вариантом учетной политики предприятия:

- - по нормативной (плановой) производственной себестоимости;

- - по фактической себестоимости изготовления;

- - в сумме прямых затрат.

Если на указанные материальные ресурсы в течение года снизились цены или они морально устарели либо частично потеряли свои первоначальные свойства, то в балансе на конец года они показываются по цене возможной реализации. Разница в цене рассматривается как прямой убыток с отнесением на финансовые результаты предприятия.

По фактической или нормативной (плановой) полной себестоимости, включающей фабрично-заводскую (производственную) себестоимость и расходы по продаже (коммерческие расходы), учитываются в балансе отгруженные товары, сданные работы и оказанные услуги.

Остатки незавершенного производства показываются в балансе в оценке в зависимости от характера производства. В единичном производстве продукции незавершенное производство оценивается в сумме фактических затрат на дату его инвентаризации. В массовом и серийном производстве остатки незавершенного производства могут оцениваться в балансе по одному из следующих вариантов:

- - фактической или нормативной (плановой) производственной себестоимости;

- - прямым статьям затрат;

- - стоимости материальных затрат, т.е. сырья, материалов и полуфабрикатов.

Расходы будущих периодов отражаются в сумме фактических затрат, связанных с осуществлением мероприятий в отчетном году, но подлежащих погашению в следующих отчетных периодах (арендная плата, расходы на подготовку кадров и т.п.).

Денежные средства в кассе и на счетах в банках в иностранной валюте отражаются в отчетности в валюте, действующей в Российской Федерации, в суммах, исчисленных путем пересчёта соответствующей иностранной валюты по курсу ЦБ РФ на 31 декабря отчетного года.

Дебиторская и кредиторская задолженности раскрываются в балансе в суммах, согласованных сторонами. Если эти обязательства не согласованны, то каждый из участников по такой задолженности показывает её в отчетности в суммах согласно данным текущего учета, признаваемым им правильными. Разногласия между сторонами разрешаются в установленном порядке соответствующими органами.

Нереальная к взысканию дебиторская задолженность с истекшими сроками исковой давности относится на финансовые результаты организаций или за счет резерва по сомнительным долгам, если он создается как вариант учетной политики. На финансовые результаты относится также сумма кредиторской задолженности с истекшими сроками исковой давности. По полученным займам и другим заемным средствам, в первую очередь кредитам, задолженность указывается на коней отчетного периода с учетом процентов.

Обязательства по расчетам с банками и бюджетом должны быть согласованны и тождественны. Несогласованность по этим суммам при составлении бухгалтерского баланса не допускается.

Уставный (складочный) капитал показывается в балансе в размере, зарегистрированном в учредительных документах как совокупность вкладов (долей акций, паевых взносов) учредителей (участников) организации. Его размер, а также размер фактической задолженности учредителей (участников) приводятся в бухгалтерском балансе раздельно.

Финансовый результат (прибыль или убыток), выявленный в отчетном году, но относящийся к операциям прошлых лет, подлежит включению в баланс данного отчетного года.

В то же время доходы, полученные в отчетном году, но относящиеся к следующим отчетным периодам, рассматриваются как доходы будущих периодов и отражаются в бухгалтерском балансе самостоятельной статьей. Включение их в финансовый результат организации в соответствующей доле производится при наступлении отчетного периода, к которому относится такая часть доходов.

Таким образом, в балансе финансовый результат отчетного года организации показывается как нераспределенная прибыль (непокрытый убыток), т.е. конечный результат исчисленный за отчетный период, за вычетом налогов и других обязательных платежей, включая различные санкции за нарушение правил налогообложения, возмещаемых за счет прибыли.

Правила оценки статей баланса установлены ПБУ и инструкциями (указаниями) по составлению бухгалтерской отчетности.