Где найти кбк налоговой. Как узнать код бюджетной классификации? КБК для налогов и взносов за прошлые периоды

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2019 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор» . Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов»

включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога . Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении . Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными . Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье . Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

Вы найдете в отдельных статьях.

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

КБК-налоги: для уплаты налогов для организаций и ИП на ОСН

КБК-налоги: для уплаты налогов для организаций и ИП на спецрежимах

КБК: страховые взносы-2018

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы*) *Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж | 182 1 02 02140 06 1110 160 |

| 182 1 02 02103 08 1013 160 | |

| № 400-ФЗ) | 182 1 02 02131 06 1010 160 |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) | 182 1 02 02131 06 1020 160 |

| № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

КБК: пени

По общему правилу при уплате пени 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| 182 1 02 02140 06 2110 160 | |

| 182 1 02 02103 08 2013 160 | |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 |

КБК: штраф

При уплате штрафа 14-й разряд КБК, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

КБК-страховые взносы (старые периоды)

Если вам надо перечислить в ИНФС взносы на ОПС, ОМС или ВНиМ за периоды, истекшие до 01.01.2017, то перечисляются они на КБК, отличные от «свежих» КБК:

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Многие индивидуальные предприниматели интересуются, что такое КБК, зачем необходимо знание этого понятия, четкое воспроизведение его в документах, и многое другое. Интерес этот не праздный, к сожалению. Имеют свои отдельные КБК налог на прибыль, налог на землю, на дивиденды, на транспорт и пр. Незнание этой информации может привести к финансовым тратам, которые не просто отразятся на бюджете ИП, но еще и могут принести существенным штрафам. Прочитав эту статью, вы начнете разбираться в областях применения КБК, сможете проверить своего бухгалтера в правильности заполнения платежных документов.

Код бюджетной классификации – это набор из 20 цифр, которые составляют уникальный номер платежа, отправляемого в качестве налога, пошлины и пр. КБК может быть расходным и доходным. В одном платежном документе проставляется один КБК. Если ваш финансист забыл проставить КБК, то проблемы вам обеспечены, так как платеж не сможет отправиться по назначению.

Предприниматели решают в своей работе множество проблем различного уровня, и следить за 20-значными номерами каждой платежки ему, естественно, не под силу просто физически. Поэтому объясните своему бухгалтеру, какова будет его личная ответственность за не проставление или неверное проставление кода. Вам достаточно один раз проверить таблицу кодов, которые будут использоваться в вашей работе, и вручить ее бухгалтеру. В любом случае требование в платежках проставлять КБК воспринимается и предпринимателями, и бухгалтерами, как совершенно бесполезная и никому не нужная трата времени.

Но надо понимать, что все мы живем в государстве, и в нем должен присутствовать порядок. Конечно, не везде можно его увидеть в нашей стране, но что касается пошлин, налогов и других платежей, государство прилагает все усилия, чтобы упорядочить учет, поступление платежей и контроль процесса. Именно для этого и были введены эти коды классификации. С их появлением было обеспечено единство форм документов бюджетных платежей.

Учреждение КБК произошло в нашей стране впервые в мае 1999 года, были введены их формы. С того времени коды периодически изменяются, смысл изменений не всегда понятен бизнесменам. Но они продолжают обсуждать и выдвигать все новые предположения о назначении кодов, но самыми точными считаются высказывания о том, что в обязанности чиновников вменено устройство «нескучной жизни» для населения. К сожалению, комментарии самих чиновников не объясняют причину практически ежегодных изменений в КБК. Но и те, и другие, подтверждают факт появления все больших сумм в целом по стране, которые остаются «невыясненными», и поступают фактически в ведение государства. Именно поэтому, уважаемые предприниматели, не ищите причину введения в практику КБК, лучше внимательнее проверяйте точность написания этих 20-ти цифр, обновляйте классификаторы, меняя существующие на актуальные.

Каковы могут быть штрафы

Мало того, что заполнив платежный документ с ошибкой, вы потеряете уплаченную сумму, вы можете еще и получить штраф за несвоевременное поступление этого платежа по назначению. Налоговый Кодекс говорит о том, что ошибочное написание КБК не может служить «неисполнением обязательства по уплате налога», читайте об этом статью 45. Если вы правильно указали наименование получателя денег, его реквизиты, то деньги придут по назначению, в конце концов, но придется писать заявление в налоговой на уточнение платежа и КБК. Но это касается только платежей в Федеральное казначейство.

Мало того, что заполнив платежный документ с ошибкой, вы потеряете уплаченную сумму, вы можете еще и получить штраф за несвоевременное поступление этого платежа по назначению. Налоговый Кодекс говорит о том, что ошибочное написание КБК не может служить «неисполнением обязательства по уплате налога», читайте об этом статью 45. Если вы правильно указали наименование получателя денег, его реквизиты, то деньги придут по назначению, в конце концов, но придется писать заявление в налоговой на уточнение платежа и КБК. Но это касается только платежей в Федеральное казначейство.

А вот если вы ошиблись с КБК пенсионного фонда или фонда социального страхования, то пени и штрафы вам обеспечены. По 212-му Федеральному Закону предпринимателям введено в обязанность правильное указание кодов классификации. Ошибка исправляется также с помощью заявления, но многочисленные случаи потери платежей все-таки заставляют задуматься и писать коды правильно.

Где взять коды классификации для работы

Коды все занесены в специальные справочники КБК, которые можно скачать довольно легко и бесплатно в интернете. Главное – выбирайте актуальную версию на дату поиска, то есть за текущий год. Если все равно сомневаетесь, пойдите в налоговую, попросите вам помочь. Надо отметить, что основные коды, которые применяются предпринимателями наиболее широко, в основном остаются прежними, меняются иногда редко используемые коды, которые предназначаются отдельным предприятиям различных сфер экономики, это, к примеру, нефтедобыча, муниципальная система и пр.

Изменения в КБК в 2013 году

Согласно Приказу Минфина России от 21.12.2012 N 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов», с 1.01.2013 вводятся в работу некоторые новые коды. Это касается части взносов в Пенсионный фонд, дополнительных выплат работникам вредных предприятий. Также изменены КБК, которые указываются индивидуальными предпринимателями при фиксированных платежах. Теперь, в 2013 году, платежи производятся с указанием следующих КБК.

Страховые взносы:

- 392 1 02 02131 06 0000 160 –страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на видах работ, указанных в п.п. 1 п. 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии;

- 392 1 02 02132 06 0000 160 –страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.п. 2-18 п. 1 статьи 27 Федерального закона «О трудовых пенсиях», зачисляемые в бюджет ПФР на выплату страховой части трудовой пенсии;

- 392 1 02 02031 06 0000 160 –страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР на выплату страховой части трудовой пенсии (за расчетные периоды с 2002 года по 2009 год включительно);

- 392 1 02 02032 06 0000 160 –страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР на выплату накопительной части трудовой пенсии (за расчетные периоды с 2002 года по 2009 год включительно).

Для налога при патентной системе налогообложения с 2013 г., установлены следующие КБК:

Индивидуальные предприниматели, в том числе адвокаты, нотариусы и другие самозанятые лица в 2013 г. при уплате пенсионных взносов в фиксированном размере должны использовать следующие КБК:

Недоимка по обязательным пенсионным взносам за расчетные периоды 2002 — 2009гг. используются КБК:

Из чего складывается номер КБК

КБК, как мы уже говорили, это 20-ти значный номер, который составляется из четырех частей. Первая часть – это три цифры, которые имеют название «главный администратор доходов бюджета». Он обозначает виды доходов, или виды получателей средств, которые должны отслеживать факт и точность суммы поступлений. Это различные внебюджетные фонды, органы муниципальной власти, налоговые организации и пр. К примеру, код 393 соответствует поступлениям в фонд социального страхования, код 182 обозначает платежи в налоговые инстанции.

КБК, как мы уже говорили, это 20-ти значный номер, который составляется из четырех частей. Первая часть – это три цифры, которые имеют название «главный администратор доходов бюджета». Он обозначает виды доходов, или виды получателей средств, которые должны отслеживать факт и точность суммы поступлений. Это различные внебюджетные фонды, органы муниципальной власти, налоговые организации и пр. К примеру, код 393 соответствует поступлениям в фонд социального страхования, код 182 обозначает платежи в налоговые инстанции.

Вторая часть КБК состоит из обозначения группы платежа, подгруппы, статьи, подстатьи и элемента платежа. Четвертая цифра определяется в зависимости от источника поступлений денег. Если происходит налоговый платеж, то ставится группа 1, если поступление идет от занятия предпринимательской деятельностью, то надо указывать группу 3, если перечислены деньги на безвозмездной основе, то цифра в коде – 2. Далее две цифры обозначают подгруппу, уточняющие вид налога. К примеру, кодовые цифры 01 — это налог на прибыль, 02 – взносы в фонд обязательного страхования, 03 – НДС на российские товары, 04 – НДС на импортные товары, 05 – это ЕНВД и т.д.

Причем КБК НДС на 2013 год были разделены впервые, будьте внимательны при заполнении и указывайте точно группу товаров, на которые оформляется платеж – российские или импортные, то есть ввозимые. Территория ввоза также градуирована – из Белоруссии и Казахстана товары проводятся отдельно, из других стран – отдельно. Следующие 2 знака определяют статью расходов, и еще 3 знака – подстатью.

12 и 13 цифры обозначают вид бюджета, куда платится налог или другие выплаты. Налог в федеральный бюджет имеет кодировку 01, в бюджет субъекта – 02, в местный бюджет– 03, в городской – 04, в районный – 05, пенсионный – 06, в соцстрах – 07, в фонд обязательного медстрахования РФ – 08, в местный фонд обязательного медстрахования – 09, и в бюджет поселения — 10.

Подробную расшифровку этих показателей кода можно увидеть в Указаниях к заполнению по КБК.

14-ый знак кода – это вид платежа. Если это налог или оплата в бюджеты различных уровней, то ставится цифра 1, если это плата пени, то 2, если погашение штрафа, то 3. Цифры 15 и 17 – всегда нули. Последние три цифры в коде бюджетной классификации предназначены для разделения доходов государства. Налоги имеют код 110, доходы от владения собственностью – 120, 130 – средства от платных услуг, 140 – деньги, изъятые принудительно и пр.

Разновидности КБК

С 1 января 2013 года для НДФЛ существуют 4 КБК. Это отдельные КБК для налоговых агентов, для физических лиц, для индивидуальных предпринимателей и для иностранцев на патентной системе. КБК на 2013 год НДФЛ следующие:

- 182 1 01 02010 01 1000 110 – налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 2271 и 228 НК РФ;

- 182 1 01 02020 01 1000 110 – налог на доходы физических лиц — индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой;

- 182 1 01 02030 01 1000 110 — налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со ст. 228 НК РФ;

- 182 1 01 02040 01 1000 110 — налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со ст. 227.1 НК РФ.

Эти КБК применяют работодатели, в том числе и индивидуальные предприниматели, в случае уплаты налога на заработную плату и другие выплаты сотрудникам, а также налоговые агенты при выплате дивидендов от долевого участия в деятельности организаций.

Данный КБКне применяют индивидуальные предприниматели, которые работают по общей системе налогообложения, нотариусы и адвокаты, и все, кто занимается частной практикой.

При уплате НДФЛ с дивидендов КБК используется такой же, как для зарплаты сотрудников — 182 1 01 02010 01 1000 110.

Если вас интересует какой-либо конкретный КБК, транспортный налог 2013, земельный налог и пр., то всегда обращайтесь к письму Министерства финансов Российской Федерации от 30.12.2011 N 02-04-09/6082, и к приложению к этому письму. В частности определен наиболее используемый КБК — налог на прибыль, 2013 год предусматривает девять его разновидностей.

Прибыль, зачисляемая в федеральный бюджет, имеет КБК 182 1 01 01011 01 1000 110, пени и проценты в этот вид бюджета – 182 1 01 01011 01 2000 110, взыскания и штрафы в федеральный бюджет – 182 1 01 01011 01 3000 110 и другие.

Е.Щугорева

Facebook Twitter Google+ LinkedIn

Не забываем, что основная цель данного сервиса подготовка квитанций на уплату налога. Но поскольку мы хотим узнать код КБК, то не имеет существенного значения какой платежный документ выбирать. КБК можно не указывать, он будет определен автоматически по виду налога. Главное правильно выбрать вид налога и тип платежа. В поле с видом налога доступен поиск по первым буквам.

182 1 01 02030 01 1000 110

182 1 01 02030 01 2000 110

182 1 01 02030 01 3000 110

182 1 01 02040 01 1000 110

182 1 01 02040 01 2000 110

182 1 01 02040 01 3000 110

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

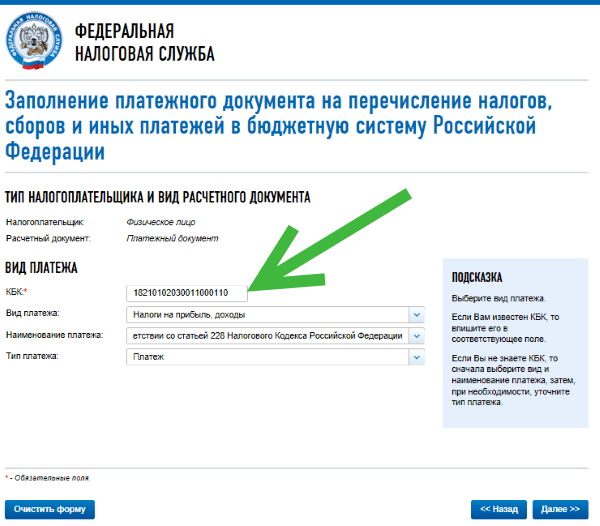

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Как узнать кбк организации

Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Как узнать КБК налога для 3-НДФЛ КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ, можно найти на официальном сайте ФНС России.

Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога.

Как узнать КБК для уплаты налогов?

Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о номере инспекции и вашем адресе. Вы можете не вводить номер налоговой инспекции, если вы его не знаете, а начать с ввода вашего адреса. Код ИФНС будет определен автоматически по введенному вами адресу. Например, как на рисунке ниже.

Обратите внимание, что для Москвы и Санкт-Петербурга, которые сами являются регионами, не надо указывать их как город, только как регион. При условии, конечно, что речь не идет про города в рамках этих регионов, например, Троицк для Москвы или Красное Село для Санкт-Петербурга.

Дальше надо заполнить тип платежного документа. Не забываем, что основная цель данного сервиса подготовка квитанций на уплату налога. Но поскольку мы хотим узнать код КБК, то не имеет существенного значения какой платежный документ выбирать. КБК можно не указывать, он будет определен автоматически по виду налога. Главное правильно выбрать вид налога и тип платежа. В поле с видом налога доступен поиск по первым буквам.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию то продолжим. Теперь надо ввести данные плательщика. Для подготовки настоящей квитанции вам нужно будет указать свои ФИО и ИНН. В примере мы указали условное имя и условный ИНН, вы можете поступить также, если просто хотите посмотреть, как работает сервис. Например, ввести данные, как на рисунке ниже.

Дальше надо будет выбрать пункт "наличный расчет", под которым понимается оплата налога наличными по квитанции в банке, и нажать кнопку сформировать платежный документ. Для просмотра сформированной квитанции необходимо наличие Adobe Acrobat Reader (программа для просмотра PDF файлов), которая обычно установлена на большинстве компьютеров.

В открывшемся окне с платежным документом вы увидите квитанцию на уплату налога, из которой в том числе можно узнать и код КБК, и код ИФНС, и код ОКТМО, определившиеся автоматически по введенному на первом шаге адресу.

Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц", на старой версии сайта или непосредственно по ссылке old.nalog.ru/otchet/kbk/fiz/ndfl_fl/.

Коды классификации Федеральной налоговой службы в 2013 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации

182 1 01 02030 01 2000 110

Пени и проценты по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации

182 1 01 02030 01 3000 110

Суммы денежных взысканий (штрафов) по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации

182 1 01 02040 01 2000 110

Пени и проценты по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации

182 1 01 02040 01 3000 110

Суммы денежных взысканий (штрафов) по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации

Поиск ОКАТО и ОКТМО по адресу

ОКАТО - общероссийский классификатор объектов административно-территориального деления.

ОКТМО - общероссийский классификатор территорий муниципальных образований.

В России для обеспечения удобства ведения статистических исследований, автоматизированной обработки и систематизации экономической информации в 1995 году была введена Общероссийская классификация объектов административно-территориального деления (Код ОКАТО ОКТМО). Целью введения цифровой кодировки ОКАТО стала необходимость обработки больших объемов финансовой информации и невозможность использовать старые советские системы учета территориальных признаков хозяйствующих субъектов.

Но главным недостатком старых систем являлась их громоздкость и отсутствие возможности проверки достоверности по контрольной сумме. Кроме того, старые Советские системы содержали много текстовой информации на бумажных носителях, а большие массивы данных в виде текстовой информации гораздо сложнее сводить в таблицы и проводить с ними операции архивации, систематизации, ранжирования и сортировки, чем числовую информацию.

Узнать КБК можно на нашем сайте

Для архивирования баз данных с целью сокращения их размера и скорости работы с ними, гораздо удобнее применять шестнадцатеричную систему, что не очень удобно для текстовых данных, а это позволяет значительно сократить размер баз данных и ускорить работу с ними. В новой России принята концепция информационного правительства и перевода его работы на компьютерные технологии, поэтому внедряются и новые методы работы с информацией.

Код по адресу, расшифровка окато октмо и другая информация

Основной целью существования ОКАТО является однозначное территориальное определение объекта хозяйственной деятельности. В упрощенном виде это, своего рода, почтовый адрес, который позволяет хранить и обрабатывать налоговые данные, назначать и отсылать сложные запросы к цифровой базе данных налоговой службы.

Код ОКАТО является неотъемлемым атрибутом юридического адреса фирмы. В большинстве случаев код ОКАТО фигурирует в отчётных документах и платежных поручениях, а также это может быть любой источник информация, позволяющий идентифицировать хозяйствующий субъект. К ним можно отнести его название, организационно правовую форму ведения бизнеса, головную структуру при ее наличии.

Все основные сферы применения ОКАТО сводятся к следующим пунктам:

- Проводится сбор и накопление статистических баз данных о субъектах экономики;

- Органы статистики обрабатывают и строят индексы экономического состояния;

- Проводятся исследования налоговых поступлений с разделением по регионам;

- Проводится анализ изменений территориальных показателей продуктовой корзины, индекса промышленного развития и другие экономические макропоказатели;

- Анализируется общий уровень благосостояния населения.

Просуществовав без малого 10 лет, эта классификация перестала удовлетворять госорганы, а ей на смену пришла новая – ОКТМО. Все основные функции новый классификатор перенял у ОКАТО и вступил в силу в 2014 году.

В чем же разница и как узнать окато?

В чем же разница между ОКАТО и ОКТМО? В основном эти системы очень похожи друг на друга и по сути, разница между обеими системами не так уж и велика. Оба идентификатора служат для описания признаков объекта по его принадлежности к какому-либо территориальному образованию и, по большей части, структурно отличаются очень незначительно, даже дополняя друг друга.

Самое главное отличие код ОКАТО от ОКТМО состоит в алгоритме поиска по их базе данных. Если в ОКАТО главным признаком, характеризующим объект поиска, была принадлежность его к какому-либо субъекту федерации, то в ОКТМО поиск ведется в направлении определения подчиненности в иерархии муниципальных объединений.

Кстати, узнать окато вы можете на форме у нас на сайте.

Муниципалитеты и относящиеся к ним территориальные образования делятся в соответствии с Федеральными округами.

Единицы территориальных образований, являющиеся субъектами ОКТМО:

Единицы территориальных образований, являющиеся субъектами ОКТМО:

- Муниципальные районы;

- Городские округи;

- Городские поселения;

- Сельские поселения.

Межевание и разделение полномочий между муниципалитетами проводится органами местного самоуправления. Для уменьшения путаницы, в документах чаще присутствует определение — территориальное образование.

Классифицируются территориальные образования по иерархическим методам(ОКТМО):

- Группировка образований субъектов РФ;

- Городские округа с делением на прикладном уровне;

- Поселки городского типа, районы и сельские образования.

Структура кода

Структура кода ОКТМО по адресу составляет от 8 до 11 разрядов.

Каждый из знаков имеет конкретное назначение в зависимости от местоположения в коде:

Каждый из знаков имеет конкретное назначение в зависимости от местоположения в коде:

- Первый и второй разряд кода обозначают субъект Российской Федерации;

- Третий, четвертый и пятый разряд – это кодировка населенного пункта в пределах конкретного субъекта;

- Шестой, седьмой и восьмой разряд – городские или сельские округа;

- Девятый, десятый и одиннадцатый разряд — это обозначение территории в местной муниципальной структуре.

По принятым ранее правилам, когда действовало ОКАТО, все незначащие разряды должны были заполняться нулевыми значениями. В ОКТМО достаточно внести прочерки на место неиспользуемого разряда. Одной из главных причин разработки замены ОКАТО отсутствие способа проверки его на правильность написания.

ОКТМО лишен этого недостатка благодаря внедрению проверки по контрольным суммам. Изменения, которые связаны с заменой классификаторов, распространяются на заполнение налоговых деклараций не по всем разновидностям налогов.

На текущий 2017 год ОКТМО по октмо уже стало основным идентификационным кодом для определения его в информационных статистических базах и полностью заменило ОКАТО при заполнении финансовых документов.

Историческая справка

Раньше, для учета и систематизации информации, применялись накопительные базы данных о хозяйствующих субъектах. Только выглядели они как книги податей, а не как информация на винчестерах налоговой службы.

Еще во времена древнего Египта строились первые графики и рассчитывались экономические индексы, но не было, ни малейшего шанса спрогнозировать массовую экономическую составляющую происходящих процессов из-за недостатков ручного учета исходных данных. В связи с этим предпринимались попытки разделить хозяйствующие субъекты по территориальному признаку и ввести систематизацию их учета с целью налогового и финансового контроля. Так, например, действовала Золотая Орда, выдавая ярлыки в оккупированных землях, разделяя их с целью упорядочить выплаты налогов в определенной местности.

ЭКД конкретизирует код дохода и может быть представлена тремя значениями.

КБК расходов представлен следующей структурой с пятью элементами: Главный распорядитель бюджетных средств с 1 по 3 цифры, администратор. Раздел и подраздел с 4 по 7 цифры по два знака на каждый.

Узнайте верный КБК

Целевая статья расходов с 8 по 14 цифры, 11 и 12 знаки - программа, 13 и 14 - подпрограмма. Вид расходов с 15 по 17 цифры, три знака. ЭКР, которая классифицирует операции государственного сектора, относящиеся к расходам бюджетов. Раздел и подраздел конкретизируются: Особенности и предназначение С помощью КБК определяют информацию о платежах их цель, адресат.

С помощью корректно указанного КБК можно: Совершать платежные операции без ошибок. Быть в курсе истории перемещений денежных средств. Облегчить работу сотрудников на государственной службе. Грамотное планирование бюджета и управление финансовыми потоками. Фиксация задолженности по кредиту.

Удивительно, но факт! Из чего состоит КБК?

Гарантировать поступление средств на расчетный счет и отсутствие штрафных санкций от отправителя. КБК отражается в специальном поле платежных поручений, которые предназначены для проведения налоговых платежей, страховых взносов, пеней и штрафов. Среди КБК можно выделить следующее: КБК в данном случае на год будут следующие: Полная информация по КБК представлена на официальном сайте Федеральной налоговой службы nalog.

Созданная классификационная система позволяет быстро перечислить и отправить средства получателю из номенклатуры государства. КБК используются не только ИП и в малом бизнесе, но и крупными предприятиями.

Заполнение в платежных документах Платежный документ представляет расчетную документацию, на основании которой банковское учреждение производит денежные перечисления.

Как найти кбк по инн

Строка 16 - получатель - указывается территориальный орган ФНС. Строка 22 - уникальный идентификатор начисления УИН - 0 по текущим платежам. Строки, налоговый период, номер документа на проведение платежа, дата отчисления - заполнение аналогично платежному поручению по налогам.

В результате бухгалтерия обязана отыскать документ, а сумму платежа вернуть на расчетный счет.

КБК 2017. Налог на прибыль организаций

В данном случае будут нарушены сроки уплаты налога, плательщику начисляются пени за несвоевременное проведение платежа. Также проводится повторная оплата налога. Бывают ситуации, что предприятие перечислило налог, но ошиблось в указании КБК. В результате сумма платежа поступила в уплату другого налога - по одному налогу получится переплата, по другому - недоимка. Решается ситуация путем составления письма и отправления его в налоговые органы с целью перебросить средства с одного налога на другой.

Перед этим проводится сверка. В данном случае пени все равно будут начислены, так как просрочены сроки уплаты. Изменения были внесены с 1 января года и касаются следующего: Налог на прибыль - для фирм, которые работаю с зарубежными компаниями и получают доход от партнерства. Минимальный налог и авансовые платежи будут производиться на отдельный КБК. Поскольку в году появляются новые КБК, прежние станут недействительными.

С 1 января года бухгалтер не сможет использовать старые значения даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными. КБК страховых взносов в году для организаций и ИП имеют код администратора Коды различаются в зависимости от того, за какой период уплачивает компания. Обновились все КБК страховых взносов - для компаний и предпринимателей, по основным и дополнительным тарифам.

Кроме того, чиновники разделили их по дополнительным тарифам за сотрудников на вредном производстве. Для компаний, которые провели спецоценку, коды не такие, как для остальных. Нюансы на патент для ИП представлены ниже. Рекомендуем другие статьи по теме.

Шпаргалка по применению кодов бюджетной классификации

Для чего нужны КБК

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Где необходимо указать КБК

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.12 № 383-П , для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье « »). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Из чего состоит код бюджетной классификации

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфин России от 08.06.18 № 132н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. « »).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».