6 ндфл 1 кв пример заполнения. Бухучет инфо. Премия за месяц

Данная статья включает в себя образец заполнения расчета 6-НДФЛ за 1 квартал 2018 года и представляет из себя инструкцию по заполнению с примерами. Мы рассмотрели вопросы отражения переходящих выплат: как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как отразить зарплату за март 2018 года, выплаченную в апреле 2018 года? Что делать с премии и отпускными? На новом или старом бланке формировать 6-НДФЛ за 1 квартал 2018 года? Ответим на основные вопросы. Также на нашем сайте сейчас проходит онлайн-конференция по заполнению 6-НДФЛ за 1 квартал. и получите бесплатный ответ по заполнению отчета.

Кто должен отчитаться по форме 6-НДФЛ за 1 квартал 2018 года

Отчетность должны сдать налоговые агенты по НДФЛ

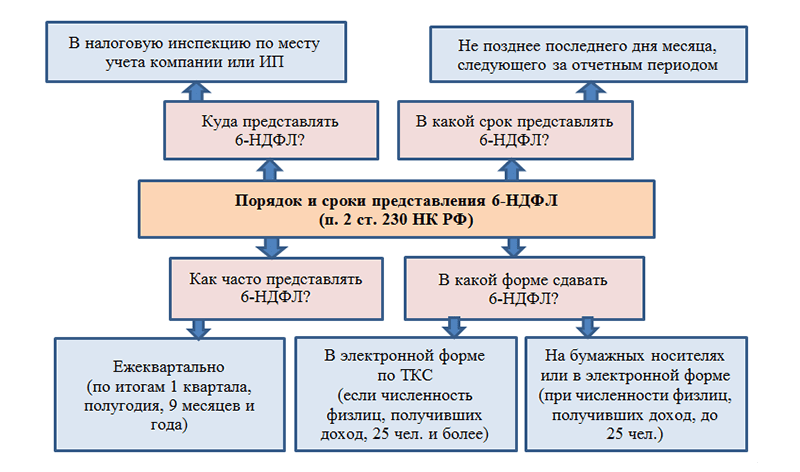

Представить в ИФНС расчет по форме 6-НДФЛ за 1 квартал 2018 года должны все налоговые агенты (п. 2 ст. 230 НК РФ) – это, чаще всего, работодатели (компании и ИП), выплачивающие доходы по трудовым договорам. Ими также ими считаются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

А если выплат в 1 квартале 2018 года не было?

Если в 1 квартале 2018 года организация или ИП не начисляли и не выплачивали «физикам» никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 1 квартал не требуется. Ведь в такой ситуации организация или ИП не признается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См. « ».

Если зарплата начисляется, но не выплачивается

Если фактических выплат в 1 квартале 2018 года в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ необходимо сдать. Ведь с признанного дохода нужно исчислить НДФЛ. Даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный в 1 квартале 2018 год доход и НДФЛ, который не был удержан.

Если сомневаетесь, нужно ли сдавать 6-НДФЛ за 1 квартал 2018 года – задайте экспертам вопрос на форуме:

Кому нужно сдавать 6-НДФЛ за 1 квартал 2018 года спросите у экспертаСрок сдачи расчета за 1 квартал 2018 года

По общему правилу, отчеты 6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

30 апреля 2018 года – это понедельник. Однако 30.04.2018 – выходной день в связи с переносом на эту дату выходного с субботы 28.04.2018 (Постановление Правительства от 14.10.2017 № 1250). Ближайшим следующим за 30.04.2018 рабочим днем будет 03.05.2018. Поэтому именно 03.05.2018 (четверг) – крайняя дата сдачи 6-НДФЛ за 1 квартал 2018 года .

В какую ИФНС сдавать расчет

Способ сдачи отчетности

Расчеты 6-НДФЛ за 1 квартал 2018 года направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение первого квартала количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 НК РФ.

Какие выплаты должны попасть в расчет

В 6-НДФЛ за 1 квартал 2018 года следует зафиксировать все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984). Об этом пойдет речь далее.

Правило отражения доходов из статьи 217 НК РФ

Пример: работнику в связи с юбилеем вручили подарок ценностью 10 000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу окажется 6000 руб. (10 000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 780 руб. (6000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (10 000 руб.), а по строке 140 – сумму фактически удержанного налога (780 руб.).Что касается сумм материальной помощи, выплачиваемой работникам при рождении детей, а также сумм денежных призов, выданных физлицам, то их в расчет можно не включать. При условии, что выплаченные суммы не превышают необлагаемый НДФЛ лимит (4 000 рублей за налоговый период – для призов, и 50 000 рублей на каждого ребенка – для «родительской» матпомощи). Основание – Письмо ФНС от 21.07.2017 № БС-4-11/14329.

Какой бланк заполнять: новый или старый?

Сдавать декларацию (расчет) 6-НДФЛ за 1 квартал 2018 необходимо новом бланке с учетом изменений, внесенных Приказом ФНС от 17.01.2018 № ММВ-7-11/18. Этот приказ вступил в силу с 26 марта 2018 года.Сразу оговоримся, что каких-либо существенных изменений для налоговых агентов (кроме как при составлении расчета в случае реорганизации) не произошло.

Расчет 6-НДФЛ все так же состоит из титульного листа и двух разделов:

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Какие новшества в новом бланке 6-НДФЛ в 2018 году

Зачем потребовалось вносить изменения в бланк 6-НДФЛ? Смысл в том, что с 2018 года положения НК РФ предусматривают, что если до окончания реорганизации фирма не сдала 6-НДФЛ, то сделать это должен правопреемник. Заполняя 6-НДФЛ за 1 квартал 2018 года правопреемнику необходимо:

- в верхней части титульного листа нужно привести свои ИНН и КПП;

- в реквизите «по месту нахождения (учета) (код)» указать «215», крупнейшим налогоплательщикам – «216»;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- показать «ИНН/КПП реорганизованной организации»;

- подтвердить достоверность и полноту сведений.

В составе новой формы 6-НДФЛ также есть изменения, не связанные с реорганизацией:

- крупнейшим налогоплательщикам нужно приводить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика. То есть, в 5-м и 6-м разрядах КПП не может быть «50»;

- юрлица, не являющиеся крупнейшими налогоплательщиками, в реквизите «по месту нахождения (учета) (код)» вместо «212» должны указать «214»;

- на титульном листе кроме названия нужно сообщать и реквизиты документа, подтверждающего полномочия представителя.

Правила заполнения 6-НДФЛ за 1 квартал 2018 года

Расчет 6-НДФЛ за 1 квартал 2018 года формируйте в соответствии с Порядком, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. При заполнении расчета 6-НДФЛ сведения берите из налоговых регистров по НДФЛ.

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по март 2018 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала 2018 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за первый квартал: с 1 января по 30 марта 2018 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение первого квартала 2018 года. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до 30 марта 2018 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2 расчета 6-НДФЛ за 1 квартал 2018 года

В разделе 2 отчета 6-НДФЛ за 1 квартал 2018 года указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный НК РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 расчета за 1 квартал 2018 года следует отражать сведения только за три месяца (январь, февраль и март 2018 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в январе, феврале и марте 2018 года включительно. Операции 2 квартала 2018 года (апрель, май и июнь) в раздел 2 не включайте.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

«Переходные выплаты» в составе 6-НДФЛ за 1 квартал 2018 года

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Разберемся с неоднозначными ситуациями в составе расчета 6-НДФЛ за 1 квартал 2018 года.

Зарплата за декабрь выплачена в декабре 2017 года

Некоторые работодатели зарплату за декабрь выдали до Нового года (в декабре 2017 года). Другие – выплатили зарплату и годовую премию в январе 2018 года. См. « ». Как показать декабрьские начисления в отчете за 1 квартал 2018 года, чтобы налоговики приняли 6-НДФЛ с первого раза? Отвечаем.

Если всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году, то в форме 6-НДФЛ за 2017 год выплаты требовалось отразить так:

- сумму начисленной зарплаты за декабрь 2017 года – строка 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год данные о зарплате за декабрь показывать было не нужно. А вот в расчет за I квартал 2018 года данные нужно включить, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет.

Для зарплаты за декабрь 2017 года, которую выплатили до НГ, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислили только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

Поэтому в разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

- 120 «Срок перечисления налога» – 09.01.2018;

- 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

ВЫВОД

Зарплату за декабрь, выплаченную в декабре 2017 года, нужно показать в разделе 1 годового расчета за 2017 год и в разделе 2 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 15.12.2016 № БС-4-11/24063.

Пример отражения декабрьской зарплаты в расчете за 1 квартал 2018 года

Предположим, что зарплата за декабрь 2017 года в сумме 180 000 рублей была выплачена 29 декабря 2017 года. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2018 года – 9 января 2018 года.

Читайте также Форма П-4: сроки сдачи в статистику в 2018 году

По состоянию на 29 декабря календарный месяц еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 29 декабря 2017 года работодатель еще не обязан был исчислять и удержать НДФЛ, поскольку зарплата стала доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

При таких условиях в разделе 1 расчета 6-НДФЛ за 2017 год бухгалтеру нужно было отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2017 год декабрьская «зарплата», выплаченная 29 декабря 2017года, фигурировать никак не должна. Ее нужно отразить в расчете за I квартал 2018 года. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за 1 квартал 2018 года декабрьскую зарплату нужно покажите так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Если НДФЛ рассчитали и уплатили до конца декабря 2017 года

Предположим, что организация перечислила работникам «зарплату» за декабрь 26 декабря 2017 года в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2017 года.

Бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ.

Если зарплата за декабрь 2017 год начислена и фактически выплачена в декабре (26.12.2017), то указанная операция может отражена быть в годовом 6-НДФЛ за 2017г., поскольку удержание и перечисление НДФЛ должны произойти в 2017 г. в соответствии со сроками, указанными в п. п. 4, 6 ст. 226 НК РФ.

В рассматриваемой ситуации можно показать выплату по строкам 100 – 120 разд. 2 формы 6-НДФЛ за 2017 год так:

- строка 100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 «Дата удержания налога» – 26.12.2017;

- строка 120 «Срок перечисления налога» – 27.12.2017.

Заметим, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 № БС-4-11/24065).

Задать вопрос эксперту по отражению декабрьской зарплаты в 6-НДФЛ спросите у экспертаЗарплата за декабрь выплачена в январе 2018 года

Если зарплату за декабрь 2017 год выплатили в январе 2018 года, то ее нужно было показать в разделе 1 годового 6-НДФЛ за 2017 год. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2017 год требовалось отразить так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2017 год, предназначенную для удержанного налога, в этом случае увеличивать было не нужно, поскольку удержание состоялось уже в 2018 году (письмо ФНС России от 05.12.2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе 2018 года, показывать было не нужно (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

Зарплату за декабрь, выданную в январе 2018 года, нужно было показать разделе 1 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Поясним: доход в виде зарплаты вы признали в декабре 2017 и НДФЛ с него рассчитали тоже в декабре. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали НДФЛ уже в январе 2018 года, поэтому сумму отразите по строке 070 раздела 1 расчета за 1 квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138.Пример:

Зарплата за декабрь – 570 000 руб., НДФЛ – 74 100 руб., 09.01.2018 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет.В 6-НДФЛ за 2017 г. декабрьская зарплата отражена так.

А в разделе 2 расчета 6-НДФЛ за 1 квартал 2018 года зарплату за декабрь покажите так:

Зарплата за март выплачена в апреле 2018 года

Мартовскую зарплату, выплаченную в апреле 2018 года, покажите в разделе 1 расчета 6-НДФЛ за 1 квартал 2018 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 проставьте «0». Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.

НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за первое полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Зарплату за март компания выдала 3 апреля 2018 года. Сумму зарплаты, вычеты и НДФЛ с нее бухгалтер записал в строки 020, 030 и 040 формы 6-НДФЛ за 1 квартал 2018 года. А разделе 2 ее показывать не нужно, поскольку операция завершилась 4 апреля (то есть, уже во втором полугодии 2018 года).Как отражать премии в 6-НДФЛ за 1 квартал 2018 года

Премия за месяц

Премию за месяц отражайте так же, как зарплату (Письмо ФНС от 14.09.2017 № БС-4-11/18391).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода (январь, февраль и март 2018 год), и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца марта 2018 года. Эта сумма обычно меньше НДФЛ из строки 040. Ведь налог с премии за последний месяц удерживают уже в следующем квартале (в апреле). Суммы в строках 040 и 070 будут совпадать, только если премию за март 2018 года выплатили не позднее последнего рабочего дня квартала – 30 марта 2018 года.

6-НДФЛ за 1 квартал 2017 года заполняется по форме, применение которой началось с 2016 года. Формируют ее по правилам, не менявшимся с даты их введения, но неоднократно дополнявшимся пояснениями ФНС России. Рассмотрим эти правила применительно к отчету за первый отчетный период 2017 года.

Что показывает отчет 6-НДФЛ и кто должен его подавать

Подача регулярной обобщенной отчетности по налогу на доходы физлиц, появившейся в 2016 году, является уделом налоговых агентов (юрлиц и ИП), осуществляющих выплату доходов таким лицам и удерживающих налог с этих выплат в течение налогового периода. Отчет содержит сводные данные (без персонализации по работникам), позволяющие увидеть не только суммы, определяющие общую величину начисленного за период налога, но и привязанные к конкретным датам конкретные суммы выплаченного дохода. От последней информации, в свою очередь, зависят конкретные даты, установленные для оплаты налога, и конкретные величины налоговых платежей, подлежащих оплате в эти самые даты.

Таким образом, отчетность 6-НДФЛ позволяет налоговой службе контролировать сроки оплаты налога на доходы и полноту его перечисления с достаточно привычной для налоговых платежей периодичностью. Однако как налоговая отчетность форма 6-НДФЛ не расценивается, а служит в качестве информации, необходимой для осуществления налогового контроля.

Нормативная база для 6-НДФЛ

Основные положения, связанные с подачей 6-НДФЛ, содержатся в п. 2 ст. 230 НК РФ, определяющем:

- сроки представления отчета, соответствующие для отчетных периодов последнему числу наступающего за каждым кварталом месяца, а для года — 1 апреля года, идущего за отчетным;

- орган (ФНС России), ответственный за разработку формы отчета, формата и порядка его сдачи в ИФНС;

- обязательность представления отчета по месту учета не только головного подразделения юрлица, но и обособленных, через которые выплачиваются доходы;

- возможность для ИП, применяющих ЕНВД или ПСН, подать отчет по месту постановки на учет в связи с осуществлением деятельности, попадающей под соответствующий спецрежим;

- обязанность подать отчет электронно при числе лиц, получивших доходы, от 25 человек и возможность сдать его на бумаге при меньшем количестве получателей дохода.

Форму отчета, формат и порядок его подачи, а также правила внесения в него данных ФНС России утвердила приказом от 14.10.2015 № ММВ-7-11/450@. Текст этого приказа на сегодняшний день применяется в исходной редакции, но правила заполнения следует использовать с учетом пояснений ФНС России, дававшихся в письмах этого ведомства:

- От 25.02.2016 № БС-4-11/3058@ — об особенностях отражения сведений по доходам в виде зарплаты, начисляемой последним днем месяца, на границе отчетных периодов.

- От 20.06.2016 № БС-4-11/10956@ — о внесении данных в строки по доходам и по налогу в разделе 2 при использовании вычетов.

- От 01.07.2016 № БС-4-11/11886@ — об отражении в разделе 1 информации о суммах удержанного налога по доходам, выплачиваемым в следующем отчетном периоде.

- От 01.08.2016 № БС-4-11/13984@— о представлении отчета и внесении данных в него в ряде ситуаций, отличающихся от стандартных, в т. ч. при:

- отсутствии выплаты доходов;

- выплатах, осуществленных в натуральной форме;

- выплатах, начисленных в одном периоде, но выплаченных в следующем;

- наличии обособленных подразделений, учтенных в одной и той же инспекции;

- совмещении ИП спецрежимов ЕНВД и УСН;

- выплате доходов определенных видов (премий, больничных).

Проверить правильность внесения данных в отчет (в т. ч. в корреляции с отчетностью других видов) можно, воспользовавшись разработанными ФНС России (письмо от 10.03.2016 № БС-4-11/3852@) контрольными соотношениями.

Что отличает бланк 6-НДФЛ и где его найти

Форма обобщенной отчетности по налогу на доходы физлиц состоит из титульного листа и 2 разделов:

- 1 — отражающего сводные данные в части относящихся ко всем работникам доходов и вычетов, общих сумм начисленного и удержанного (а также неудержанного и возвращенного) налога, сформированных нарастающим итогом за период с начала года;

- 2 — содержащего касающуюся только последнего квартала отчетного периода информацию о датах выплаты доходов и суммах этих доходов, датах удержания налога и датах, установленных для его уплаты, сумме налога, подлежащего уплате.

Данные, показываемые на титульном листе и в разделе 2, могут приводить к формированию:

- дополнительных отчетов — из-за существования у налогового агента разных ОКТМО, место для указания кода которого есть в титульном листе;

- дополнительного числа разделов 1 в одном и том же отчете — из-за разных ставок НДФЛ, применяемых налоговым агентом.

Нехватка наборов строк 100-140 в разделе 2 для внесения в них всех осуществленных за период выплат компенсируется созданием дополнительных листов этого раздела.

Бланк отчета 6-НДФЛ доступен для скачивания в любой из справочно-правовых систем, на сайте ФНС России и на нашем сайте:

Ключевые моменты правил оформления 6-НДФЛ

Заполняя раздел 1, следует иметь в виду следующее:

- если этот раздел формируется в составе нескольких листов, отвечающих разным ставкам, то сведения по строкам 060-090, содержащим общие данные по всем ставкам, отражают только на первом листе;

- прием-увольнение в налоговом периоде одного и того же лица не отражается на общем числе лиц, получивших доход;

- по строке 070 будет показана общая величина налога, оказавшегося удержанным при всех фактических выплатах доходов, т. е. для 1-го квартала ее значение будет равно сумме значений всех заполненных строк 140 из раздела 2, а для последующих периодов она сложится из суммы этих же строк по всем кварталам, вошедшим в отчетный период.

При внесении информации в раздел 2 нужно исходить из того, что:

- даты фактического получения доходов по зарплате, начисляемой последним днем предшествующего отчетного квартала (или года), будут указываться соответствующими датами начисления (п. 2 ст. 223 НК РФ);

- в отражаемую по строке 130 величину фактически полученного дохода должна входить и сумма налога, удержанного с этого дохода;

- для целей удержания налога дата получения дохода для большинства способов его выплаты определяется как день осуществления этой выдачи и реже как последний день в месяце или в году (п. 1 ст. 223, п. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ);

- срок уплаты налога установлен как день, наступающий за днем выдачи дохода, или как последний день в месяце, если речь идет об оплате отпускных или больничного (п. 6 ст. 226 НК РФ), либо в особом порядке, действующем для доходов от ценных бумаг (п. 9 ст. 226.1 НК РФ);

- при выдаче в один день доходов, налог с которых должен быть уплачен в разные сроки, сведения по ним показываются раздельно;

- для сроков, совпадающих с выходными днями, действует правило их переноса на будний день, наступающий после выходного (п. 7 ст. 6.1 НК РФ).

Пример данных для внесения в образец 6-НДФЛ за 1-й квартал 2017 года

Рассмотрим на цифрах, как формируются данные для заполнения отчета, и покажем, как они будут вноситься в бланк 6-НДФЛ за 1-й квартал 2017 год а.

Предположим, что в ООО «Парус», зарегистрированном в г. Москве, в течение 1-го квартала 2017 года начисление и выдача доходов осуществлялись трудовому коллективу, состоящему из 11 человек. Общая сумма начислений доходов составила 1 175 729,07 руб. По месяцам и видам эти начисления распределились так:

- январь — 392 498,43 руб. (зарплата);

- февраль — 388 716,25 руб. (зарплата) и 2 793,76 (больничный);

- март — 391 720, 63 руб.

На общее количество работников ООО «Парус» приходится 15 человек их детей, являющихся по очередности появления 1-ми и 2-ми. Среди детей нет инвалидов, и поэтому на каждого ребенка ежемесячно положен стандартный вычет в сумме 1 400 руб. Т. е. за месяц общая величина вычетов составляет 21 000 руб., а за квартал — 63 000 руб., поскольку ни у одного из работников доход в 1-м квартале 2017 года не превысил предельной величины (350 000 руб.), после достижения которой вычет на ребенка перестает применяться.

Выплата дохода в 1-м квартале 2017 года осуществлялась всем работникам ООО «Парус» в следующие даты:

- 09.01.2017 выдана зарплата за декабрь 2016-го в сумме 371 517,37 руб., НДФЛ с которой равен 45 567 руб.;

- 09.02.2017 выплачена зарплата за январь 2017-го в сумме 392 498,43 руб., НДФЛ с которой равен 48 295 руб.;

- 16.02.2017 выданы средства в оплату больничного в сумме 2 793,76 руб., НДФЛ с которых равен 363 руб.;

- 10.03.2017 выплачена зарплата за февраль 2017-го в сумме 388 716,25 руб., НДФЛ с которой равен 47 803 руб.

В разделе 1 формы 6-НДФЛ заполнить потребуется следующие строки:

- 010 — здесь отразится ставка налога, равная 13%;

- 020 — сюда попадет общая сумма начисленного за квартал дохода 1 175 729,07 руб.;

- 030 — будет показана общая величина примененных вычетов — 63 000 руб.;

- 040 — здесь следует отразить рассчитанную, исходя из данных, показанных по строкам 010-030, сумму налога, которая получится равной (1 175 729,07 - 63 000) х 13% = 144 655 руб.;

- 060 — сюда попадет количество лиц (11 человек), получивших доход в течение квартала;

- 070 — здесь будет показана общая сумма налога, удержанного в момент выплат, произведенных в течение квартала, которая сложится из значений, отраженных по строкам 140 раздела 2, и окажется равной 45 567 + 48 295 + 363 + 47 803 = 142 028 руб.

В разделе 2 отчета заполнить следует 4 группы строк 100-140, которые сформируются в соответствии с датами выплат доходов и сроками уплаты налога:

- Первая, где сведения по строкам распределятся так:

- 100 — 31.12.2016 (дата получения доходов, которая для зарплаты соответствует дате ее начисления);

- 110 — 09.01.2017 (дата удержания налога, т. е. дата фактической выдачи доходов, в момент которой происходит удержание);

- 120 — 10.02.2017 (дата, установленная для уплаты налога с обычных доходов по правилам НК РФ);

- 130 — 371 517,37 руб. (сумма выплаченной зарплаты за декабрь 2016 года, включающая в себя величину удерживаемого с нее налога);

- 140 — 45 567 руб. (сумма налога, удержанная с зарплаты за декабрь 2016 года при ее выплате).

- Вторая, в которой данные сформируются в том же порядке, что и в 1-й группе:

- 100 — 31.01.2017;

- 110 — 09.02.2017;

- 120 — 10.02.2017;

- 130 — 392 498,43 руб.;

- 140 — 48 295 руб.

- Третья, где будет показана выплата по больничному, имеющая особый срок для уплаты налога (последнее число месяца):

- 100 — 16.02.2017;

- 110 — 16.02.2017;

- 120 — 28.02.2017;

- 130 — 2 793,76 руб.;

- 140 — 363 руб.

- Четвертая, которая сформируется по тем же принципам, что 1-я и 2-я группы, но дата уплаты налога здесь будет смещена за счет того, что день, наступающий за днем удержания налога, приходится на выходной:

- 100 — 28.02.2017;

- 110 — 10.03.2017;

- 120 — 13.03.2017;

- 130 — 388 716,25 руб.;

- 140 — 47 803 руб.

Заполненный по этим данным образец 6-НДФЛ за 1-й квартал 2017 года смотрите на нашем сайте.

ВАЖНО! Отчетность 6-НДФЛ по итогам 1-го квартала 2017 годанужно подать в ИФНС не позже 02.05.2017. Такая дата возникает из-за переноса на будний день оговоренного для подачи отчетности срока (30.04.2017), попавшего на выходной (п. 7 ст. 6.1 НК РФ).

Ответственность, связанная с отчетом 6-НДФЛ

Поскольку отчет 6-НДФЛ не равнозначен налоговой отчетности, за его несдачу или сдачу с опозданием налоговый агент наказывается не по ст. 119, предусматривающей ответственность за нарушение срока подачи декларации, а по особым правилам, отраженным в п. 1.2 ст. 126 НК РФ. В соответствии с этими правилами налоговому агенту будет начислен штраф в сумме 1 000 руб. за каждый месяц задержки подачи отчета вне зависимости от того, каким (полным или неполным) окажется этот месяц.

Но, так же как и за задержку со сдачей декларации, за непредставление 6-НДФЛ у налогового агента могут заблокировать счет, если подача отчета задержана на срок более 10 рабочих дней (п. 3.2 ст. 78 НК РФ).

Кроме того, в связи с 6-НДФЛ возможно возникновение санкций по:

- п. 1 ст. 126.1 НК РФ (в размере 500 руб. за отчет) — за недостоверность сведений, отраженных в форме, если факт их наличия выявлен ИФНС до самостоятельного исправления ошибки в отчете налоговым агентом;

- ст. 119.1 НК РФ (в размере 200 руб. за отчет) — за подачу отчета способом, не соответствующим тому, который обязателен для отчитывающегося лица;

- п. 1 ст. 15.6 КоАП РФ (в размере 300-500 руб. на 1 должностное лицо) — за допускаемые этими должностными лицами непредставление или искажение сведений, необходимых для проведения налогового контроля.

Итоги

Отчетность по форме 6-НДФЛ, появившаяся в 2016 году, представляет собой сводную информацию об удержанном с физлиц за период налоге на доходы и сроках, отведенных для его уплаты. Ключевые моменты представления этой отчетности определяет НК РФ. Предметно вопросы в части формы, формата, порядков подачи и оформления отчета освещены в документах ФНС России. Оформляя 6-НДФЛ, следует уделить особое внимание ряду определенных особенностей, присущих заполнению только этой отчетности.

Заполнение 6-НДФЛ за 1 квартал 2019 года начинается с оформления титульного листа. В нашей статье вы найдете наглядные подсказки и нюансы оформления расчета, а также узнаете, что делать с 6-НДФЛ, если в 1 квартале не было работников. Кроме того, мы рассмотрим образец заполнения отчета за 1 квартал 2019 года на примере.

Форму 6-НДФЛ за 1 квартал 2019 года оформляйте на бланке, утв приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Но прежде чем приступить к заполнению 6-НДФЛ за 1 квартал 2019 года, освежите свои знания об этом расчете, воспользовавшись нашими наглядными подсказками.

Итак, структура расчета 6-НДФЛ:

Следующая схема-подсказка напомнит вам связанную с 6-НДФЛ минимально необходимую информацию:

О технических требованиях к заполнению ячеек расчета расскажет еще одна наглядная подсказка:

214 вместо 212 и другие особенности титульного листа

Особое внимание при заполнении в 6-НДФЛ за 1 квартал 2019 года титульного листа обратите:

- на ячейки о форме реорганизации;

- введенные новые и откорректированные прежние коды.

Вновь появившиеся ячейки заполните, если вы являетесь правопреемником реорганизованной компании, и только в том случае, если сама фирма до окончания реорганизации расчет не сдала.

Узнайте об особенностях реорганизации из наших публикаций:

- «Как определить стоимость акций при реорганизации» ;

- «При реорганизации “страховая” база считается с нуля» .

В новых ячейках правопреемник укажет:

- специальный код формы реорганизации (ликвидации);

- ИНН/КПП реорганизованной фирмы.

Как выглядят эти ячейки, смотрите на рисунке:

Если отчитываетесь за себя (а не за реорганизованную фирму), новые ячейки (с кодом формы реорганизации и ее ИНН/КПП) прочеркните.

В шапке каждого листа расчета в обычном порядке отразите свои ИНН и КПП.

Как поменялись коды места представления расчета, смотрите на рисунке ниже:

В образце заполнения 6-НДФЛ за 1 квартал 2019 года, который размещен в разделе ниже, вы найдете титульный лист, оформленный на обновленном бланке.

6-НДФЛ за 1 квартал 2019 года на примере

Разобраться с нюансами обновленного бланка нам поможет пример заполнения 6-НДФЛ за 1 квартал 2019 года.

В штате ООО «Инвестстройпроект» 12 сотрудников. В 1 квартале 2019 года они получали аванс (в середине текущего месяца) и окончательный зарплатный расчет (не позднее 10-го числа месяца, следующего за отчетным). По графику отпусков отдых в зимние месяцы никто не запланировал.

Для сбора данных и заполнения 6-НДФЛ за 1 квартал 2019 года «Инвестстройпроект» использует специальный учетный регистр.

Итак, заполним 6-НДФЛ. При этом учтем, что в раздел 2 не попадают зарплата за декабрь прошлого года (в нашем примере расчеты по ней полностью завершены до начала 2019 года) и выплата мартовской зарплаты 2019 года (ее выплатят уже в апреле, и сумма отразится в полугодовом расчете).

О нюансах разнообразных расчетов с практическими примерами расскажут статьи:

- «Как рассчитать отпускные за год — пример» ;

- «Как правильно рассчитать торговый сбор — пример» ;

- «Как сделать расчет больничного после декрета?» .

Выплат нет: что делать с 6-НДФЛ

Чтобы ответить на этот вопрос, изменим условия примера:

В связи с сезонными особенностями деятельности ООО «Инвестстройпроект» в 1 квартале 2019 года доходы физлицам не выплачивались. Нулевой расчет по форме 6-НДФЛ решили не оформлять.

О нулевом 6-НДФЛ расскажет эта .

Директор ООО «Инвестстройпроект» (во избежание санкций со стороны налоговых органов за несдачу 6-НДФЛ) отправил контролерам письмо:

«Пояснения по форме 6-НДФЛ

за 1 квартал 2019 года

ООО “Инвестстройпроект” сообщает, что в течение 1 квартала 2019 года оно не вело хозяйственную деятельность и не осуществляло выплату заработной платы.

В такой ситуации ООО “Инвестстройпроект” налоговым агентом по НДФЛ не признается и не обязано сдавать расчет 6-НДФЛ (ст. 226 и 230 НК РФ)».

Директор подписал уведомление, оформив его на фирменном бланке компании (содержащем все необходимые реквизиты) и обозначив на нем наименование и номер инспекции (в которую должен поступить расчет).

Итоги

Для заполнения 6-НДФЛ за 1 квартал 2019 года применяйте бланк, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Внимательно заполните новые ячейки титульного листа, если выступаете правопреемником реорганизованной компании, а она до окончания реорганизации не сдала этот расчет. Кроме того, не перепутайте код места представления расчета — сейчас перечень кодов расширился, а код «212» заменили на «214».

Структура расчета и порядок его заполнения кардинально не изменились. Рассмотренный выше пример заполнения 6-НДФЛ за 1 квартал 2019 года поможет вам разобраться с его заполнением.

6-НДФЛ - декларация, которая появилась относительно недавно, но уже успела стать особенно «любимой». С этой формой отчетности постоянно происходят какие-то изменения и уточнения. Вот и 1 квартал 2018 года не стал исключением. Давайте разберемся, как заполнять декларацию 6-НДФЛ в этот раз.

Декларацию 6-НДФЛ за 1 квартал 2018 года необходимо сдать до 3 мая, так как 30 апреля выпадает на выходной, и крайний срок сдачи декларации переносится на ближайший рабочий день. При этом оформлять ее необходимо только на новом бланке, утвержденном приказом ММВ-7-11/18@ от 17.01.2018 «О внесении изменений в приложения к приказу ФНС от 14.10.2015 № ММВ-7-11/450@».

Сдают декларацию 6-НДФЛ все компании и индивидуальные предприниматели, которые производили выплаты физическим лицам. Даже если зарплата была начислена всего за один месяц и не была перечислена.

Отчет предоставляется:

- в электронном виде по средствам ТКС (телекоммуникационные каналы связи), если численность физических лиц, которыми был получен доход, 25 человек и более;

- на бумажном носителе или в электронном виде, если численность физических лиц, которые получили доход до 25 человек.

Декларация предоставляется в ту налоговую, в которой организация состоит на учете, для филиалов - по месту их регистрации, а индивидуальные предприниматели сдают декларацию «по прописке».

Моё Дело ссылке .

Из каких разделов состоит форма 6-НДФЛ

Новый бланк формы также состоит из титульного листа и двух разделов:

- «Обобщенные показатели»;

- «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение титульного листа формы 6-НДФЛ за 1 квартал 2018 года

На титульном листе необходимо заполнить строки ИНН и КПП организации, согласно Свидетельству о постановке на учет в налоговом органе. Обратите внимание, что при формировании декларации для обособленного подразделения, указывается КПП о месту нахождения обособленного подразделения.

Индивидуальные предприниматели не заполняют строку КПП, а в сроке ИНН указывают свой номер физического лица.

В строке «Номер корректировки» проставьте соответствующее значение. Если подаете первичный расчет, а не корректируете ранее поданный, то указывайте «000» или «0».

Строка «Период предоставления (код)» заполняется в соответствии с кодом периода, за который подается декларация. Для 1 квартала 2018 года следует указать «21».

В строке «Налоговый период (год)» следует указать 2018.

Отразите код четырехзначный налоговой, куда предоставляете отчет в соответствующей строке «Предоставляется в налоговый орган (код)».

Обратите внимание, в кодах места нахождения (учета) произошли изменения. В соответствующей строке за 1 квартал 2018 года вместо кода 212, российские организации, не являющиеся крупнейшими налогоплательщиками (а это большинство юридических лиц и индивидуальных предпринимателей), указывают код 214. Кроме того, появились новые коды:

- 124 - код местонахождения(учета) по месту жительства члена (главы) КФХ;

- 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 - по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В строках «Налоговый агент» указывается наименование организации согласное учредительным документам. А ИП указывает свои фамилию, имя и отчество (при наличии) без сокращений.

Строки, которых не было ранее «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» необходимо заполнять соответствующими значениями только, если вы - правопреемник реорганизованной компании. И при этом сама компания до окончания реорганизации расчет не сдала.

Коды форм реорганизации указаны в приложении № 4 к Порядку заполнения 6-НДФЛ приказа ФНС России ММВ-7-11/450@ от 14.10.2015 (в редакции от 17.01.2018 № ММВ-7-11/18@).

В соответствующих строках отразите код ОКТМО, номер контактного телефона и информацию о том, кто сдает декларацию.

Образец заполнения титульного листа формы 6-НДФЛ за 1 квартал 2018 года

Заполнение раздела 1 «Обобщенные показатели» формы 6-НДФЛ за 1 квартал 2018 года

В строке «Ставка налога, %» отразите ту ставку, которая применялась вами в первом квартале 2018 года.

В строке 020 «Сумма начисленного дохода» указывается сумма доходов физических лиц (начисленной заработной платы, выплаченных дивидендов и прочих доходов, которые облагаются НДФЛ).

Если в первом квартале выплачивались дивиденды, то их сумму необходимо указать в строке 025.

По строке 030 отразите суммы вычетов, которые уменьшают налоговую базу по налогу на доходы физических лиц.

В строке 040 отражается сумма исчисленного налога.

Если вы выплачивали дивиденды (напомним, они должны быть отражены не только в строке 020, но и выделены в строке 025), то по строке 045 отразите сумму НДФЛ по ним.

Строка 050 заполняется, если у вас работники-иностранцы, самостоятельно уплачивающие НДФЛ по патенту.

Если в течение первого квартала применялись различные ставки НДФЛ, то строки 020-050 нужно заполнить отдельно по каждой, указанной в строке 010.

В строка 060-090 указываются соответствующие их наименованиям обобщенные показатели по всем ставкам.

Образец заполнения раздела 1 «Обобщенные показатели» формы 6-НДФЛ за 1 квартал 2018 года

Заполнение раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» формы 6-НДФЛ за 1 квартал 2018 года

Данный раздел состоит из блоков из пяти строк, повторяющихся столько раз, сколько необходимо для отражения всей информации о 1 квартале 2018 года.

В строке 100 отражается дата фактического получения дохода, согласно статье 223 Налогового Кодекса Российской Федерации (НК РФ).

Например, для заработной платы доход признается на последний день месяца, за который она начислена. При увольнении датой фактического получения дохода считается последний день работы, за который был начислен доход сотруднику.

В строке 110 отражается дата удержания налога. Согласно пункта 4 статьи 226 НК РФ, НДФЛ необходимо удерживать при фактической выплате дохода.

В строке 120 следует указать дату, не позже которой налог на доходы физических лиц должен быть перечислен в бюджет. Для заработной платы - эта дата первого рабочего дня месяца, следующего за тем, за который была выплачена зарплата. Для отпускных и пособий по временной нетрудоспособности НДФЛ необходимо перечислить не позже последнего числа месяца, в котором были произведены указанные выплаты.

Строка 130 должна содержать информацию о фактически полученном доходе с учетом НДФЛ всех физлиц на дату, указанную в строке 100.

В строке 140 указывается сумма удержанного налога, от дохода, отраженного в предыдущей строке.

Обратите внимание, что особенностью заполнения декларации 6-НДФЛ за 1 квартал 2018 года является не только новая форма самого отчета, но и самой выплачиваемой зарплаты.

Если заработная плата за декабрь 2017 года была выплачена уже в январе 2018 года, то отразить ее надо только в разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», а в разделе «Обобщенные показатели» за 1 квартал 2018 года она не отражается.

Данные о заработной плате за март необходимо, наоборот, отразить только в разделе 1, а в раздел 2 она попадет уже в отчете за полугодие.

Пример

Индивидуальный предприниматель Иночкин Виктор Артурович является работодателем.

Заработную плату за декабрь (начислено 250 000 рублей, НДФЛ 32 500 рублей) Иночкин выплатил сотрудникам в первый рабочий день января. Заработная плата за январь, февраль и март 2018 года выплачивается сотрудникам 5 числа следующего месяца. Таким образом, зарплата за март будет перечислена только в апреле. Ежемесячное начисление заработной платы составляет 250 000 рублей, НДФЛ 32 500 рублей, сотрудников у Иночкина 5, работающих по патенту нет.

Заработная плата за декабрь была отражена в разделе 1 декларации за год по строкам 020 и 040, поскольку фактическая выплата и удержание НДФЛ произошли уже в январе 2018 года. Тогда в отчете за первый квартал необходимо отразить:

- 1 раздел строка 070 - 32 500 рубля.

- 2 раздел строка 100 - 31.12.2017.

- 2 раздел строка 110 - 09.01.2018.

- 2 раздел строка 120 - 10.01.2018.

- За январь и февраль в 1 разделе декларации необходимо будет отразить следующее:

- строка 020 - по 250 000 рублей;

- строка 040 - по 32 500 рублей.

- В разделе 2 для января:

- строка 100 - 31.01.2018;

- строка 110 - 05.02.2018;

- строка 120 - 06.02.2018;

- строка 130 - 250 000;

- строка 140 - 32 500.

- В разделе 2 для февраля:

- строка 100 - 28.02.2018;

- строка 110 - 05.03.2018;

- строка 120 - 06.03.2018;

- строка 130 - 250 000;

- строка 140 - 32 500.

- Заработную плату за март, которая будет выплачена в апреле, необходимо отразить только в 1 разделе в строках 020 и 040:

- строка 020 - 250 000 рублей;

- строка 040 - 32 500 рублей.

Напомним! Для безошибочной подготовки и своевременной сдачи расчета по новой форме 6-НДФЛ за 1 квартал 2018 года воспользуйтесь онлайн-сервисом « Моё Дело ». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке .

Отчет по форме 6-НДФЛ вызывает массу вопросов у главных бухгалтеров из квартала в квартал. К тому же налоговики ввели новую форму. Смотрите наглядный образец заполнения 6-НДФЛ за 2 квартал (полугодие) 2019 года и инструкцию по заполнению с примерами.

6-НДФЛ за 2 квартал 2019: новая форма

Отчетность по НДФЛ за 2 квартал надо сдать по новой форме. Бланк ФНС утвердила приказом от 17.01.18 № ММВ-7-11/18@. Скачать новую форму 6-НДФЛ можно по ссылке ниже.

Налоговый агент, который выплатил доходы 24 физлицам или меньше, вправе выбирать, как сдать расчет: на бумаге или по электронке. Если доходы получили 25 физлиц и более, то отчет можно сдать только по электронке (п. 2 ст. 230 НК РФ).

Компания сдает расчет в инспекцию по месту регистрации. Но есть исключения:

- крупнейшие компании сдают 6-НДФЛ и в инспекцию по месту учета головного офиса и подразделений (письмо ФНС от 19.12.16 № БС-4-11/24349@);

- организация с подразделениями сдает отчет за сотрудников подразделений по месту их учета, а работников головного офиса - в налоговую по месту учета компании.

Предприниматели сдают расчет в инспекцию по месту жительства. Если они некоторые виды деятельности перевели на вмененку или патент, то за сотрудников на спецрежиме необходимо сдавать расчет по месту ведения бизнеса (п. 2 ст. 230 НК).

Если компания переехала, то в новую инспекцию она должна сдать два расчета 6-НДФЛ - со старым и новым ОКТМО (письмо ФНС России от 27.12.16 № БС-4-11/25114). После переезда новая инспекция поставит компанию на учет и откроет две карточки расчетов по НДФЛ - с ОКТМО по старому и новому месту учета. Поэтому если сдать отчет с одним ОКТМО, то инспекторы доначислят налог.

Отчет состоит из титульного листа и двух разделов. Инструкция заполнения 6-НДФЛ за 2 квартал 2019 года с примерами поможет заполнить бланк (см. ниже).

Как заполнить 6-НДФЛ за 2 квартал 2019 года (полугодие)

Ольга Петровна Столова, заместитель начальника отдела УФНС по г. Москве рассказала, как подготовить отчетность без ошибок.

6-НДФЛ за 2 квартал 2019 года: образец заполнения пошагово

Пример заполнения титульного листа отчета 6-НДФЛ за 2 квартал 2019 года

Сверху запишите ИНН налогового агента - компании или предпринимателя. Продублируйте эти данные на остальных листах. ИНН начинайте записывать с первой ячейки. У организации в последних двух ячейках будут стоять прочерки.

Если компания сдает первичный отчет, то номер корректировки - "000". Если агент уточняет расчет первый раз, то номер будет "001" и т. д.

В новом бланке с поправками из приказа № ММВ-7-11/18@ титульный лист дополнили двумя новыми полями: "Форма реорганизации (ликвидации)" и "ИНН/КПП реорганизованной организации". Эти поля не для всех. Их заполняют только правопреемники реорганизованной компании. Остальным налоговым агентам поля надо оставить пустыми.

В поле «Форма реорганизации» правопреемнику необходимо ставить код. Шесть кодов формы реорганизации есть в приложении № 4 к приказу № ММВ-7-11/450@ (в ред. приказа № ММВ-7-11/18@). Например, при ликвидации берите код 0, а при слиянии организаций - 2.

Правопреемник также заполняет ИНН и КПП компании, которая реорганизовалась.

Все компании ставят код периода представления. Он зависит от того, за какой период компания сдает отчет:

- 21 - 1 квартал (2018);

- 32 - полугодие;

- 33 - 9 месяцев;

- 34 - год.

В поле "Налоговый период" поставьте год, за который компания сдает отчет. Например, "2019".

Запишите код налогового органа. Уточнить его можно на сайте ФНС с помощью бесплатного сервиса "Адрес и платежные реквизиты вашей инспекции".

Код по месту нахождения может быть следующим (приложение 2 к порядку, утв. приказом № ММВ-7-11/450@):

| Наименование | Код в расчете за 2 квартал 2019 года |

|---|---|

| По месту жительства индивидуального предпринимателя | 120 |

| По месту жительства члена (главы) крестьянского (фермерского) хозяйства | 124 |

| По месту жительства адвоката | 125 |

| По месту жительства нотариуса | 126 |

| По месту учета российской организации, которая не относится к крупнейшим | 214 |

| По месту учета в качестве крупнейшего налогоплательщика | 213 |

| По месту нахождения правопреемника, который не относится к крупнейшим | 215 |

| По месту учета правопреемника – крупнейшего налогоплательщика | 216 |

| По месту нахождения обособленного подразделения российской организации | 220 |

| По месту ведения деятельности индивидуального предпринимателя | 320 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

В следующих четырех строчках запишите сокращенное название налогового агента. Если краткого названия нет, то пишите полное.

Поставьте код ОКТМО и номер контактного телефона. Стоит записать номер бухгалтерии или главбуха.

Количество страниц и подтверждающих документов запишите после того, как заполните отчет. Например, отразите "--2" страницы.

Затем заполните часть «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Если расчет сдает сама компания, то поставьте я впервой ячейке 1. Если вы сдаете отчет через представителя, то поставьте 2.

Достоверность сведений в 6-НДФЛ теперь могут подтвердить правопреемники. Они ставят те же коды, что и остальные налоговые агенты.

Директор или представитель должны расписаться и поставить дату заполнения расчета.

Заполнение 6-НДФЛ за 2 квартал 2019 года: раздел 1

В разделе 1 компании пишут общие суммы доходов, налога и вычетов за отчетный период. Раздел 1 заполняют нарастающим итогом с начала года (письмо ФНС России от 18.02.16 № БС-3-11/650@).

Все числовые значения начинайте писать с первой ячейки. Если остается место, то после цифры ставьте прочерки. Если требуется записать целые рубли, то в ячейках с копейками надо также поставить прочерки.

В строке 010 запишите ставку налога. Компания может удерживать НДФЛ по разным ставкам. Например, 13 и 30 процентов. В таком случае заполните отдельные строки 010-050 для каждой ставки.

Зарплата и дивиденды облагаются по одинаковой ставке 13 процентов. Но только ее устанавливают разные пункты статьи 224 НК. Не смотря на это зарплату и дивиденды можно отразить в одном блоке строк 010-050.

В строке 020 отразите доходы, дата выплаты которых выпала на расчетный период. Не показывайте в расчете выплаты, которые не облагаются налогом полностью. Например, материальную помощь при стихийных бедствиях (п. 8.3 ст. 217 НК).

Выплаты, которые частично облагаются налогом, покажите только в облагаемой части. Например, суточные в поездках по России освобождены от налога в размере 700 руб. (п. 3 ст. 217 НК). Если компания выплатила 1000 рублей суточных, то в строку 020 надо включить только 300 руб. (1000 - 700).

В строке 020 надо отразить все доходы, дата получения которых приходится на отчетный период. Доходы в строке 020 показывайте полностью, не уменьшая на вычеты и НДФЛ.

Дата получения дохода в 6-НДФЛ за 2 квартал 2019 года

В строку 025 запишите только дивиденды, которые организация выдала в отчетном (расчетном) периоде. Эта строка расшифровывает строку 020. Не смотря на то, что акционерные общества не отражают дивиденды в 2-НДФЛ, в расчете 6-НДФЛ их надо показать.

В строке 030 запишите сумму налоговых вычетов по доходам из строки 020: стандартные, социальные, имущественные и профессиональные (если их предоставляет организация). Имущественный вычет отразите в 6-НДФЛ за период, в котором сотрудник принес уведомление из инспекции. Даже если сотрудник предоставил документ в середине года, расчет за предыдущие кварталы не уточняйте (письмо ФНС от 12.04.17 № БС-4-11/6925@).

В строке 040 запишите сумму исчисленного НДФЛ по ставке налога из строки 010. В идеале должно выполняться равенство:

Строка 040 = (Строка 020 - Строка 030) × Строка 010

Но соотношение выполняется не всегда. Возможна погрешность 1 руб. на каждого работника и на количество выплат. Допустимое расхождение считают по формуле:

Расхождение = Количество работников в строке 060 × 1 руб. × Количество строк 100.

Разница возникает из-за того, что исчисленный НДФЛ компания считает по каждому работнику и округляет до целых рублей. Затем налог по каждому работнику складывают и отражают итог в строке 040. Если умножить всю базу на ставку, то результат может отличаться на несколько рублей от суммы налога в строке 040.

Не подгоняйте показатели вручную, иначе по итогам года суммы налога в 6-НДФЛ не сойдутся с данными в справках 2-НДФЛ.

Инспекторы не будут требовать пояснения, если расхождение в расчете компании в пределах допустимой разницы. Если расхождение больше допустимого, возможна ошибка. Это может означать, что компания занизила налог или удержала лишнее. Тогда потребуется пояснить расхождения или уточнить 6-НДФЛ.

В строке 045 запишите НДФЛ, который компания исчислила с дивидендов.

Строку 050 надо заполнять, если компания уменьшала НДФЛ с доходов иностранца на авансы, которые он перечислил за патент. То есть ее заполняют организации, у которых трудятся иностранцы с патентом. Сумма в строке не может превышать общую величину исчисленного налога (письмо ФНС от 10.03.16 № БС-4-11/3852).

Блок со строками 060-090 надо заполнить только один раз, даже если компания облагала доходы по разным ставкам. В этих строках запишите общие показатели по всем выплатам. По правилам заполнения блок строк 060-090 должен быть на первой странице расчета (п. 3.2 приложения 2 к приказу ФНС России от 14.10.15 № ММВ-7-11/450@).

В строке 060 запишите количество физлиц, которым компания платила облагаемые доходы. А вот сотрудницу, которая получала только ежемесячное пособие по уходу, считать не нужно. Если число в строке больше 24, отчет необходимо сдать по электронке.

В строке 070 запишите налог, который компания удержала в расчетном периоде. Если организация начислила доход в одном периоде, а выплатила только в следующем, то доход и налог все равно потребуется показать в 6-НДФЛ за предыдущий период. Начисленный доход запишите с троку 020, исчисленный налог - в строку 040. Удержанный налог в строке 070 не отражайте (письмо ФНС от 29.11.16 № БС-4-11/22677@).

Если организация начислила доход в одном периоде, а выплатила только в следующем, НДФЛ с дохода все равно требуется показать в разделе 1. То есть в годовом 6-НДФЛ надо отразить НДФЛ с зарплаты за декабрь в строке 070.

Сумма удержанного налога в строке 070 может не совпадать с суммой исчисленного НДФЛ в строке 040. Такое возможно, когда исчисленный НДФЛ невозможно удержать до конца года или когда доход получен в одном квартале, а налог с него компания удержала в другом.

В строке 080 запишите налог, который компания не смогла удержать. При заполнении годовой 6-НДФЛ налоговый агент точно будет знать эту величину.

Если компания составляет промежуточный отчет, эту строку надо заполнить, только если до конца года компания точно не удержит налог с выплаты или натурального дохода. Если сотрудник получил натуральный доход, с которого компания сможет удержать налог в будущих месяцах, то не показывайте его как неудержанный.

В строке 090 запишите излишне удержанный налог, который компания вернула «физикам» в отчетном периоде.

Важно

Налоговики проверят 6-НДФЛ и расчеты по взносам по новому контрольному соотношению. Убедитесь,

Заполнение 6-НДФЛ за 2 квартал 2019 года: раздел 2

Раздел 2 состоит из нескольких блоков строк 100–140. В него вносят данные только за последний квартал - отчетный период. Иначе суммы задвоятся.

Чтобы заполнить раздел, нужно разбить все выплаченные доходы по датам. Кроме того, в разделе показывают суммы налога, даты удержания налога и сроки перечисления.

В разделе 2 выплаты, по которым совпадают даты получения дохода, удержания НДФЛ и сроки оплаты налога, объедините в один блок. Если хотя бы одна из дат не совпадает, покажите выплаты в разных блоках. Количество блоков в разделе 2 неограниченно.

В строке 100 отразите дату, когда работник фактически получил доход. Эту дату надо определить по НК РФ.

Как определить даты для раздела 2 расчета 6-НДФЛ за 2 квартал 2019 года

| Выплата | Дата получения дохода (строка 100) |

Дата удержания (строка 110) |

Дата перечисления (строка 120) |

|---|---|---|---|

| Зарплата, премии и доплаты | Последний день месяца, за который начислена зарплата | День выдачи зарплаты за вторую половину месяца | День, следующий за выдачей зарплаты за вторую половину месяца |

| Отпускные и пособия по болезни | День выплаты отпускных и пособий | Последний день месяца, в котором работник получил деньги | |

| Зарплата и компенсация отпускных при увольнении | День выплаты, обычно это последний рабочий день сотрудника в компании | День выплаты дохода | |

| Сверхлимитные суточные | Последний день месяца, в котором утвержден авансовый отчет | День выплаты ближайшего денежного дохода, с которого можно удержать НДФЛ | День, следующий за выплатой дохода, с которого удержан НДФЛ |

| Материальная выгода от экономии на процентах | Последний день каждого месяца, в котором действует договор займа | - | |

| Доходы в натуральной форме | День передачи доходов в натуральной форме | - | - |

| Выплаты подрядчику | День выплаты дохода | - | День, следующий за выплатой дохода |

расчета дата получения дохода одна - последний день месяца, за который компания начислила зарплату. Неважно, на рабочий или выходной день выпадает эта дата - все равно запишите последнее число.

В строке 110 покажите дату, когда компания удержала налог с доходов физлица. По кодексу это день, когда компания выдала «физику» деньги из кассы или перечислила на счет в банке (п. 4 ст. 226 НК РФ).

Налог с доходов в натуральной форме или материальной выгоды компания удерживает с ближайшей зарплаты. В таком случае запишите в строке 110 день, когда выдали зарплату, с которой удержали налог.

В строке 120 запишите крайний срок перечисления налога. При заполнении этой строки надо учитывать рабочие и выходные дни. В строке 120 должны стоять только рабочие дни. При этом день, когда фактически компания перечислила в бюджет налог, значения не имеет. Его вообще не надо показывать в 6-НДФЛ. Сведения о дате уплаты и так будут у налоговиков.

В строке 130 запишите выданные доходы в рублях и копейках. Сумма строк 130 раздела 2 не должна совпадать со значением в строке 020 в разделе 1.

Как заполнить 6-НДФЛ за 2 квартал 2019 года в различных ситуациях: отчеты на частые вопросы

На вебинаре вы задали лектору более 50 вопросов, большая часть ‒ о том, как заполнить 6-НДФЛ. Ольга Петровна отобрала самые интересные вопросы и ответила на них.

Пришел исполнительный лист по сотруднику. В день перечисления зарплаты мы отправляем алименты его бывшей супруге. Как заполнить 6-НДФЛ?

Удержание алиментов не изменяет порядок заполнения 6-НДФЛ. Алименты - это часть зарплаты сотрудника уже за вычетом НДФЛ. Компания перечисляет зарплату сотруднику - только одну ее часть она выдает на руки или перечисляет на карту, другую в виде алиментов отправляет получателю по исполнительному листу.

В разделе 1 расчета запишите сумму начисленной зарплаты и удержанного НДФЛ. В строке 100 раздела 2 поставьте последний день месяца, за который компания начислила вознаграждение. В строке 110 запишите дату перечисления зарплаты и алиментов, в строке 120 - следующий рабочий день. В строке 130 запишите начисленную зарплату, в строке 140 - перечисленный НДФЛ.

В январе выплатили сотруднику материальную помощь 4 тыс. руб. С нее не удерживали НДФЛ. В расчете 6-НДФЛ выплату не отражали. В июне сотруднику выплатили материальную помощь к отпуску 3 тыс. руб. С нее удержали НДФЛ. Надо уточнять 6-НДФЛ за 1 квартал?

Нет, не надо.

Порядок отражения материальной помощи в 6-НДФЛ зависит от того, облагается она налогом или нет. Если выплата полностью не облагается НДФЛ, то ее можно не показывать в расчете. Если сумма дохода превышает лимит, то ее надо отразить в 6-НДФЛ (письмо ФНС от 15.12.2016 № БС-4-11/24064@). Материальная помощь до 4 тыс. руб. в год не облагается НДФЛ (п. 28 ст. 217 НК). Сумма первой в году материальной помощи укладывалась в лимит, поэтому компания верно не отразила ее в отчетности.

Так как вы еще раз выдали материальную помощь, то доход сотрудника превысил лимит в 4 тыс. руб. Уточнять расчет за I квартал не надо, ведь на тот момент вы его заполнили верно. Но в 6-НДФЛ за полугодие отразите всю сумму материальной помощи с начала года. В строке 030 запишите сумму налогового вычета - 4 тыс. руб. В 2-НДФЛ также покажите всю сумму материальной помощи, иначе отчеты не сойдутся и инспекторы потребуют пояснения.

Заключили с «физиком» гражданско-правовой договор. По контракту перечислили ему во II квартале аванс. Подрядчик продолжает выполнять работу, акт с ним еще не подписывали, окончательный расчет не перечисляли. Надо ли отражать аванс по договору подряда в 6-НДФЛ?

Да, аванс подрядчику необходимо отразить в 6-НДФЛ. Дата получения дохода сотрудника по гражданскому договору - день выплаты вознаграждения. Не важно, компания перечисляет аванс или окончательный расчет после подписания акта (письмо Минфина от 21.07.2017 № 03-04-06/46733). В день выплаты окончательного расчета также необходимо удержать НДФЛ с суммы выплаченного вознаграждения. Порядок заполнения 6-НДФЛ одинаковый.

В строке 100 запишите дату выплаты аванса. В строке 110 продублируйте эту дату, ведь вы удерживаете налог в день выплаты дохода. В сроке 120 напишите следующий рабочий день.