Моментный ряд динамики пример. Московский государственный университет печати. Пример ряда динамики

Уровни моментных рядов динамики характеризуют состояние изучаемого явления на определенные моменты времени. Каждый последующий уровень включает в себя полностью или частично предыдущий показатель. Так, например, число работников на 1 апреля 1999 г. полностью или частично включает число работников на 1 марта.

Если сложить эти показатели, то получим повторный счет тех работников, которые работали в течение всего месяца. Полученная сумма экономического содержания не имеет, это расчетный показатель.

В моментных рядах динамики с равными интервалами времени средний уровень ряда исчисляется по формуле средней хронологической:

y -уровни моментного ряда;

n -число моментов (уровней ряда);

n - 1 - число периодов времени (лет, кварталов, месяцев).

Тренд – основная тенденция развития. Методы выявления тренда называются методами выравнивания временного ряда (метод наименьших квадратов, скользящей средней, конечных разностей).

Колебания, повторяющиеся через определенные промежутки времени или следующие известному циклу, называют периодическими колебаниями

Если даты регистрации или окончания периодов следуют друг за другом, то ряд динамики называется полным. Неполные ряды - когда принцип равных интервалов не соблюдается.

Абсолютными в статистике называются суммарные обобщающие показатели, характеризующие размеры, объемы, уровни, мощности, темпы и др. изменения величин. Абсолютные показатели являются именованными числами, т.е. измеримы.

Относительные статистические величины – это показатели в виде коэффициентов, характеризующих долю отдельных частей, изучаемой совокупности во всем ее объеме.

67. Основные показатели (характеристики) временных рядов (рядов динамики). Абсолютный прирост. Темп роста. Темп прироста. Цепные показатели и базисные показатели.

См пред вопрос

Абсолютные приросты (Δy) показывают, на сколько единиц изменился последующий уровень ряда по сравнению с предыдущим или по сравнению с начальным уровнем. Формулы расчета можно записать следующим образом:

При уменьшении абсолютных значений ряда будет соответственно "уменьшение", "снижение".

Коэффициент роста показывает, во сколько раз изменился уровень ряда по сравнению с предыдущим или по сравнению с начальным уровнем. Формулы расчета можно записать следующим образом:

Темпы роста показывают, сколько процентов составляет последующий уровень ряда по сравнению с предыдущим или по сравнению с начальным уровнем. Формулы расчета можно записать следующим образом:

Темпы прироста показывают, на сколько процентов увеличился уровень отчетного периода по сравнению с предыдущим или по сравнению с начальным уровнем. Формулы расчета можно записать следующим образом:

Т пр = Т р - 100% или Т пр = абсолютный прирост / уровень предшествующего периода * 100%

69. Сглаживание временных рядов (рядов динамики). Метод укрупненных интервалов. Скользящие средние.

Суть различных приемов сглаживания сводится к замене фактических уровней временного ряда расчетными уровнями, которые подвержены колебаниям в меньшей степени. Это способствует более четкому проявлению тенденции развития.

Укрупнение интервалов - наиболее простой способ. Он заключается в преобразовании первоначальных рядов динамики в более крупные по продолжительности временных периодов, что позволяет более четко выявить действие основной тенденции (основных факторов) изменения уровней.

Скользящая средняя - это такая динамическая средняя, которая последовательно рассчитывается при передвижении на один интервал при заданной продолжительности периода. Если, предположим, продолжительность периода равна 3, то скользящие средние рассчитываются следующим образом:

![]()

![]()

При четных периодах скользящей средней можно центрировать данные, т.е. определять среднюю из найденных средних. К примеру, если скользящая исчисляется с продолжительностью периода, равной 2, то центрированные средние можно определить так:

Первую рассчитанную центрированную относят ко второму периоду, вторую - к третьему, третью - к четвертому и т.д. По сравнению с фактическим сглаженный ряд становится короче на (m - 1)/2, где m - число уровней интервала.

71. Восстановленные значения и оценка точности восстановления функции методом наименьших квадратов. Критерий правильности расчетов.

В основе метода наименьших квадратов (МНК) лежит поиск таких значений коэффициентов регрессии, при которых сумма квадратов отклонений теоретического распределения от эмпирического была бы наименьшей.

Иными словами, из всего множества линий, линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной:

следовательно

![]()

Целью процедур линейной регрессии является подгонка прямой линии по точкам. А именно, построить линию регрессии так, чтобы минимизировать квадраты отклонений этой линии от наблюдаемых точек. Поэтому на эту общую процедуру иногда ссылаются как на оценивание по методу наименьших квадратов. Прямая линия на плоскости (в пространстве двух измерений) задается уравнением Y=ax+b

критерии согласия позволяют отвергнуть или подтвердить правильность выдвинутой при выравнивании ряда гипотезы о характере распределения в эмпирическом ряду.

Эмпирические частоты получают в результате наблюдения. Теоретические частоты рассчитывают по формулам.

Для закона нормального распределения их можно найти следующим образом:

Σƒ i- сумма накопленных (кумулятивных) эмпирических частот

h - разность между двумя соседними вариантами

σ - выборочное среднеквадратическое отклонение

t–нормированное (стандартизированное) отклонение

φ(t)–функция плотности вероятности нормального распределения (находят по таблице значений локальной функции Лапласадля соответствующего значения t)

Имеется несколько критериев согласия, наиболее распространенными из которых являются: критерий хи-квадрат (Пирсона), критерий Колмогорова, критерий Романовского.

Критерий согласия Пирсона χ 2 – один из основных, который можно представить как сумму отношений квадратов расхождений между теоретическими (f Т) и эмпирическими (f) частотами к теоретическим частотам:

k–число групп, на которые разбито эмпирическое распределение,

f i –наблюдаемая частота признака в i-й группе,

f T –теоретическая частота.

72. Вероятностно-статистическая модель порождения данных в методе наименьших квадратов. Оценка остаточной дисперсии. Точечный и интервальный прогноз.

Метод наименьших

квадратов Пусть дана система уравнений

,

где-

некоторые функции,-

некоторые известные значения, x -

набор неизвестных (искомых) переменных.

Для произвольных значенийзначенияотличаются

от.

Суть метода наименьших квадратов

заключается в том, чтобы найти такие

значения,

при которых минимизируется сумма

квадратов отклонений (ошибок)![]() :

:

Оценка остаточной дисперсии

Остаточная дисперсия - необъясненная дисперсия, которая показывает вариацию результата под влиянием всех прочих факторов, неучтенных регрессией

Точечный прогноз - единица измерения прогнозируемого показателя. Для получения данного прогноза необходимо в уравнение полученной кривой роста подставить требуемый прогнозируемый период t, значение которого определяется как t = n+1.

Интервальный прогноз - показатель, который рассчитывается на основе точечного, с указанием доверительного интервала.

73. Метод наименьших квадратов для модели, линейной по параметрам. Оценивание коэффициентов многочлена. Пакеты программ. Преобразования переменных.

Метод наименьших квадратов для модели, линейной по параметрам-см 72вопрос

Стандартным видом многочлена с одной переменной называется запись этого многочлена в порядке убывания степеней одночленов, каждый из которых записан в стандартном виде и среди которых нет подобных.

Числа называютсякоэффициентами многочлена. При этом .

74. Метод наименьших квадратов в случае нескольких независимых переменных (регрессоров). Оценивание параметров функции Кобба-Дугласа. Интерпретация результатов сравнения восстановленных и исходных значений производственной функции.

Метод наименьших квадратов в случае нескольких независимых переменных-см 72 вопрос

Оценивание параметров функции Кобба-Дугласа и интерпретация результатов сравнения

алгебраическая форма: N = A × L α K β ,

где N - национальный доход , A - коэффициент размерности, L , K - соответственно, объемы приложенного труда и капитала, α и β - константы (коэффициенты эластичности производства по труду L и капиталу K ).

Функция однородная степени α+β ; следовательно, увеличение L и K в одинаковое число раз m увеличивает доход в m α+β раз. Если сумма α+β равна единице - функция линейно однородная; если больше или меньше единицы, имеет место эффект масштаба (соответственно, положительный или отрицательный).

75. Оценивание динамики потребительских цен на товары и услуги. Краткая история инфляции в России (1990-2012). Индивидуальные индексы. Весовые коэффициенты, задаваемые потребительской корзиной. Индекс потребительских цен (индекс инфляции).

Наиболее часто встречаются людям такие экономические характеристики, как цены на товары и услуги. Как правило, они изменяются с течением времени (динамика цен). Вполне естественно подвергнуть цены на товары и услуги эконометрическому анализу.

Под инфляцией понимается рост цен (крайне редко бывает, чтобы цены устойчиво падали). При анализе экономических процессов, протяженных во времени, необходимо переходить к сопоставимым ценам. Это невозможно сделать без расчета индекса роста цен, т.е. индекса инфляции. Проблема состоит в том, что цены на разные товары растут с различной скоростью, и необходимо эти скорости усреднять.

Краткая история инфляции в России (1990-2012)???

Индекс (лат. index – показатель, список) – статистический относительный показатель, характеризующий соотношение во времени (динамический индекс) или в пространстве (территориальный индекс) социально-экономических явлений. Речь идет о ценах на товары и услуги, объемах производства, себестоимости, объемах продаж и др.

В зависимости от степени охвата подвергнутых обобщению едениц изучаемой совокупности индексы подразделяются на индивидуальные(элементарные) и общие(сводные) .

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности. Так, например, если при изучении оптовой реализации продовольственных товаров определяются изменения в продаже отдельных товарных разновидностей, то получают индивидуальные (однотоварные) индексы.

Для конкретного товара рост цены описывается величиной (индивидуальным индексом):

Ii(t 1 ,t 2) = ri(t2)/ri(t1).

Эти индексы различны для различных товаров.

Весовые коэффициенты, задаваемые потребительской корзиной.

Рассмотрим конкретного покупателя, т.е. конкретного экономического субъекта: физическое лицо, домохозяйство или фирму. Он покупает не один товар, а много. Обозначим через n количество типов товаров или услуг (далее кратко - товаров), которые он хочет и может купить. Обозначим через

Qi = Qi(t), i=1,2,...,n,

объемы покупок этих товаров по соответствующим ценам:

ri = ri(t), i=1,2,...,n

(имеется в виду цена за единицу измерения соответствующего товара - штуку или килограмм...).

Расходы на покупки рассматриваемого экономического субъекта равны:

Как свести к одной величине индексы цен для различных товаров и услуг?

Уровень цен выражается в виде индекса. Он является измерителем соотношения между совокупной ценой определенного набора товаров, называемого "рыночной корзиной" (или "потребительской корзиной"), для данного (текущего) момента времени, и совокупной ценой идентичной либо сходной группы товаров в базовый момент времени.

Мы усредняем индексы для отдельных товаров и услуг:

представляется естественным использовать взвешенное среднее арифметическое индексов роста цен на отдельные товары и услуги, а в качестве ВЕСОВ использовать относительные объемы потребления этих товаров и услуг. А именно, средним (или общим (сводным) индексом) роста цен за интервал времени представляется естественным назвать величину

где С = Q 1 (t 1) + Q 2 (t 1) + Q 3 (t 1)+ ...+ Q n (t 1).

С - сумма объемов потребления Qi(t). При попытке ее расчета возникает необходимость складывать объемы потребления, выраженные в физических единицах измерения, например, килограммы картофеля складывать с буханками хлеба, бутылками молока, пачками сигарет и штуками холодильников.

Целесообразно измерять потребление не в физических единицах, а в стоимостных. Пусть

![]()

Доля потребления i-го продукта или услуги в общем потреблении C (в стоимостном выражении) - ВЕСОВОЙ КОЭФФИЦИЕНТ.

![]()

Сравнение стоимостей потребительских корзин. Другой подход к измерению роста цен основан на сравнении стоимостей потребительской корзины (Q 1 (t), Q 2 (t), ..., Q n (t)) в старых r i (t 1), i=1,2,…,n, и новых r i (t 2), i=1,2,…,n, ценах.

![]()

76. Теорема умножения для индекса инфляции. Средний индекс (темп) инфляции. Годовая и среднемесячная инфляция.

Однако обычно индекс инфляции рассматривают для более или менее обширной совокупности экономических субъектов - для жителей региона или страны, предприятий определенной отрасли и т.д. В таких случаях Q i (t) заменяют на общий объем потребления q i (t), а r i (t) - на среднюю цену p i (t).

В этих обозначениях индекс инфляции имеет вид:

Соотношение индексов инфляции для трех моментов времени. Рассмотрим три момента времени t 1 , t 2 , t 3 и соответствующие индексы инфляции

и . Из определения индекса инфляции как отношения стоимостей потребительской корзины в соответствующие моменты времени вытекает следующее утверждение.

Теорема 3 (теорема умножения). Для любых трех моментов времени t 1 , t 2 , t 3 справедливо равенство

Средний индекс (темп) инфляции

Теорема умножения позволяет переходить от индексов инфляции за отдельные недели к индексам инфляции за месяц (четыре недели), от помесячных индексов инфляции - к квартальным и годовым, от годовых - к индексам инфляции за несколько лет.

Аналогично индекс инфляции за год равен произведению двенадцати индексов инфляции: за январь, февраль, март и остальные девять месяцев.

Среднемесячная инфляция, как и средний темп роста для любого временного ряда, рассчитывается в предположении, что ежемесячный рост цен не меняется от месяца к месяцу. Она равна:

то есть корень из 12

78. Применения индекса инфляции. Приведение к сопоставимым ценам. Реальные проценты платы за депозит. Реальные проценты платы за кредит. Оценка прожиточного минимума по методу Оршански. Курс доллара в сопоставимых ценах. Международные сопоставления на основе паритета покупательной способности.

Применения индекса инфляции.

Стоимость денежных единиц со временем меняется. Причем стоимость денежных единиц с течением времени, как правило, падает. Этому есть две основные причины – банковский процент и инфляция. В экономике есть инструменты для учета изменения стоимости денежных единиц с течением времени. Один из наиболее известных - расчет NPV (Net Present Value) - чистой текущей стоимости. Однако бухгалтерский учет и построенный на данных баланса предприятия экономический анализ финансово-хозяйственной деятельности предприятия пока что, как правило, игнорируют сам факт наличия инфляции. Обсудим некоторые возможности использования индекса инфляции в экономических расчетах.

Приведение к сопоставимым ценам.

Переход к сопоставимым ценам. Индекс инфляции предоставляет возможность перехода к сопоставимым ценам, расходам, доходам и другим экономическим величинам. Например, индекс инфляции за 4 года – (с 14.03.91 г. по 16.03.95 г.) – составил 5936. Это означает, что покупательной способности 1 рубля марта 1991 г. соответствует примерно 6000 (а точнее 5936) рублей марта 1995 г.

Рассмотрим приведение доходов к неизменным ценам. Пусть Иван Иванович Иванов получал в 1990 г. 300 руб. в месяц, а в мае 1995 г. - 1 млн руб. в месяц. Увеличились его доходы или уменьшились?

Номинальная заработная плата выросла в 1000000/300 = 3333 раза. Однако индекс инфляции на 18 мая 1995 г. составлял 7080. Это значит, что 1 руб. 1990 г. соответствовал по покупательной способности 7080 руб. в ценах на 18.05.95 г. Следовательно, в ценах 1990 г. доход И.И. Иванова составлял 1000000/7080 = = 142 руб. 24 коп., т.е. 47,4% от дохода в 1990 г.

Можно поступить наоборот, привести доход 1990 г. к ценам на 18 мая 1995 г. Для этого достаточно умножить его на индекс инфляции: доход 1990 г. соответствует 300 7080 = 2 млн 124 тыс. руб. в ценах мая 1995 г.

Реальные проценты платы за депозит.

Рассмотрим банк, честно выполняющий свои обязательства. Пусть он дает 10% в месяц по депозитным вкладам. Тогда 1 руб., положенный в банк, через месяц превращается в 1,1 руб., а через 2 – по формуле сложных процентов – в 1,12 = 1,21 руб., ..., через год – в 1,112 = 3,14 руб. Однако за год росли не только вклады, но и цены. Например, с 19.05.94 г. по 18.05.95 г. индекс инфляции составил 3,73. Значит, в ценах на момент оформления вкладов итог годового хранения равен 3,14 / 3,73 = = 0,84 руб. Хранение оказалось невыгодным – реальная стоимость вклада уменьшилась на 16%, несмотря на, казалось бы, очень выгодные условия банка.

Оценка прожиточного минимума по методу Оршански.

Минимальный прожиточный минимум оцениваем по методу М.Оршански с коэффициентом Энгеля 0,5. Этот метод основан на расчете стоимости минимальной продовольственной корзины и учете стоимостей остальных минимально необходимых затрат с помощью коэффициентов. Так, для "бедных семей" студентов МГИЭМ(ТУ) во время пробного бюджетного обследования в октябре-ноябре 1995 г. затраты на продовольствие составили 52% от всех расходов. Поэтому стоимость прожиточного минимума для них получим, приняв за 52% стоимость минимальной продовольственной корзины МГИЭМ, т.е. умножив ее стоимость на 1/0,52 = 1,92.

Метод М.Оршански предполагает, что структура затрат практически не меняется. Однако, как уже отмечалось, цены на промышленные товары и на услуги растут быстрее, чем на продовольствие. Поэтому замена 1,92 на 2,00 представляется обоснованной. Полученные значения (на май 1997 г. - 700 тыс. руб. в месяц на человека) хорошо согласуется с уже цитированными данными Московской федерации профсоюзов (750 тыс. руб.). Отметим, что для всей совокупности семей, чьи бюджеты были обследованы в 1996 г., затраты на продовольствие составили 42 %, т.е. для них коэффициент Оршански равен 1/0,42 = 2,38.

Курс доллара в сопоставимых ценах.

В июле 1995 г. индекс инфляции около 7000, а курс доллара США - около 4500 руб. за доллар. Следовательно, доллар США стоит 4500 / 7000 = 0,64 руб. в ценах 1990 г., т.е. примерно соответствует официальному обменному курсу в 1980-х годах. В сентябре 1994 г. курс доллара был около 2000, а индекс инфляции - около 2200, т.е. доллар стоил около 0,9 руб. в ценах 1990 г. Реальная покупательная способность доллара упала за 10 месяцев в 1,42 раза.

Ошибочно думать, что на Московской межбанковской валютной бирже курс доллара определяется по законам свободного рынка. На самом деле участвующие в торгах коммерческие банки административно зависят от Центрального Банка РФ. Другой инструмент влияния Центрального Банка - долларовые или рублевые интервенции. Реально курс доллара определяется руководством страны, действующим через Центральный Банк РФ. Одно из следствий реального понижения доллара - легальное присвоение средств тех граждан, которые пытаются сохранить свои сбережения (например на летний отдых), купив доллары США. Другой пример - спекулятивная инфляция, являющаяся следствием искусственного подъема курса доллара после "дефолта" августа 1998 г. Цель этой спекуляции очевидна - выжать рубли из населения с целью увеличения доходов государства (путем увеличения сбора налогов) и поддержки коммерческих банков, существенная часть активов которых "заморожена" в ГКО.

Международные сопоставления на основе паритета покупательной способности.

Индексы инфляции используются для пересчета номинальных цен в неизменные (сопоставимые). Другими словами, для приведения доходов и расходов к ценам определенного момента времени. Потребительские корзины для промышленных предприятий, конечно, должны включать промышленные товары, а потому отличаться от потребительских корзин, ориентированных для изучения жизненного уровня.

Валовой внутренний продукт, валовой национальный продукт и другие характеристики экономического положения страны рассчитываются в текущих ценах. Для перехода к неизменным ценам, грубо говоря, надо поделить на индекс инфляции (т.е. умножить на дефлятор).

Паритет покупательной способности (ППС) валют – соотно-

шение валют, обеспечивающее равенство оценок эквивалентно-

го набора товаров и услуг, исчисленных в соответствующих наци-

ональных ценах и валютах.

Паритет покупательной способности валют может быть рас-

считан как для отдельного товара или услуги, так и для любой их

группы, валового внутреннего продукта в целом.

79. Виды инфляции: спроса, издержек, административная.

Всегда говорят об инфляции спроса. Это ситуация, когда у населения много денег, которые оно хочет истратить. А товаров мало. Тогда цены растут. Либо непосредственно, либо через механизм " черного рынка".

Другой вид инфляции - инфляция издержек. Производитель вынужден повышать цену на свою продукцию, потому что его поставщики повышают цены на собственную продукцию. Этот порочный круг очень трудно разорвать.

Третий вид инфляции - административная инфляция. Цены повышает государство. Естественно, на то, что оно контролирует. Например, с августа по декабрь 1998 г. курс доллара США был поднят в 4 раза. Последствия были понятные: адекватный подъем цен на импортные товары, рост цен на продукцию, для изготовления которой использовались импортные комплектующие, а затем и рост цен на чисто отечественную продукцию, если такая вообще существует. В результате инфляция за год составила 80%.

Выше уже приводились примеры административного регулирования цен. Политика государственных органов в области энергетики, транспорта, экспорта и импорта и других сфер государственного регулирования экономики оказывает непосредственное влияние на инфляцию.

80. Примеры инфляционных процессов в различных странах и в различные времена.

В мире почти нет стран, где бы во второй половине XX в. не существовала инфляция. Она как бы пришла на смену прежней болезни рыночной экономики, которая стала явно ослабевать, - циклическим кризисам. Инфляция была характерна для денежного обращения: России - с 1769 до 1895 г. (за исключением периода 1843 - 1853 гг.); США - в период войны за независимость 1775 - 1783 гг. и гражданской войны 1861 - 1865 гг. Англии - во время войны с Наполеоном в начале XIX в.. Франции - в период Французской революции 1789 - 1791 гг. Особенно высоких темпов инфляция достигла в Германии после первой мировой войны, когда осенью 1923 г. денежная масса в обращении достигала 496 квинтиллионов марок, а денежная единица обесценилась в триллион раз.

Приведенные исторические примеры доказывают, что инфляция не является порождением современности, а имела место и в прошлом.

Современной инфляции присущ ряд отличительных особенностей: если раньше инфляция носила локальный характер, то сейчас - повсеместный, всеохватывающий; если раньше она охватывала больший и меньший период, т.е. имела периодический характер, то сейчас - хронический; современная инфляция находится под воздействием не только денежных, но и неденежных факторов. Следовательно, современная инфляция испытывает воздействие многих факторов.

Существует несколько видов инфляции. Прежде всего те, которые выделяют с позиции темпа роста цен (первый критерий), т.е. количественно: 1. Ползучая (умеренная) инфляция, для которой характерны относительно невысокие темпы роста цен, примерно до 10% или несколько больше процентов в год. Такого рода инфляция присуща большинству стран с развитой рыночной экономикой, и она не представляется чем-то необычным. Данные за 70-е, 80-е и начало 90-х гг. по США, Японии и западноевропейским странам, как раз и говорят о наличии ползучей инфляции. Средний уровень инфляции по странам Европейского сообщества составил за последние годы около 3-3,5%; 2. Галопирующая инфляция (рост цен на 20-2000% в год). Такие высокие темпы в 80-х гг. наблюдались, к примеру, во многих странах Латинской Америки, некоторых странах Южной Азии. По подсчетам Центрального банка России, индекс потребительских цен в нашей стране в 1992 г. поднялся до 2200%. 3. Гиперинфляция - цены растут астрономически, расхождение цен и заработной платы становится катастрофическим, разрушается благосостояние даже наиболее обеспеченных слоев общества, бесприбыльными и убыточными становятся крупнейшие предприятия (МВФ за гиперинфляцию сейчас принимает 50%-й рост цен в месяц).

Так, в Аргентине на апрель 1990 г. зафиксирован рост цен в 200 раз (темп роста инфляции -- 2000 %). Спасло аргентинцев лишь то, что у них преобладает натуральное сельское хозяйство и без рыночных отношений можно прожить некоторое время.

Недавний рекорд принадлежит Никарагуа: за период гражданской войны среднегодовой прирост цен достигала 33000%.

Наиболее ошеломляющим в истории является пример гиперинфляции в Венгрии в 1946 г., когда довоенный форинт (денежная единица Венгрии) стоил 829 октильонов новых форинтов (единила с 22 нулями), а доллар США обменивался на 3*1022 форинтов.

81. Индекс – показатель сравнения двух состояний одного и того же явления. Индивидуальный индекс. Сводный (общий) индекс. Отчетные данные и базисные данные. Индекс как показатель центральной тенденции (индекс средний из индивидуальных). Примеры.

Индекс - это показатель сравнения двух состоянии одного и того же явления (простого или сложного, состоящего из соизмеримых или несоизмеримых элементов).

Каждый индекс включает два вида данных: оцениваемые данные, которые принято называть отчетными и обозначать значком «1», и данные, которые используются в качестве базы сравнения, - базисные, обозначаемые значком «О». Индекс, который строится как сравнение обобщенных величин, называется сводным, или общим, и обозначается I. Если же сравниваются необобщенные величины, то индекс называется индивидуальным и обозначается i.

Вы можете услышать, что уровень потребительских цен понизился или повысился. Речь в этом случае идет об индексе цен на потребительские товары. Общее изменение образуется под влиянием изменений цен на отдельные товары. Таким образом, мы имеем ряд отношений:

Индекс цен для каждого товара должен сопровождаться неким «весом», который позволяет оценить относительную значимость этого индекса для потребителя. В качестве веса используют удельный вес в общей стоимости покупок в базисном периоде:

2 ВАРИАНТ

Помимо записи общих индексов в агрегатном виде, на практике часто используют формулы их расчета как величин, средних из соответствующих индивидуальных индексов.

Используя их формулы, можем записывать, что q 1 = q 0 i q и p 1 = p 0 i p , а также, что q 0 =q 1 /i q и р 0 =р 1 /i p . Подставив отчетные значения количества товара и цены в формулу общего индекса выручки, получим

Значит, общий индекс выручки можно определять только через ее базисные значения с умножением в числителе на индивидуальный индекс выручки по конкретному товару.

Теперь подставим базисные значения количества товара и цены в формулу общего индекса выручки. Тогда получим

Значит, общий индекс выручки можно определять только через ее отчетные значения с делением в знаменателе на индивидуальный индекс выручки по конкретному товару.

Аналогично через индивидуальные индексы количества товара и цены можно выразить агрегатные общие индексы Ласпейреса и Пааше.

Индексы цен показывают, как изменилась стоимость продукции за счет изменения цен.

Агрегатный индекс цен Пааше:

где p 1 q 1 – фактическая стоимость продаж (товарооборот) в отчетном периоде;

p 0 q 1 – условная стоимость товаров, реализованных в отчетном периоде по базисным ценам.

Агрегатный индекс цен Ласпейреса:

где p 0 q 0 – фактическая стоимость продаж (товарооборот) в базисном периоде;

p 1 q 0 – условная стоимость товаров, реализованных в базисном периоде по отчетным ценам.

Индекс цен Пааше показывает изменение цен отчетного периода по сравнению с базисным (на сколько товары стали дороже (дешевле)). Если бы товары были реализованы в отчетном периоде по базисным ценам, то фактическая экономия составила

Индекс цен Ласпейреса показывает условную экономию, т.е. на сколько изменились цены в отчетном периоде по сравнению с базисным, но по той продукции, которая была реализована в базисном периоде. Этот индекс применяется при прогнозировании объема товарооборота в связи с предлагаемым изменением цен.

В условиях стабильности применяют индекс Пааше, при инфляции – индекс Ласпейреса.

Основываясь на рассмотренных двух вариантах построения индексов, Фишер предложил рассчитывать среднюю геометрическую индексов цен Пааше и Ласпейреса:

![]() . (7.11)

. (7.11)

Этот индекс носит название “идеальный” индекс цен Фишера. Индекс цен Фишера “обратим” во времени (т.е. если рассчитывать индекс базисного периода к отчетному, он будет равен обратной величине первоначального индекса), но лишен экономического содержания.

Лекция 5 Ряды динамики и их применение в анализе социально-экономических явлений

1. Ряды динамики и их виды.

2. Показатели динамического ряда.

3. Методы выявления основной тенденции развития.

Ряды динамики и их виды.

Ряд динамики – это ряд расположенных в хронологической последовательности статистических показателей, характеризующих изменение явления во времени.

Элементы ряда динамики .

1. Уровни ряда – это показатели, числовые значения которых составляют динамический ряд – У .

2. Момент времени – это период времени, к которому относится конкретный уровень динамического ряда – t .

– ряд динамики.

Классификация рядов динамики .

1. По времени.

а) Моментные ряды .

Характеризуют уровень какого-либо явления на определённый момент времени.

С помощью этих рядов анализируют динамику численности населения, ресурсов производства: ОПФ, земельных угодий, числа рабочих и других.

б) Интервальные ряды .

Характеризуют уровень явления за интервал времени.

С их помощью анализируют динамику объема производства, фонда заработной платы, объема товарооборота, числа родившихся и другие показатели.

2. По форме представления уровней.

А) Ряды абсолютных величин.

Пример : а) суммы продаж, млн. руб.; б) добычи нефти, млн. т.;

в) численности населения, млн. чел.

Б) Ряды относительных показателей .

Пример : а) доли городского и сельского населения; б) уровня безработицы; в) индексов цен.

В) Ряды средних величин .

Пример : а) средней зарплаты; б) урожайности; в) производительности.

3. По расстоянию между уровнями ряда.

А) Равноотстоящие .

Если уровни ряда представлены через равные следующие друг за другом интервалы времени.

Б) Нераноотстоящие .

Если уровни ряда представлены за неравномерные интервалы времени.

Правила построения динамических рядов .

1. Периодизация динамики.

Разделение ряда динамики во времени на однородные этапы, характеризующиеся одной закономерностью развития.

2. Сопоставимость статистических данных.

А) По территории.

Необходимо анализировать явление в одних и тех же территориальных единицах.

Б) По кругу охватываемых объектов.

Показатели динамического ряда должны быть однородны по экономическому содержанию и границам объекта.

Пример : При характеристике динамики численности студентов высших учебных заведений по годам нельзя в одни годы учитывать только численность студентов дневного отделения, а в другие численность студентов всех видов обучения.

В) По времени регистрации.

Для интервальных рядов должно обеспечиваться равенство периодов времени, за которые приводятся данные (нельзя сравнивать квартальную продукцию с годовой).

Для моментных рядов показатели следует приводить на одну и ту же дату.

Г) По единицам измерения.

Уровни динамического ряда должны выражаться в одинаковых единицах измерения, а стоимостные показатели в сопоставимых ценах.

Д) По методологии расчета.

Необходимо сравнивать показатели, рассчитанные по единой методике.

Пример :

Если в одни годы средняя урожайность сельскохозяйственных культур рассчитывалась с засеянной площади, а в другие с убранной. Или в одни годы производительность труда в промышленности определялась в расчете на 1 работника, а в другие – на одного работника промышленно-производственного персонала. В этих случаях необходимо показатели пересчитать по единой методике.

3. Упорядоченность рядов динамики во времени.

Замена пропусков уровней их расчетными показателями. Расчет недостающих уровней динамического ряда осуществляется при помощи метода интерполяции .

2. Показатели динамического ряда .

Абсолютные и относительные показатели:

1. Абсолютный прирост – ∆ у.

а) базисный:

∆ у i б = у i – у 0 i , где (1)

у i – сравниваемый i-й уровень ряда;

у 0 i – уровень, принятый за постоянную базу сравнения.

б) цепной:

∆ у i ц = у i – у i - 1 , где (2)

у i – 1 – уровень предшествующий i-му уровню ряда.

2. Темп роста - Т р.

а) базисный:

(3)

(3)

б) цепной:

(4)

(4)

3. Темп прироста – Т пр.

а) базисный:

(5)

(5)

б) цепной:

(6)

(6)

Если определён показатель темпа роста, то темп прироста можно рассчитать:

Т пр = Т р – 100 %

4. Абсолютное значение 1 процента прироста – А.

(7)

(7)

Средние показатели динамического ряда .

Средний уровень динамического ряда.

А) В моментных рядах динамики с равноотстоящими уровнями средний уровень определяется по формуле средней хронологической:

(8)

(8)

Б) В моментных рядах динамики с неравноотстоящими уровнями – по формуле:

t i – длительность интервалов времени между уровнями.

В) В интервальных рядах с равноотстоящими уровнями – по средней арифметической простой:

(10)

(10)

Г) В интервальных рядах с неравноотстоящими уровнями – по средней арифметической взвешенной:

(11)

(11)

| | | следующая лекция ==> | |

Ряд динамики -

В зависимости от того, выражают уровни ряда состояние явления на определенный момент времени или его величину за определенный интервал, ряды динамики подразделяются на:

Моментные. Уровни моментных рядов динамики характеризуют состояние изучаемого явления на определенные моменты времени. Каждый последующий уровень включает в себя полностью или частично предыдущий показатель.

Если сложить эти показатели, то получим повторный счет тех работников, которые работали в течение всего месяца. Полученная сумма экономического содержания не имеет, это расчетный показатель.

В моментных рядах динамики с равными интервалами времени средний уровень ряда исчисляется по формулесредней хронологической:

y -уровни моментного ряда;n -число моментов (уровней ряда);n - 1 - число периодов времени (лет, кварталов, месяцев).

Интервальные. Уровни интервального ряда характеризуют результат изучаемого процесса за период времени: производство или реализация продукции (за год, квартал, месяц и др. периоды), число принятых на работу, число родившихся и.т.п. Уровни интервального ряда можно суммировать. При этом получаем такой же показатель за более длительные интервалы времени.

Средний уровень в интервальных рядах динамики исчисляется по формулесредней арифметическойпростой:

y - уровни ряда (y 1 , y 2 ,...,y n ),n - число периодов (число уровней ряда).

Система показателей ряда динамики. 41. Показателя ряда динамики с постоянной и переменной базой сравнения.

Ряд динамики - хронологический ряд, ряд последовательно расположенных в хронологическом порядке значений показателя, который в своих изменениях отражает ход развития изучаемого явления во времени.

Показатели ряда динамики:

Абсолютный прирост (∆) – статистический показатель, для выражения абсолютного роста (снижения) уровня ряда динамики. Его величина определяется как разность между двух сравнимых уровней.

Цепной:

Базисный:

Где y i -уровень i-ого ряда, y 1 -уровень базисного ряда

Темп роста (Т р ) – интенсивность изменения уровней ряда динамики. Представляет собой всегда положительное число и выражается в процентах.

Цепной: Т р = y i /y i -1 *100%

Базисный: Т р = y i /y 1 *100%

Темп прироста (Т пр ) определяется для выражения изменения величины абсолютного прироста уровней ряда динамики в относительных величинах.

Цепной: Т пр =Т р цепной-100%

Базисный: Т пр =Т р базисный-100%

Показатель абсолютного значения одного процента прироста A 1% , |%|

Только цепной: A 1% =∆ ц / Т пр или A 1% =0,01 * y i -1

Методы выравнивания временных рядов .

Динамические ряды – ряды чисел, характеризующих изменение величины общественного явления во времени. Динамические ряды являются материалом, исходной базой для анализа развития социально-экономических явлений.

Динамический (временной ряд ) показывает движение явления или какого-либо признака во времени, т.е. изменение его в связи с переходом от одного момента или периода времени к следующему.

Способы выравнивания динамического ряда . Способами выравнивания динамического ряда являются: укрупнение периодов, расчет групповой средней, расчет скользящей средней, метод наименьших квадратов

Укрупнение периодов - применяется, когда явление в интервальном ряду выражено в абсолютных величинах, уровни которых суммируются по более крупным периодам. Применение возможно при кратном числе периодов.

Вычисление групповой средней - применяется, когда уровни интервального ряда выражены в абсолютных, средних или относительных величинах, которые суммируются, а затем делятся на число слагаемых. Способ применяется при кратном числе периодов.

Расчет скользящей средней - применяется, когда уровни явлений любого ряда выражены в абсолютных, средних или относительных величинах. Данный метод применяется при наличии некратного числа временных периодов (7, 11, 13, 17, 19) достаточно длинного динамического ряда. Путем вычисления групповой средней значений 3 периодов, а в последующем переходя на определенный уровень и два соседних с ним, осуществляется "скольжение" по периодам. Каждый уровень заменяется на среднюю величину (из данного уровня и двух соседних с ним). Данный метод применяется, когда не требуется особой точности, когда имеется достаточно длинный ряд и можно пренебречь потерей двух значений ряда; в случаях, когда изучается развитие явления под влиянием одного или двух факторов.

Метод наименьших квадратов применяется для более точной количественной оценки динамики изучаемого явления. Этим способом получаются такие выровненные значения уровней ряда, квадраты отклонений которых от истинных (эмпирических) показателей дают наименьшую сумму.

Различные экономические и другие показатели, которые даны за определённый период времени или по состоянию на некоторый момент, широко используются в практической статистике. Информация, основанная на этих показателях, называется рядами динамики . Абсолютные значения исследуемого явления в ряде динамики по состоянию на соответствующий период времени или момент называются уровнями ряда динамики. На их основе вычисляются важнейшие показатели рядов динамики и в математическом плане нужно лишь складывать, вычитать, делить, умножать и извлекать корень, а также помнить, что нельзя менять хронологическую последовательность уровней ряда динамики. А ещё на основе уже зафиксированных уровней ряда динамики можно прогнозировать значения уровней для будущих периодов и здесь уже начинается "взрослая" математика.

Цепные и базисные показатели рядов динамики и их вычисление

Главными показателями, характеризующими абсолютные и относительные изменения рядов динамики являются: абсолютный прирост (снижение), темп роста, темп роста, темп прироста, абсолютное значение одного процента прироста (снижения) .

Показатели рядов динамики по характеру их вычисления делятся на цепные и базисные .

Цепные показатели рядов динамики характеризуют интенсивность изменений от одного периода к другому периоду. Цепные показатели получают, сравнивая (вычитая или деля) два соседних уровня ряда динамики - следующий уровень и предыдущий уровень. Цепные показатели не зависят от длины ряда динамики и от того, какой уровень принят за его начало.

Базисные показатели рядов динамики - это показатели с постоянным базисом (началом). Они характеризуют конечные результаты всех изменений ряда динамики в сравнении с периодом (моментом), который принят за базисный период (момент).

Базисные показатели вычисляют, сравнивая каждый уровень ряда динамики с одним и тем же уровнем, принятым за базис. Обычно это первый (начальный) уровень ряда, хотя, если это продиктовано задачей анализа, за базисный уровень можно принять любой другой уровень. Если начальный уровень ряда динамики для изучаемого явления или процесса представляет нетипично высокий или нетипично низкий, то рассчитанные по сравнению с ним показатели рядов динамики могут оказаться мало полезными для задачи анализа.

Введём следующие обозначения:

- Y - обозначение уровня ряда динамики в общем виде;

- Y 1 - первый (начальный) уровень ряда динамики;

- Y n - последний уровень ряда динамики;

- Y m - какой-либо уровень ряда динамики.

Будем рассчитывать показатели для ряда динамики, данного в следующей таблице:

Таблица. Объёмы экспорта предприятия "Х", в миллионах руб.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 |

| Объём | 1256,4 | 1408,8 | 1650,6 | 2150,0 | 2888,2 |

Абсолютный прирост (снижение) выражает абсолютные изменения уровней рядов динамики - прирост или снижение - по сравнению с каким-либо достигнутым уровнем. Различается цепной и базисный абсолютный прирост (снижение).

Цепной абсолютный прирост (снижение) вычисляется путём вычитания из какого-либо уровня ряда динамики предыдущего уровня того же ряда.

Пример 1. Вычислим цепной абсолютный прирост:

Δа (ц ) = Y m − Y m−1

Δц (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δц (2015 ) = 1650,6 − 1408,8 = 241,8 .

Δц (2016 ) = 2150,0 − 1650,6 = 499,4 .

Δц (2017 ) = 2888,2 − 2150,0 = 738,2 .

Общий объём экспорта предприятия "Х" с 2013 по 2017 годы составляет Δц (2014 ) + Δц (2015 ) + Δц (2016 ) + Δц (2017 ) = 1631,8 млн. руб.

Базисный абсолютный прирост вычисляется путём вычитания из какого-либо уровня ряда динамики начального уровня ряда, который принимается за базис.

Пример 2. Вычислим базисный абсолютный прирост:

Δа (б ) = Y m − Y 1

Δб (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δб (2015 ) = 1650,6 − 1256,4 = 394,2 .

Δб (2016 ) = 2150,0 − 1256,4 = 893,6 .

Δб (2017 ) = 2888,2 − 1256,4 = 1631,8 .

Между цепным и базисным абсолютным приростами существует математическая взаимосвязь : сумма цепных абсолютных приростов (снижений) равна базисному абсолютному приросту (снижению), соответствующему последнему уровню ряда динамики:

Показатель интенсивности изменения ряда динамики, в зависимости от того, выражен он в виде коэффициента или в процентах, называется коэффициентом роста или темпом роста.

Коэффициент роста показывает, во сколько раз соответствующий уровень ряда динамики больше базисного уровня (если коэффициент больше единицы) или какую часть базисного уровня представляет уровень отчётного периода (если он меньше единицы).

Темп роста характеризует скорость развития исследуемого явления.

Коэффициент роста и темп роста - это две формы выражения интенсивности изменений и разница между ними только в единицах измерения.

Коэффициент роста × 100 = темп роста, %.

Если абсолютные уровни исследуемого явления снижаются, то темп роста меньше единицы (меньше 100 %), однако он никогда не может быть отрицательным числом . Существуют цепные и базисные темпы роста. Цепной темп роста вычисляется путём деления уровня ряда динамики на предыдущий уровень ряда:

Общий темп роста за весь период вычисляется путём умножения всех темпов роста:

Пример 3. Вычислим цепные темпы роста:

T ц (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T ц (2015 ) = 1650,6: 1408,8 = 1,172 = 117,2 % .

T ц (2016 ) = 2150,0: 1650,6 = 1,303 = 130,3 % .

T ц (2017 ) = 2888,2: 2150,0 = 1,343 = 134,3 % .

Общий темп роста за весь период:

T ц (2014-2017 ) = 1,121 × 1,172 × 1,303 × 1,343 = 2,299 = 229,9 % .

Базисный темп роста вычисляют путём деления какого-либо уровня ряда динамики на начальный уровень, который считают базисным:

Пример 4. Вычислим базисные темпы роста:

T б (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T б (2015 ) = 1650,6: 1256,4 = 1,319 = 131,9 % .

T б (2016 ) = 2150,0: 1256,4 = 1,711 = 171,1 % .

T б (2017 ) = 2888,2: 1256,4 = 2,299 = 229,9 % .

Между цепным и базисным темпами роста существует математическая взаимосвязь : произведение цепных темпов роста равно базисному темпу роста для последнего уровня ряда динамики:

Коэффициент прироста показывает, на какую часть целого увеличился или уменьшился соответствующий уровень ряда динамики по сравнению с каким-либо достигнутым уровнем, а темп прироста - на сколько процентов. Темп прироста вычисляется путём вычитания из темпа роста единицы (если используется коэффициент роста) или 100 процентов (если темп роста выражен в процентах).

Таким образом, формулы для вычисления коэффициента прироста:

K пр (ц ) = T р (ц ) − 1

K пр (б ) = T р (б ) − 1 .

Например,

1,299 = 2,299 − 1,0 .

Формулы для вычисления темпа прироста:

T пр (ц ) = T р (ц ) − 100 %

T пр (б ) = T р (б ) − 100 % .

Например,

129,9 = 229,9 % − 100,0 % .

В отличие от темпов роста, темпы прироста могут быть и отрицательными числами . В этом случае они показывают, на какую часть целого или на сколько процентов снизился уровень исследуемого явления.

Между цепным и базисным темпами прироста нет математической взаимосвязи.

Абсолютное значение 1 процента прироста (снижения) выражает реальное содержание темпа прироста (снижения). На практике могут встречаться значительные темпы прироста, но совсем ничтожное абсолютное увеличение явления и наоборот - небольшие темпы прироста, но значительное увеличение. Абсолютное значение 1 процента прироста (снижения) рассчитывается путём деления суммы цепных абсолютных приростов или базисного абсолютного прироста на темп прироста:

![]() .

.

Например,

Средние значения показателей рядов динамики

Средние значения показателей рядов динамики выражают уровни и типичные значения их изменений в определённый период времени. Прежде чем рассматривать средние значения показателей рядов динамики, разграничим понятия интервальных и моментных рядов динамики.

Интервальные ряды динамики характеризуют значения изучаемого явления за некоторый период времени, например, за месяц, за год, за пять лет. Моментные ряды динамики характеризуют значения изучаемого явления в какой-то определённый момент времени, например, на начало или конец месяца, начало или конец года и так далее. В предыдущем параграфе мы рассматривали интервальный ряд динамики и его показатели.

Средний уровень интервального ряда динамики вычисляется путём деления суммы уровней ряда на число уровней:

.

.

Пример 5. Вычислить среднегодовой объём экспорта предприятия "Х".

Решение. Вычислим средний уровень по формуле для интервального ряда динамики:

Средний уровень моментного ряда динамики , если между моментами - равные промежутки времени, вычисляется по формуле средней хронологической:

![]() .

.

Пример 6. Вычислить среднее число сотрудников предприятия "Х" на начало года. В таблице ниже даны значения числа сотрудников на начало каждого года с 2013 по 2017 годы.

Решение. Вычисляем по формуле хронологической средней:

Если между моментами ряда динамики - не равные промежутки времени, средний уровень моментного ряда вычисляется по формуле средней хронологической взвешенной:

В этой формуле y 1 - y n - уровни ряда динамики, t 1 - t n - периоды времени, например, 1 месяц, 2 месяца, 1 год, 2 года, 3 года... Все периоды времени должны выражаться в одной и той же единице измерения (днях, месяцах, годах и др.).

Средний абсолютный прирост (снижение) выражает абсолютную величину, на которую в среднем в каждую единицу времени в соответствующий период выросли или снизились показатели исследуемого явления. Его вычисляют путём деления суммы цепных абсолютных приростов на число абсолютных приростов:

,

,

где - число абсолютных приростов.

Если нет данных о цепных абсолютных приростах, но известны начальный и конечный уровни ряда динамики, то средний абсолютный прирост можно вычислить через базовый абсолютный прирост по формуле

Пример 7. Используя данные об экспорте предприятия "Х", вычислить среднегодовой прирост экспорта.

Решение. Вычислим интересующий нас показатель через сумму цепных абсолютных приростов:

![]() .

.

Вычислим его же через базовый абсолютный прирост:

Как видим, получили один и тот же результат.

Средний темп роста является показателем изменения интенсивности изменения уровней ряда динамики. Он характеризует среднюю интенсивность развития исследуемого явления, показывая, во сколько раз в среднем в единицу времени изменились уровни ряда динамики. Средний темп роста можно выразить в коэффициентах или процентах.

Цепной средний темп роста вычисляется по формуле среднего геометрического:

,

,

где n - число цепных темпов роста,

T - индивидуальные цепные темпы роста, выраженные в коэффициентах.

Если нет информации о каждом цепном темпе роста, средний темп роста можно вычислить по формуле с использованием последнего и первого уровней ряда динамики

Пример 8. Вычислить средний темп роста экспорта предприятия "Х".

Решение. Вычисляем по формуле среднего геометрического:

Вычисляем по формуле с использованием последнего и первого уровней ряда динамики:

![]() .

.

Получили один и тот же результат.

Средний темп прироста показывает, на сколько процентов в среднем увеличился (если он со знаком "плюс") или уменьшился (если со знаком "минус") уровень исследуемого явления в течение всего рассматриваемого периода. Средний темп прироста вычисляется путём вычитания из среднего темпа роста 100% (если он выражен в процентах) или единицы (если он выражен в виде коэффициента).

В нашем примере:

Прогнозирование уровней рядов динамики

Модели на основе средних значений могут быть использованы, когда значение уровня ряда динамики колеблется вокруг среднего значения и в ряде нет какой-либо ярко выраженной тенденции (тренда).

Метод скользящей средней

В прогнозировании значение скользящей средней (обозначим её M t ) вычисляется по формуле

![]() ,

,

где N - длина интервала сглаживания.

В этом случае среднее значение, которое используется для прогноза, является адаптивным средним. При пронозировании принимается, что это адаптивное среднее значение является самым лучшим (наиболее вероятным) значением для следующего периода. Обозначим прогнозируемое значение через F t . Тогда

F t+1 = M t .

Пример 9. Рассмотрим пример с данными об объёмах продаж холодильников предприятия "Х" по месяцам.

При рассмотрении графика объёма продаж видно, что изменения объёма не подвержены какой-либо долгосрочной тенденции или тренду, объёмы продаж колеблются вокруг среднего значения.

Поэтому при расчёте прогноза можно использовать среднее значение. Вычислим значения скользящей средней по приведённой выше формуле:

для третьего месяца - ![]() ,

,

для четвёртого месяца - ![]()

Результаты даны в третьем столбце таблицы (для первых двух месяцев по этой формуле скользящие средние вычислить невозможно).

| Месяцы t | Объёмы продажи холодильников y t | Скользящая средняя M t |

| 1 | 113 | - |

| 2 | 117 | - |

| 3 | 112 | 114 |

| 4 | 113 | 114 |

| 5 | 108 | 111 |

| 6 | 112 | 111 |

| 7 | 116 | 112 |

| 8 | 120 | 116 |

| 9 | 121 | 119 |

| 10 | 113 | 118 |

| 11 | 111 | 115 |

| 12 | 118 | 114 |

| Прогноз F t | Погрешность прогноза ε t |

| - | - |

| - | - |

| - | - |

| 114 | -1 |

| 114 | -6 |

| 111 | 1 |

| 111 | 5 |

| 112 | 8 |

| 116 | 5 |

| 119 | -6 |

| 118 | -7 |

| 115 | 3 |

Наиболее вероятные прогнозы на каждый месяц по соответствующей формуле даны в четвёртом столбце таблицы. Прогноз на первый месяц следующего года F 13 = 114 можно сделать по данным трёх последних месяцев.

При использовании модели среднего значения прогнозы зависят от длины интервала сглаживания. Поэтому закономерен вопрос: как выбрать интервал и какая величина - "лучшая" для интервала? Для ответа на этот вопрос нужно оценить погрешность прогноза среднего для различных интервалов сглаживания и выбрать тот, у которого случайная ошибка прогноза - наименьшая.

Погрешность прогноза для каждого момента времени вычисляется по формуле

ε t = y t − F t .

Среднюю погрешность прогноза на основе скользящей средней обычно вычисляется как среднее абсолютное отклонение, которое обозначается MAD (Mean Absolute Deviation):

где n - число вычисленных ошибок.

При оценке прогноза можно использовать также среднюю квадратическую погрешность и среднюю абсолютную процентную ошибку.

Средняя квадратическая погрешность MSE (Mean Squared Error) вычисляется по формуле

.

.

Средняя абсолютная процентная ошибка MAPE (Mean Absolute Percenting Error) вычисляется по формуле

![]() .

.

Пример 10. В нашем случае, когда N =3, MAD=4,67. Для значений N от 2 до 6 значения MAD следующие:

| N | MAD |

| 2 | 4,50 |

| 3 | 4,67 |

| 4 | 4,78 |

| 5 | 4,11 |

| 6 | 4,42 |

На основе этих значений погрешности можем сделать вывод, что при использовании интервала сглаживания длиной в пять периодов можно получить наилучший прогноз с точки зрения минимального среднего абсолютного отклонения. С использованием такого интервала сглаживания получаем прогноз: наиболее вероятно, что в первый месяц следующего года будут проданы 116 холодильников:

F 13 = (118 + 111 + 113 + 121 + 120)/5 = 116,6 .

При использовании формулы значения скользящей средней каждому уровню ряда динамики в границах периода сглаживания присваивается один и тот же вес. Так, если N =3, то вес соответствует 1/3, поэтому формулу в этом случае можно записать так:

M t = (1/3)y t + (1/3)y t−1 + (1/3)y t−2 .

Но можно использовать и скользящие средние значения с различными весами - так называемые скользящие средневзвешенные. При этом нужно соблюдать условие: сумма весов равна единице. Например, при N =3 можно использовать весы 3/5, 1/5, 1/5. В этом случае

M t = (3/5)y t + (1/5)y t−1 + (1/5)y t−2 .

Модели прогнозирования на основе скользящей средней и скользящей средневзвешенной имеют существенный недостаток: для вычисления пронозируемого значения используются только последние N уровней ряда динамики и только для вычисления погрешности используются предыдущие n − N уровней. Поэтому для прогнозирования средних значений рядов динамики используются и другие методы.

Метод экспоненциальной средней (экспоненциального сглаживания)

Основная формула значения экспоненциальной средней:

F t+1 = αy t + (1 − α )F t ,

где α - параметр экспоненциального сглаживания, который может принимать значения от 0 до 1.

Таким образом, прогноз для каждого следующего периода строится на среднем взвешенном значении предыдущего уровня ряда динамики и значении предыдущего прогноза. Например, для прогноза значения четвёртого уровня ряда динамики формула будет следующей:

F 4 = αy 3 + (1 − α )F 3 ,

для прогноза третьего уровня

F 3 = αy 2 + (1 − α )F 2 ,

для прогноза второго уровня

F 2 = αy 1 + (1 − α )F 1 . ,

То есть в прогнозе используется среднее взвешенное значение от y 3 и F 3 с весами α и 1 − α .

В общем случае прогноз на каждый следующий период является средней взвешенной величиной от всех предыдущих уровней ряда динамики.

Вернёмся к уравнениям прогноза значений третьего и четвёртого уровней ряда динамики. Подставляя каждое следующее уравнение в предыдущее, получаем

или в общем виде

![]() .

.

Таким образом, в общем случае прогнозируемое значение вычисляется с использованием всех уровней ряда динамики путём их умножения на соответствующие коэффициенты (весы): или .

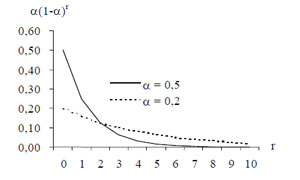

Так как параметр экспоненциального сглаживания α принимает значения от 0 до 1, эти коэффициенты образуют убывающую геометрическую прогрессию с первым членом a 1 = α и квоциентом q = 1 − α . То есть они подчинены экспоненциальному закону распределения. Например, если α = 0,5 , то α (1 − α ) = 0,25 , α (1 − α )² = 0,125 и так далее. Если α = 0,2 , то α (1 − α ) = 0,16 , α (1 − α )² = 0,128 и так далее. На графике можно видеть, что весы экспоненциально убывают, но в первом случае более стремительно, а во втором - медленнее.

В зависимости от величины параметра экспоненциального сглаживания α различным уровням ряда динамики можно присвоить различные весы. Например, если о прогнозируемом показателе известно, что на его будущие значения больше влияют более близкие из предыдущих уровней ряда, то параметр α должен быть больше, чем в случае, когда бОльшее влияние оказывают более ранние значения ряда динамики. А если бОльшее влияние оказывают более ранние значения, то параметр α должен быть меньше.

В практических вычислениях принимают, что F 1 = y 1 , так как необходимые для вычисления F 1 значения y 0 и F 0 неизвестны.

Пример 11. Сделаем прогноз методом экспоненциального сглаживания для ряда динамики, содержащего данные об объёмах продажи холодильников предприятия "Х" из предыдущих примеров.

F 1 = y 1 = 113,0

F 2 = 0,2⋅113 + (1 − 0,2)⋅113,0 = 113,0

F 3 = 0,2⋅117 + (1 − 0,2)⋅113,0 = 113,8

F 4 = 0,2⋅112 + (1 − 0,2)⋅113,8 = 113,44

Прогноз на первый месяц следующего года:

F 13 = 0,2⋅118 + (1 − 0,2)⋅114,33 = 115,06 .

Значения экспоненциальной средней, если принимаем, что α = 0,2 , даны в третьем столбце таблицы.

| Прогноз (α = 0,2 ) F t | Погрешность прогноза ε t |

| 113,0 | 0 |

| 113,0 | 4 |

| 113,8 | -1,8 |

| 113,44 | -0,44 |

| 114,35 | -6,35 |

| 112,28 | -0,28 |

| 112,23 | 3,77 |

| 112,98 | 7,02 |

| 114,38 | 6,62 |

| 115,71 | -2,71 |

| 115,17 | -4,17 |

| 114,33 | 3,67 |

Прогноз можно уточнить, если выбрать более оптимальное значение α : такое, при использовании которого средняя погрешность прогноза - наименьшая. Выберем MSE в качестве величины, характеризующей погрешность. Эта погрешность для различных значений α следующая:

| α | MSE |

| 0,01 | 4,01 |

| 0,02 | 4,00 |

| 0,05 | 3,97 |

| 0,10 | 3,97 |

| 0,15 | 3,98 |

| 0,20 | 4,02 |

| 0,25 | 4,05 |

| 0,30 | 4,08 |

| 0,35 | 4,13 |

| 0,40 | 4,16 |

| 0,45 | 4,20 |

| 0,50 | 4,23 |

Видим, что наименьшая погрешность прогноза для данного ряда динамики при использовании метода экспоненциального выравнивания соответствует значениям α от 0,05 до 0,15. Примем за оптимальное значение в середине между этими двумя, то есть 0,1. Тогда получим следующий прогноз объёма продаж: 114,3.

Формулу экспоненциальной средней можно преобразовать, чтобы в прогнозе учитывалась погрешность прогноза для предыдущего периода:

F t+1 = αy t + (1 − α )F t

F t+1 = αy t + F t − α F t

F t+1 = F t + α (y t − F t )

F t+1 = F t + α ε t ).

Как показывает последнее выражение, прогноз по методу экспоненциальной средней образуется из прогноза с экспоненциальным средним значением прошлого периода с прибавлением погрешности ошибки, умноженной на параметр сглаживания α . Если погрешность больше нуля, это означает, что предыдущий прогноз был меньше фактического значения и следующий прогноз будет соответственно увеличен. Если погрешность меньше нуля, то прогноз был меньше фактического значения и прогноз на следующий период будет соответственно уменьшен.

Доверительный интервал для прогнозов на основе средних значений

Доверительный интервал прогноза определяется путём вычисления стандартной погрешности s ε .

Фактически можно принять, что в 68 % случаев прогнозы находятся в интервале Ft ± s ε , а в 95 % случаев - в интервале Ft ± 2s ε .

Чтобы вычислить s ε , можно использовать значение средней абсолютной погрешности MAD или значение средней квадратической погрешности MSE:

![]()

![]() .

.

Пример 12. В нашем примере с объёмами продажи холодильников стандартная прогрешность для прогноза по методу скользящей средней, если N =5, равна . Это означает, что для 8 месяцев (0,68⋅12) прогноз должен быть с округлением в пределах от 112 до 122 (116,6±5,1), а для 11 месяцев (0,95⋅12) - в пределах от 106 до 127 (116,6±2⋅5,1).

Стандартная погрешность прогноза по методу экспоненциального сглаживания, если

α

=0,1, составляет ![]() .

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

.

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть динамикой. Для отображения динамики строят ряды динамики (хронологические, временные), которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке.

Составными элементами ряда динамики являются показатели уровней ряда и показатели времени (годы, кварталы, месяцы, сутки) или моменты (даты) времени. Уровни ряда обычно обозначаются через «y», моменты или периоды времени, к которым относятся - через «t».

Существуют различные виды рядов динамики, которые классифицируют по следующим признакам :

- В зависимости от способа выражения уровней ряды динамики подразделяются на ряды абсолютных, относительных и средних величин .

- В зависимости от того выражают уровни ряда состояние явления на определенные моменты времени (на начало месяца, квартала, года и т.п.) или его величину за определенные интервалы времени (например, за сутки, месяц, год и т.п.), различают соответственно моментные и интервальные ряды динамики .

- В зависимости от расстояния между уровнями, ряды динамики подразделяются на ряды с равноотстоящими уровнями и неравноотстоящими уровнями во времени . Ряды динамики следующих друг за другом периодов или следующих через определенные промежутки дат называется равноотстоящими. Если же в рядах даются прерывающиеся периоды или неравномерные промежутки между датами, то ряды называются неравноотстоящими.

- В зависимости от наличия основной тенденции изучаемого процесса ряды динамики подразделяются на стационарные и нестационарные . Если математическое ожидание значения признака и дисперсия (основные характеристики случайного процесса) - постоянны, не зависят от времени, то процесс считается стационарным, и ряды динамики также называются стационарными. Экономические процессы во времени обычно не являются стационарными, т.к. содержат основную тенденцию развития, но их можно преобразовать в стационарные путем исключения тенденций.

Показатели изменения уровней ряда динамики

Анализ скорости и интенсивности развития явления во времени осуществляется с помощью статистических показателей, возникающих в результате сравнения уровней между собой. К таким показателям относятся: абсолютный прирост, темп роста и прироста, абсолютное значение одного процента прироста. При этом принято сравниваемый уровень называть отчетным , а уровень, с которым происходит сравнение - базисным .

Абсолютный прирост (Δу) характеризует размер увеличения (или уменьшения) уровня ряда за определенный промежуток времени. Он равен разности двух сравниваемых уровней и выражает абсолютную скорость роста: Δy = у i -y i-k (i=1,2,3,...,n). Если k=1, то уровень y i-1 является предыдущим для данного уровня, а абсолютные приросты изменения уровня будут цепными. Если же k постоянны для данного ряда, то абсолютные приросты будут базисными.

Показатель интенсивности изменения уровня ряда - в зависимости от того, выражается ли он в виде коэффициента или в процентах, принято называть коэффициентом роста (темпом роста). Темп роста (t) показывает во сколько раз данный уровень ряда больше базисного уровня (если этот коэффициент больше единицы) или какую часть базисного уровня составляет уровень текущего периода за некоторый промежуток времени (если он меньше единицы): t = y i / y i-1 или t = y i / y 1

Темпа прироста (Δt) , характеризует относительную скорость изменения уровня ряда в единицу времени. Темп прироста показывает, на какую долю (или процент) уровень данного периода или момента времени больше (или меньше) базисного уровня. Находят темп прироста как отношение абсолютного прироста к уровню ряда, принятого за базу: Δt = Δy / y i-1 или Δt = Δy / y 1 или Δt = t-1 (Δt = t-100%). Если темп роста всегда положительное число, то темп прироста может быть положительным, отрицательным и равным нулю.

В статистической практике часто вместо расчета и анализа темпов роста и прироста рассматривают абсолютное значение одного процента прироста (А) . Оно представляет собой одну сотую часть базисного уровня и в то же время - отношение абсолютного прироста к соответствующему темпу прироста: А= Δy /(Δt*100) = y i-1 /100

Средний уровень ряда динамики рассчитывается по средней хронологической. Средней хронологической называется средняя, исчисленная из значений, изменяющихся во времени. Такие средние обобщают хронологическую вариацию. В хронологической средней отражается совокупность тех условий, в которых развивалось изучаемое явление в данном промежутке времени. Формулы для вычисления средних показателей ряда динамики представлены в таблице.

| Показатель | Обозначение и формула |

|---|---|

| Средний уровень интервального ряда динамики | |

| Средний уровень моментного ряда динамики |  |

| Средний абсолютный прирост за весь период |  |

| Средний темп роста |  |

| Средний темп прироста |  |

Примеры решения задач по теме «Ряды динамики в статистике»

Задача 1 . Данные о площадях под картофелем до и после изменения границ района, тысяч гектаров:

Сомкнуть ряд, выразив площадь под картофелем в условиях изменения границ района.

Решение

Примем за базу сравнения третий период – период, за который есть данные как в прежних, так и в старых границах района. Затем эти два ряда с одинаковой базой смыкаем в один.

Задача 2 . Имеется информация об экспорте продукции из региона за ряд лет:

Определить: 1) цепные и базисные: а) абсолютные приросты; б) темпы роста; в) темпы прироста; 2)абсолютное содержание одного процента прироста; 3) средние показатели: а) средний уровень ряда; б) среднегодовой абсолютный прирост; в) среднегодовой темп роста; г) среднегодовой темп прироста.

Решение

Напомним, что:

- если каждый текущий уровень сравнивать с предыдущим, то мы получим цепные показатели;

- если каждый текущий уровень сравнивать с первоначальным, то получим базисные показатели.

Для решения расширим предложенную таблицу.

Средний уровень ряда определим по средней арифметической простой: Уср=202467:4=50616,75 тыс. долларов США.

Среднегодовой абсолютный прирост определим по формуле:

= (64344-42376) / (4-1) = 7322,67 тыс. долларов США.

Среднегодовой темп роста определим по формуле:

3 √(64344:42376) = 1,15=115%

Среднегодовой темп прироста определим по формуле:

1,15-1=0,15=15%.

Задача 3 . По следующей информации определить средний размер имущества предприятия за квартал:

Решение

Средний размер имущества предприятия за квартал определим по формуле:

= (30/2 +40 +50 +30/2) / (4-1) = 40 млн. руб.